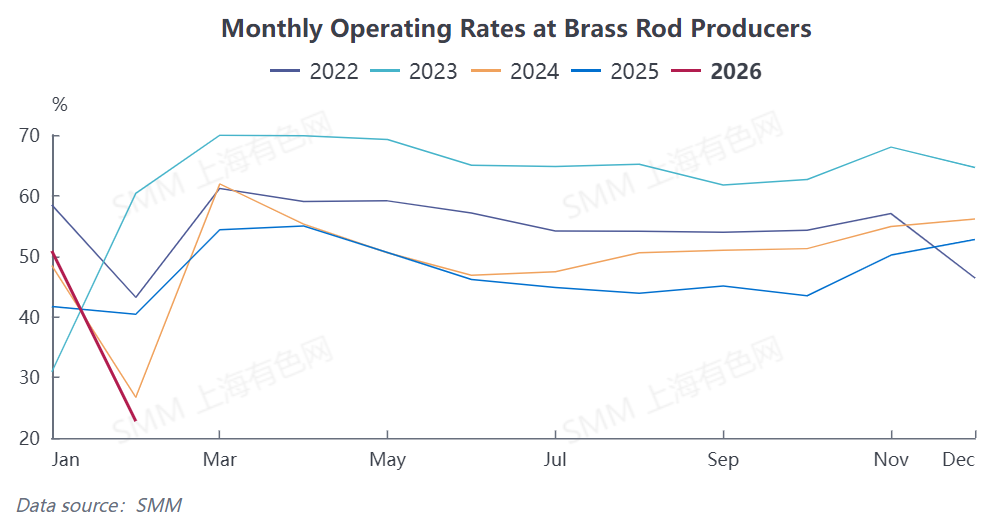

Según los datos de SMM, la tasa compuesta de operación de las empresas de barras de cobre en febrero fue del 22,78%, 22,08 puntos porcentuales menos intermensual y 17,64 puntos porcentuales menos interanual. La tasa de operación de las grandes empresas fue del 24,11%, la de las medianas del 23,32%, mientras que la de las pequeñas fue de solo el 13,34%. En medio de la presión de costos y la contracción de los pedidos, el margen de supervivencia de las pequeñas empresas se redujo aún más.

En el lado de la demanda, el mercado de barras de latón en febrero mostró un patrón claro de «estancamiento previo a las vacaciones y lenta recuperación tras las vacaciones». Por un lado, afectadas por las vacaciones del Año Nuevo chino, la mayoría de las empresas entraron en modo vacaciones a principios de febrero, cerrando las actividades de producción con antelación. Por otro lado, tras el regreso de las vacaciones, la reanudación de la producción aguas abajo en sectores tradicionales como válvulas y herrajes sanitarios fue lenta. A finales de febrero, muchas pequeñas y medianas empresas seguían cerradas o operaban con baja utilización, lo que se tradujo en pedidos nuevos limitados para las empresas de barras de latón, con entregas centradas principalmente en pedidos pendientes acumulados antes de las vacaciones.

En costos y acopio, la presión del lado de las materias primas siguió siendo marcada. Las empresas mostraron baja aceptación de materias primas a precios elevados; sumado a la incertidumbre sobre la demanda futura, la disposición general a acopiar fue débil, y la mayoría mantuvo compras justo a tiempo. Mientras tanto, como la retirada de mercancía por parte de los usuarios finales fue más lenta que el ritmo de producción, los inventarios de producto terminado en algunas empresas registraron un ligero aumento. En materias primas recicladas, los precios del latón secundario importado se mantuvieron elevados, comprimiendo aún más los márgenes de beneficio de las empresas de barras de latón. Con una demanda débil, el traslado de costos no fue fluido, lo que redujo la disposición de algunas pequeñas y medianas empresas a reanudar operaciones y dio lugar a un repunte lento de las tasas de operación.

De cara a marzo, a medida que las pequeñas y medianas empresas aguas abajo reanuden plenamente sus operaciones tras el Festival de los Faroles, se espera que las tasas de operación de los tochos de latón registren un aumento de recuperación. SMM prevé que la tasa de operación de los productores de tochos de cobre en marzo aumente 22,88 puntos porcentuales intermensual hasta el 45,66%. Sin embargo, cabe señalar que los pedidos en sectores tradicionales de uso final, como los herrajes sanitarios, no han mostrado una mejora clara, por lo que los niveles operativos de marzo podrían tener dificultades para superar los de enero.

![Falling Copper Prices Spurred Downstream Buyers to Replenish Inventories; Overall Trading This Week Was Better Than Last Week [SMM South China Spot Copper Cathode Weekly Review]](https://imgqn.smm.cn/usercenter/kvwSZ20251217171710.jpg)

![El contrato de cobre BC más negociado cerró con una caída del 0,16% ante las preocupaciones por la inflación y los elevados inventarios, que presionaron los precios [Comentario de SMM sobre el cobre BC]](https://imgqn.smm.cn/usercenter/vdbfy20251217171709.jpg)