Cette analyse fait suite aux tables rondes du séminaire SMM London H1 2026, où un thème s'est clairement distingué : les fonds l'emportent sur les fondamentaux sur le marché du cuivre actuel.

À première vue, la situation semble contradictoire. Il n'y a pas de pénurie physique évidente de cuivre : les spreads à court terme sont en contango, signalant une offre adéquate ; SMM prévoit un léger excédent mondial de cuivre raffiné en 2026 ; les stocks sur les bourses mondiales augmentent. Selon les indicateurs traditionnels, les prix devraient être plus faibles. Pourtant, le cuivre au LME reste élevé, autour de 13 000 $/t. Cela nous amène à penser que le cuivre ne se négocie plus uniquement sur les fondamentaux du marché.

Qu'est-ce qui tire le cuivre à la hausse ?

- Les flux financiers dominent la formation des prix

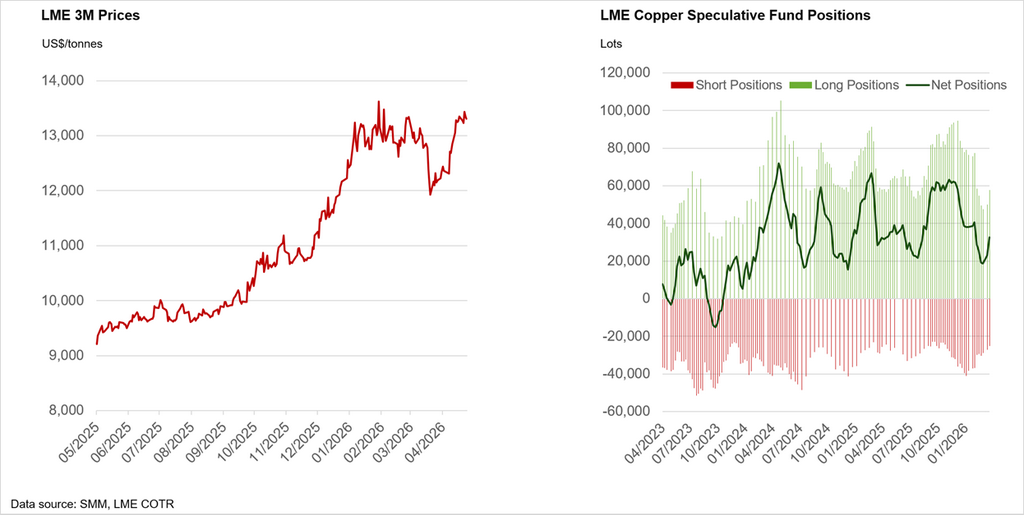

Les afflux spéculatifs depuis le milieu de l'année dernière ont joué un rôle clé dans la hausse du cuivre. Le récent rallye suivant le choc initial de la guerre États-Unis-Iran ne fait pas exception. Si certains capitaux se sont récemment réorientés vers les marchés de l'énergie, les afflux vers le cuivre et les matières premières au sens large sont restés résilients, soutenus par les fonds macro et le positionnement systématique. Les stratégies basées sur le momentum (CTA, fonds macro) ont renforcé les mouvements haussiers, notamment lors des périodes de signaux de prix positifs et d'appétit pour le risque inter-actifs. Cela se voit sur le graphique en bas à droite, qui montre les positions spéculatives issues du rapport COTR (Commitment of Traders Report) du LME.

Un soutien physique sélectif a également été observé, notamment en provenance de Chine, où les achats en aval et le restockage ont contribué par moments à la baisse des stocks locaux. Toutefois, cette demande physique a été opportuniste plutôt que structurelle, et insuffisante à elle seule pour expliquer la persistance de prix élevés.

Globalement, hormis le choc géopolitique initial, la vigueur des prix du cuivre a été largement tirée par les investisseurs plutôt que par les consommateurs, le capital financier restant le principal moteur marginal de la formation des prix.

-

Une prime géopolitique persistante

Les risques d'approvisionnement restent élevés dans les principales régions productrices ; la volatilité des coûts énergétiques et des intrants (acide sulfurique, diesel, etc.) ajoute de l'incertitude à la production ; la fragmentation commerciale et le nationalisme des ressources remodèlent les chaînes d'approvisionnement ; le cuivre est de plus en plus considéré comme une ressource stratégique, et non comme une simple matière première.

-

Distorsions politiques — notamment en provenance des États-Unis

Les anticipations tarifaires et la politique du gouvernement américain visant à sécuriser les chaînes d'approvisionnement nationales — incluant d'éventuels droits de douane sur le cuivre, des incitations à la transformation locale et une relocalisation plus large de la production — ont déclenché un stockage régional. Cela a resserré la disponibilité hors États-Unis et faussé les flux commerciaux mondiaux, le matériel étant de plus en plus attiré vers le marché américain. En pratique, la politique crée une tension artificielle dans certaines régions, alors même que le marché mondial reste globalement équilibré.

-

Le récit structurel l'emporte sur l'équilibre actuel

L'électrification, l'expansion des réseaux et l'infrastructure IA continuent d'ancrer la demande à long terme ; les contraintes d'offre (baisse des teneurs en minerai, retards d'autorisation) restent non résolues. Ainsi, le marché intègre aujourd'hui les déficits futurs, et non l'excédent actuel.

Pourquoi un excédent ne signifie pas des prix plus bas

Le principal malentendu sur le marché actuel est de traiter le cuivre comme un bilan statique. L'excédent est marginal et inégalement réparti. Les stocks ne se trouvent pas nécessairement là où la demande est la plus forte. Le marché réagit aux tensions marginales et au risque, pas aux moyennes annuelles. Surtout, le cuivre est un actif tourné vers l'avenir — il intègre le sentiment et les anticipations, pas seulement les fondamentaux spot.

Comment les traders perçoivent le cuivre aujourd'hui

La formation des prix du cuivre a évolué vers un système multicouche selon nos panélistes :

Prix = Fondamentaux + Flux financiers + Macro + Récit

Par là, nous entendons que les prix du cuivre sont déterminés par quatre composantes en interaction — Fondamentaux, Flux financiers, Macro et Récit — et les traders analysent désormais chaque couche plus en profondeur pour anticiper l'orientation des prix. Ils :

- Surveillent les conditions financières — positionnement, flux, momentum, corrélations

Les traders observent qui détient le risque, la force des flux, et si le momentum se renforce ou s'essouffle. Les signaux inter-actifs — notamment les actions américaines et les grands indices de matières premières — indiquent si le cuivre évolue dans le cadre d'un mouvement risk-on plus large ou réagit à quelque chose de plus spécifique.

-

Suivent les facteurs macro — taux d'intérêt, politique monétaire, USD, liquidité

Le cuivre réagit rapidement aux variations des rendements réels américains, aux anticipations de la Fed et à la force du dollar. Des conditions financières plus souples ou un dollar plus faible peuvent soutenir les prix même lorsque la demande est molle. Les tendances de liquidité mondiale, y compris le cycle de crédit chinois, influencent le volume de capital spéculatif entrant sur le marché.

-

Surveillent la politique et la géopolitique — tarifs douaniers, sanctions, flux commerciaux, perturbations

Les décisions politiques font désormais bouger le cuivre autant que les fondamentaux. Tarifs, sanctions et contrôles à l'exportation remodèlent les flux commerciaux et créent des déséquilibres régionaux. Les tensions géopolitiques et les perturbations de l'offre — des grèves aux retards d'autorisation — renforcent l'attention du marché sur la rareté future.

-

Restent ancrés dans les points de tension physiques — stocks, primes, ferraille

Les stocks globaux importent moins que la localisation du métal. Les traders surveillent les tensions régionales sur les stocks, les primes, les frais de traitement et la disponibilité de ferraille pour évaluer les véritables tensions physiques. Ces signaux révèlent si le marché est réellement tendu ou s'il ne fait que suivre un récit.

Le consensus est que tant que les flux de capitaux restent solides, que les risques géopolitiques persistent et que le marché intègre la rareté future, le cuivre peut rester élevé — même en situation d'excédent.

Quelle direction pour le cuivre ?

Concernant la dynamique immédiate à court terme, le marché du cuivre stagne, de plus en plus guidé par le risque lié aux gros titres. L'évolution récente des prix a été étroitement liée aux développements autour de la crise iranienne, illustrant à quel point le cuivre s'est déplacé dans l'arène macro.

La fermeture du détroit d'Ormuz présente un risque à double tranchant pour le cuivre :

-

Du côté haussier, le Golfe est un exportateur majeur de soufre, un intrant essentiel pour l'acide sulfurique utilisé dans les procédés de lixiviation. L'extraction par solvant et l'électrolyse représentant environ un quart de la production mondiale raffinée, des perturbations prolongées de l'approvisionnement en acide pourraient resserrer la production, notamment en RDC, et soutenir les prix.

-

Du côté baissier, la hausse des prix de l'énergie risque de déclencher un ralentissement plus large de la production manufacturière mondiale, affaiblissant la demande de cuivre. Plus les perturbations persistent, plus le risque baissier sur la consommation est important.

Les investisseurs contrôlant fermement la formation des prix, le cuivre est effectivement devenu partie intégrante d'un trade macro multi-actifs sur la trajectoire du conflit iranien. Dans cet environnement, haussiers comme baissiers sont moins ancrés aux équilibres offre-demande et plus dépendants du prochain titre géopolitique.

Auteur : Shairaz Ahmed, analyste de marché principal

Pour plus d'informations ou pour discuter des dynamiques de marché, vous pouvez me contacter à shairazahmed@smm.cn

![Les prix du cuivre ont augmenté, les fournisseurs ont réduit les primes pour les expéditions, les échanges globaux étaient modérés [SMM Cuivre spot Chine du Sud]](https://imgqn.smm.cn/usercenter/FERSF20251217171712.jpg)

![Un point d'inflexion des stocks est apparu, les fournisseurs ont retenu leurs ventes, les primes spot ont augmenté [SMM Cuivre Spot Shanghai]](https://imgqn.smm.cn/usercenter/CYktX20251217171711.jpg)

![[SMM Flash] Les prix de vente officiels du soufre au Moyen-Orient augmentent significativement pour mai](https://imgqn.smm.cn/usercenter/kvwSZ20251217171710.jpg)