Nos últimos anos, a transição energética da Indonésia tem mostrado sinais claros de aceleração. Com o governo estabelecendo metas mais ambiciosas para energias renováveis e à medida que avançam a descarbonização da mineração, as atualizações dos sistemas elétricos insulares, o desenvolvimento de projetos de energia solar flutuante e a expansão da fabricação local, o potencial de crescimento de longo prazo dos mercados indonésios de energia solar fotovoltaica, armazenamento de energia e microrredes se amplia ainda mais.

Durante a recente Conferência de Minerais Críticos da Indonésia (ICM) e seu Fórum de Transição Energética e de Carvão, a SMM trocou impressões com empresas locais de energia fotovoltaica, provedores de soluções de armazenamento de energia e sistemas energéticos, empresas do setor de mineração, associações industriais e representantes da concessionária estatal de energia PLN. Com base nessas discussões, a SMM entende que a transição energética indonésia não é impulsionada apenas por metas de instalação fotovoltaica. Em vez disso, está gradualmente passando do planejamento político para cenários concretos de aplicação. Transição energética na mineração, cenários de redes fracas e fora da rede, energia solar flutuante, fabricação local de módulos, sistemas de armazenamento de energia e a demanda por eletricidade verde e gestão de carbono estão se tornando os principais temas no mercado de energias renováveis da Indonésia.

Metas políticas claras, mas a implementação de curto prazo permanece limitada pelas condições da rede e mecanismos de projetos

Do ponto de vista político, o governo indonésio está aumentando seu apoio às energias renováveis. Seja pelas metas de longo prazo de instalação fotovoltaica ou pelos planos de desenvolvimento energético da PLN, a Indonésia busca melhorar sua matriz energética por meio de energia solar, hídrica, geotérmica, eólica e armazenamento de energia, reduzindo gradualmente sua dependência de combustíveis fósseis tradicionais.

No entanto, com base no feedback real do mercado, a transição energética da Indonésia ainda está na fase de “metas claras, implementação cautelosa”. A Indonésia é um país arquipelágico típico. Sua rede principal cobre principalmente Java e Bali, enquanto muitas outras ilhas ainda dependem mais de microrredes, sistemas de energia cativa ou geradores a diesel. Conectar ilhas remotas ou áreas de mineração totalmente à rede principal envolveria altos custos de construção e perdas significativas de transmissão e distribuição. Como resultado, as condições da rede se tornaram uma das principais restrições práticas que afetam a implementação de projetos de energia renovável na Indonésia.

Ao mesmo tempo, a aprovação de projetos, a coordenação fundiária, as condições de financiamento, os mecanismos de PPA, os requisitos de conteúdo local e o ritmo de execução dos projetos da PLN também afetam o progresso real dos projetos fotovoltaicos e de armazenamento de energia. Algumas empresas acreditam que o potencial de mercado de médio a longo prazo da Indonésia é claro, mas é improvável que o mercado registe um aumento simples e rápido das instalações no curto prazo. A implementação de projetos ainda exige coordenação entre políticas, infraestrutura de rede, financiamento e procura do utilizador final.

A transição energética na mineração está a tornar-se o cenário de procura incremental mais certo

Em comparação com projetos fotovoltaicos terrestres comuns, os cenários de consumo de energia na mineração e na indústria estão a tornar-se uma direção comercialmente mais lógica na transição energética da Indonésia. A Indonésia dispõe de recursos minerais abundantes, como níquel, cobre, bauxite, sílica e outros. Os projetos de mineração e fundição localizam-se frequentemente em Celebes, Calimantã e outras áreas onde a infraestrutura da rede é relativamente fraca. Algumas áreas mineiras dependem há muito de centrais a carvão, diesel ou centrais de produção própria, o que resulta em custos de eletricidade elevados, ao mesmo tempo que enfrentam a volatilidade dos preços da energia tradicional e a pressão das emissões de carbono.

Com base em discussões empresariais, a transição energética na mineração já não é apenas uma exigência ambiental. Está também intimamente ligada à segurança energética, ao controlo de custos, à competitividade das exportações e ao acesso aos clientes a jusante. Para as empresas de metais críticos como o níquel e o cobre, a pegada de carbono do produto, os requisitos ESG, os requisitos de passaporte de bateria e os potenciais custos de carbono podem tornar-se restrições importantes na exportação para a Europa, Japão, Coreia do Sul e outros mercados. Se as empresas mineiras conseguirem aumentar a sua quota de consumo de eletricidade verde, poderão reduzir as emissões de carbono por unidade de produto e melhorar a sua competitividade na cadeia de abastecimento internacional.

Neste contexto, as soluções combinadas que envolvem energia solar fotovoltaica, energia eólica, armazenamento de energia, reserva a diesel e sistemas de controlo de micro-redes estão a tornar-se um caminho importante para a transição energética na mineração. Em áreas com rede fraca ou isoladas, os sistemas eólico-solar com armazenamento podem não só reduzir o custo nivelado da eletricidade, como também melhorar a estabilidade do fornecimento de energia e reduzir a dependência das empresas mineiras em relação ao diesel e às redes externas.

As micro-redes e o armazenamento de energia são pilares fundamentais para o desenvolvimento das energias renováveis na Indonésia

O desafio da transição energética da Indonésia não é simplesmente "quanta capacidade fotovoltaica instalar", mas como garantir que as energias renováveis possam operar de forma estável sob condições de rede complexas. Devido a ilhas dispersas, estruturas de carga complexas e força da rede insuficiente em algumas regiões, depender apenas de módulos fotovoltaicos não resolve todos os problemas. Sistemas de armazenamento de energia, PCS, EMS, inversores, transformadores e capacidades de despacho inteligente serão essenciais para a operação estável de um projeto.

A SMM acredita que a Indonésia tem um potencial significativo de desenvolvimento de energia renovável, mas sua estrutura de rede é relativamente complexa. Muitos projetos não podem ser resolvidos apenas com a instalação de um único tipo de equipamento. Em vez disso, exigem uma consideração abrangente de compatibilidade do sistema, estabilidade da rede, operação e manutenção de longo prazo e capacidade de entrega local. Para projetos de rede fraca, microrredes e fotovoltaicos flutuantes, soluções integradas de sistema podem ajudar a reduzir problemas de compatibilidade entre diferentes equipamentos, ao mesmo tempo que melhoram a estabilidade do sistema e a eficiência da resposta de serviço.

Ao mesmo tempo, a SMM soube, por meio de discussões corporativas, que os sistemas de energia para mineração na Indonésia devem migrar gradualmente da aquisição de equipamentos individuais para soluções integradas que combinam "eólica-solar-armazenamento + IA + gestão de carbono". Especialmente devido à intermitência da geração eólica e solar, as capacidades de IA podem ser aplicadas à previsão meteorológica, despacho do lado da geração, correspondência do lado da demanda e otimização da operação do sistema, melhorando assim a economia e a estabilidade dos novos sistemas de energia.

Portanto, a competição futura no mercado de energia renovável da Indonésia pode não se concentrar mais apenas no preço de produtos individuais, como módulos, inversores ou baterias de armazenamento. Em vez disso, é provável que a competição se desloque para a capacidade de integração de sistemas, adaptabilidade a redes fracas, capacidade de O&M de longo prazo e capacidade de entrega local.

Espera-se que a energia fotovoltaica flutuante se torne um cenário de aplicação distinto na Indonésia. Além da transição energética na mineração, a energia fotovoltaica flutuante é outra direção importante que merece monitoramento no mercado indonésio. A Indonésia possui inúmeras ilhas, recursos hídricos e de reservatórios relativamente abundantes, e algumas regiões também enfrentam restrições de terra, conferindo à energia fotovoltaica flutuante uma forte base de aplicação. Nos últimos anos, a implementação de projetos fotovoltaicos flutuantes de grande escala, como Cirata, proporcionou um efeito de demonstração para projetos semelhantes na Indonésia.

De acordo com a SMM, vários projetos de energia fotovoltaica flutuante ainda estão em andamento na Indonésia em 2026, incluindo o projeto flutuante de Karangkates, com uma escala de aproximadamente 130 MWdc, e o projeto flutuante de Saguling, com uma escala de aproximadamente 92 MWdc.

Estes projetos envolvem isenções do TKDN 4.0, refletindo a necessidade de o mercado fotovoltaico flutuante da Indonésia equilibrar as exigências políticas com a eficiência de execução dos projetos, face à capacidade de fornecimento local, aos prazos dos projetos e à seleção da tecnologia de módulos.

Do ponto de vista da procura dos projetos, os projetos fotovoltaicos flutuantes de grande escala têm requisitos relativamente elevados para as soluções de sistema. É necessário considerar a eficiência dos módulos, a escolha do inversor, os custos de cabos, os sistemas flutuantes, a conveniência de operação e manutenção (O&M) e a estabilidade a longo prazo. Em comparação com projetos terrestres convencionais, os projetos flutuantes impõem exigências mais elevadas quanto à produção de energia por unidade de área, à fiabilidade dos equipamentos e à capacidade de integração do sistema. Por conseguinte, prevê-se que módulos de alta eficiência, inversores centrais, armazenamento de energia e soluções inteligentes de O&M tenham mais oportunidades de aplicação neste tipo de projetos.

De um modo geral, espera-se que a energia fotovoltaica flutuante se torne um dos cenários de aplicação mais representativos no mercado de energias renováveis da Indonésia. Por um lado, pode ajudar a reduzir as limitações de terreno em certos projetos. Por outro lado, pode também apoiar a aplicação de módulos de alta eficiência e soluções baseadas em sistemas no mercado indonésio. No entanto, a expansão futura dos projetos continuará a depender da implementação da política de conteúdo local, da aprovação dos projetos, das condições de ligação à rede e dos acordos de financiamento.

Os requisitos de conteúdo local TKDN apoiam o fabrico nacional, mas os prémios de custo permanecem significativos

Outro tema central na transição energética da Indonésia é o fabrico local. Com o avanço contínuo dos requisitos de conteúdo local TKDN, a procura de módulos fabricados localmente para projetos do governo indonésio e relacionados com a PLN está a aumentar. Os fabricantes locais de módulos têm certas oportunidades de mercado em projetos governamentais e projetos com requisitos obrigatórios de conteúdo local.

De acordo com a SMM, espera-se que alguns projetos do governo indonésio e relacionados com a PLN entrem gradualmente na fase de execução em 2026, com cerca de 1,2 GW de procura de projetos intimamente ligada aos requisitos de conteúdo local TKDN 4.0. Dado que estes projetos exigem módulos que cumpram os requisitos do TKDN, a procura de módulos localizados continua a ser impulsionada principalmente por projetos governamentais, projetos da PLN e cenários de aplicação obrigatória de conteúdo local.

Fonte: SMM

No entanto, do ponto de vista dos preços, os módulos locais TKDN têm preços significativamente mais elevados do que os módulos chineses importados. De acordo com a pesquisa da SMM, os preços dos módulos TKDN para projetos acima de 10 MW são de aproximadamente 14,5 centavos de dólar/W, enquanto os preços para projetos de pequena escala podem chegar a cerca de 16 centavos de dólar/W. Módulos com cerca de 40% de conteúdo TKDN costumam ter preços 20% a 30% superiores aos módulos importados da China. Esse prêmio decorre principalmente dos custos de fabricação local, do suporte insuficiente da cadeia de suprimentos, das diferenças na eficiência tecnológica e dos mecanismos de precificação baseados em políticas.

A SMM acredita que os módulos locais da Indonésia não competem diretamente com os módulos importados da China. Em vez disso, são utilizados principalmente em projetos governamentais, projetos da PLN e cenários de aplicação com requisitos rigorosos de conteúdo local. No futuro, o mercado indonésio de módulos poderá formar gradualmente dois sistemas de precificação: um baseado no mercado, centrado em módulos importados de alta eficiência, e outro para projetos locais, centrado em módulos TKDN. Para o desenvolvimento de índices de preços e pesquisas de mercado, será cada vez mais importante distinguir entre os preços dos módulos TKDN locais, os preços dos módulos importados e o prêmio entre ambos.

As restrições de TKDN na Indonésia representam um benefício ou um ônus?

Outro tema importante na transição energética da Indonésia é a fabricação local. À medida que os requisitos de conteúdo local TKDN avançam, a demanda por módulos fabricados localmente em projetos do governo indonésio e da PLN está aumentando. Os fabricantes locais de módulos têm certas oportunidades de mercado em projetos governamentais e em projetos com exigências obrigatórias de conteúdo local.

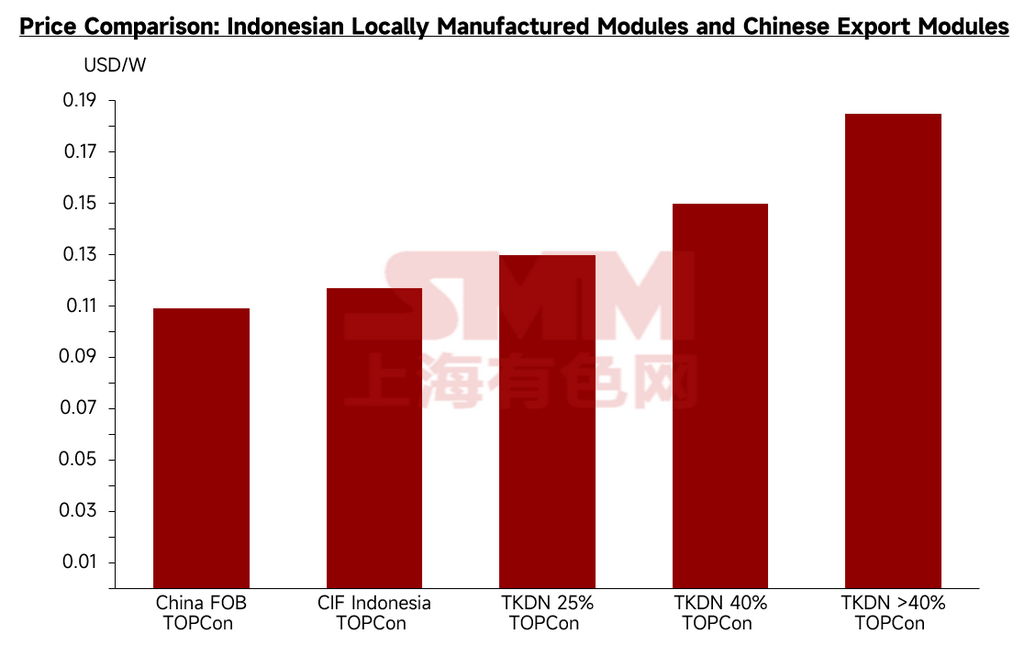

De acordo com a SMM, o preço FOB atual dos módulos TOPCon chineses é de cerca de US$ 0,110/W, enquanto o preço CIF Indonésia para esses módulos é de aproximadamente US$ 0,114-0,120/W. Em comparação, os preços dos módulos TKDN locais da Indonésia são significativamente mais altos no geral. Os módulos TKDN 25% TOPCon têm preço em torno de US$ 0,130/W, os módulos TKDN 40% TOPCon cerca de US$ 0,150/W, e os módulos TOPCon com conteúdo TKDN acima de 40% podem chegar a aproximadamente US$ 0,185/W.

Em termos de diferenças de preço, os módulos TKDN 25% têm um prêmio relativamente limitado, de cerca de 5% em relação aos módulos chineses CIF Indonésia. No entanto, à medida que os requisitos de conteúdo local aumentam, o prêmio de custo se expande significativamente. Os módulos TKDN 40% estão com preços cerca de 21% superiores aos módulos CIF Indonésia chineses, enquanto os módulos com conteúdo TKDN acima de 40% são cerca de 49% mais caros. Essa diferença decorre principalmente dos custos de fabricação locais, suporte insuficiente da cadeia de suprimentos, escala de produção limitada, diferenças na eficiência tecnológica e mecanismos de precificação baseados em políticas.

Fonte: SMM

No curto prazo, os requisitos de TKDN podem ajudar a melhorar a taxa de utilização da capacidade local de módulos na Indonésia, apoiar a formação de um ecossistema de fabricação local mais completo em células, módulos, vidro, molduras de alumínio e outros materiais auxiliares, e ajudar a remodelar a cadeia de fabricação fotovoltaica e o sistema de emprego local da Indonésia.

No entanto, do ponto de vista da economia dos projetos, as restrições de TKDN também criam um desafio de custo-benefício para o desenvolvimento futuro da energia fotovoltaica na Indonésia. Por um lado, os requisitos de conteúdo local podem fortalecer a autonomia da cadeia de suprimentos fotovoltaica da Indonésia, aumentar a capacidade de fabricação doméstica e fornecer suporte industrial local para projetos do governo e da PLN. Por outro lado, preços mais altos dos módulos com TKDN aumentarão os custos de investimento inicial dos projetos e podem afetar os preços dos PPAs, os períodos de retorno do investimento e o entusiasmo dos desenvolvedores por determinados projetos.

A SMM acredita que os módulos locais da Indonésia não competem diretamente de forma total com os módulos importados chineses. Em vez disso, são usados principalmente em projetos governamentais, projetos da PLN e cenários de aplicação com requisitos rigorosos de conteúdo local. No futuro, o mercado de módulos da Indonésia pode formar gradualmente dois sistemas de precificação: um sistema de precificação baseado no mercado, centrado em módulos importados de alta eficiência, e outro sistema de precificação de projetos locais, centrado em módulos com TKDN. Para a transição energética da Indonésia, a política de TKDN pode apoiar a reestruturação da cadeia de fabricação local. No entanto, se o prêmio de custo permanecer alto por um período prolongado, isso também pode restringir o ritmo de implementação de projetos fotovoltaicos. Portanto, como encontrar um equilíbrio entre os benefícios da fabricação local e os custos de desenvolvimento de projetos será uma questão-chave para o desenvolvimento futuro do mercado fotovoltaico da Indonésia.

A descarbonização da mineração impulsionará a demanda crescente por 'eletricidade verde + gestão de carbono'

Dentro da cadeia de suprimentos de metais críticos, a importância da transição energética está se expandindo de 'redução dos custos de eletricidade' para 'redução da pegada de carbono'. Em particular, durante o desenvolvimento de níquel, cobre, sílica e outros recursos minerais, os clientes finais podem se concentrar cada vez mais na fonte de energia, na intensidade das emissões de carbono e na rastreabilidade da produção de matérias-primas.

A Envision Energy destacou em discussões que seus pontos fortes não residem apenas no fornecimento de sistemas de energia verde, mas também em capacidades de gestão de carbono. Por meio de um sistema de gestão de carbono baseado em IoT, as empresas podem calcular as emissões de carbono de ponta a ponta nos processos de mineração, fundição e produção, e ainda alocar as emissões à pegada de carbono de cada unidade de produto. Em comparação com os cálculos estáticos tradicionais usando Excel, os sistemas de rastreamento em tempo real podem apoiar melhor as empresas na conexão com organismos de certificação, encurtando os ciclos de certificação e reduzindo os custos de certificação.

Para as empresas de mineração indonésias, a capacidade de baixo carbono poderá, no futuro, afetar não apenas os custos de produção, mas também a capacidade dos produtos de entrar nos mercados internacionais. À medida que as empresas a jusante de baterias, automóveis e consumo de metais aumentam as suas exigências por matérias-primas de baixo carbono, espera-se que a procura das empresas de mineração indonésias por eletricidade verde, armazenamento de energia, gestão de carbono e energia verde verificável continue a aumentar.

Visão da SMM: A transição energética da Indonésia passará de "metas de instalação" para "soluções de sistema"

De modo geral, a transição energética da Indonésia está gradualmente a passar de um desenvolvimento orientado por metas políticas para cenários de aplicação concretos em mineração, ilhas, energia solar flutuante e parques industriais. No curto prazo, o mercado fotovoltaico da Indonésia ainda enfrenta restrições relacionadas com a ligação à rede, financiamento de projetos, mecanismos de PPA, requisitos de conteúdo local e ritmo de execução dos projetos, e o crescimento real da instalação levará tempo para se materializar. No entanto, a médio e longo prazo, a estrutura arquipelágica única da Indonésia, os abundantes recursos minerais, os cenários de energia cativa de alto custo e os requisitos da cadeia de abastecimento de baixo carbono a jusante continuarão a criar procura por sistemas fotovoltaicos, de armazenamento de energia, microrredes e gestão de carbono.

No futuro, a competitividade central do mercado de energia renovável da Indonésia poderá deixar de estar limitada ao preço de módulos individuais, mas sim evoluir para capacidades de sistema mais abrangentes. Para as empresas de energia renovável, aquelas que conseguirem fornecer soluções integradas adequadas a redes fracas, sistemas isolados, energia solar flutuante e características de carga mineira terão maior probabilidade de assegurar uma quota de mercado de longo prazo na transição energética da Indonésia.

Para a SMM, a investigação futura sobre o mercado indonésio também precisará de se estender para além do preço tradicional dos módulos, para prémios de módulos TKDN, custos de fabrico local, progresso dos projetos de energia solar flutuante, procura de energia verde para mineração, custos dos sistemas de armazenamento de energia, configuração de microrredes, requisitos de exportação de minerais de baixo carbono e sistemas de preços de matérias-primas a montante, como sílica e areia de quartzo. À medida que a transição energética da Indonésia entra numa fase mais prática de implementação de projetos, a transparência de preços, a avaliação de custos e os serviços de dados tornar-se-ão cada vez mais importantes.

Escrito por: Ryan Tey Tze Yang | Analista de PV da SMM

![[Solar: HVR Solar construirá fábrica de células TOPCon de 1,2 GW na Índia]](https://imgqn.smm.cn/usercenter/DCwfK20251217171737.jpg)

![[Solar: FRV garante 2,3 GW de capacidade de rede na Alemanha]](https://imgqn.smm.cn/usercenter/Jzkij20251217171737.jpg)