Desde principios de junio, el forcejeo entre vendedores y compradores por los precios del magnesio se ha intensificado. El precio EXW del lingote de magnesio al 99,90 % (Fugu, Shenmu) se movió lateralmente en torno a 16.300–16.400 yuan/t, con un rango de negociación notablemente más estrecho. El mercado del magnesio quedó atrapado en un estancamiento entre oferta y demanda, ya que la aceptación de precios altos por parte de los usuarios finales disminuyó marcadamente, mientras que las fundiciones de magnesio primario defendieron su umbral de rentabilidad respaldadas por los costes. Como resultado, los precios del magnesio quedaron encajados en una dinámica en la que no podían ni subir ni bajar con facilidad.

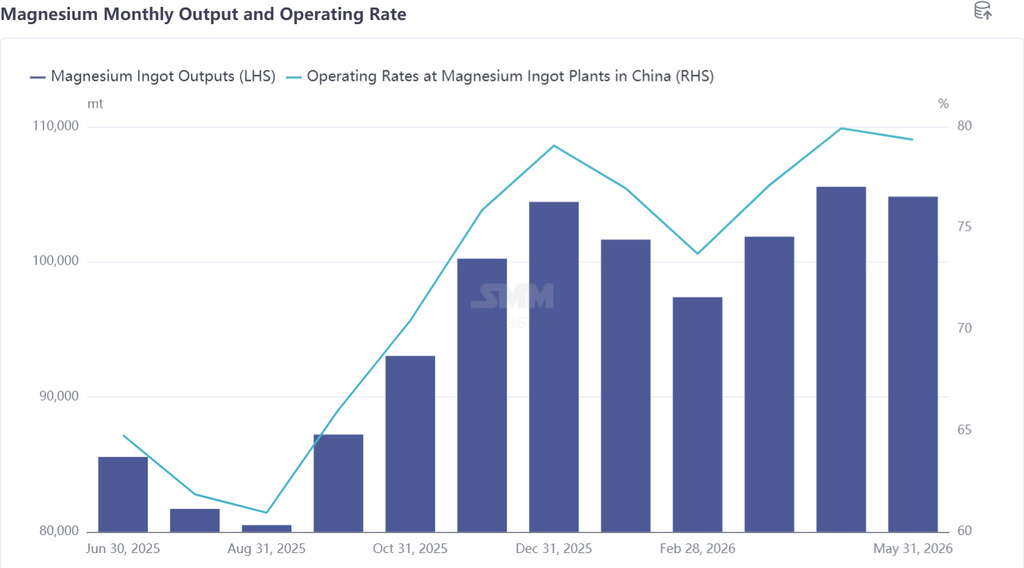

Un análisis detallado del comportamiento del mercado de magnesio primario a principios de junio revela una divergencia notable entre la oferta y la demanda. Por el lado de la oferta, las fundiciones de las principales regiones productoras aumentaron la producción simultáneamente. Los factores impulsores del incremento se dividen en dos categorías: primero, las empresas operaron a plena capacidad para diluir los costes fijos de producción, reduciendo así el coste integral por tonelada de lingote de magnesio; segundo, las empresas integradas de toda la cadena industrial mantuvieron la escala de producción para garantizar el suministro interno de materias primas para consumo propio. Impulsada por esto, la tasa operativa general del sector repuntó ligeramente, y se espera que la producción total de magnesio primario de China en junio aumente a 108.600 t. Por el lado de la demanda, las características propias de la temporada baja fueron acentuadas. Sumado a una actitud de espera ante las compras en un contexto de elevados precios al contado, el mercado solo registró adquisiciones puntuales, con un ánimo general de contratación mediocre. Por segmentos, las plantas de aleación de magnesio mantuvieron un ritmo moderado de compra de materias primas, mientras que los pedidos de procesamiento de polvo de magnesio y de exportación se debilitaron simultáneamente. El mercado presentó así una estructura de oferta fuerte y demanda débil. El temor de los compradores intermedios a los precios altos siguió intensificándose, y, sin el respaldo de un reabastecimiento concentrado, el impulso alcista de los precios del magnesio fue muy escaso.

Además, tras la explosión en una mina de carbón en Shanxi a finales de mayo, los precios del carbón bruto y del semicoque se fortalecieron a la par. Aunque las subidas de precios de subproductos como el alquitrán de hulla compensaron parcialmente los gastos de gas de coque, el encarecimiento del semicoque provocó resistencia en las ventas y, en términos globales, los costes del gas de coque para la fundición aún repuntaron ligeramente. La presión por el lado de las materias primas siguió acumulándose. Desde el segundo semestre de 2025, el precio de la dolomita de Wutai, en Shanxi, ha aumentado de forma escalonada, incrementando significativamente los costes de aprovisionamiento de dolomita de alta calidad para las fundiciones. Con el alza simultánea de múltiples costes de materias primas, muchas fundiciones de magnesio primario se acercan ahora a su punto de equilibrio. Respaldados por sólidos suelos de costes, los productores mantienen una firme determinación de sostener los precios.

Perspectivas

En la actualidad, están aflorando múltiples factores bajistas en el mercado del magnesio. La voluntad de los productores de mantener los precios y el temor de los compradores intermedios a los niveles altos se encuentran en un intenso pulso en el nivel de 16.300–16.400 yuan/t, lo que dificulta predecir la dirección de los precios de mercado.

Las presiones de oferta y demanda continúan intensificándose y, en un contexto de debilidad persistente de la demanda final, los inventarios en las fundiciones de magnesio primario se están acumulando en general, con el centro de precios del mercado inclinándose gradualmente hacia el lado de la demanda. Sin embargo, la estructura de los inventarios muestra una clara divergencia. Las existencias actuales de los productores se concentran mayoritariamente en los principales actores con gran solidez financiera, y los suministros disponibles en el mercado representan solo alrededor de la mitad del inventario total de los productores. La presión principal reside ahora en absorber el excedente diario de producción generado por las altas tasas operativas.

Con la llegada de la temporada estival, se implementan sucesivamente los planes de mantenimiento en las fundiciones de magnesio primario, y la atención del mercado se desplaza gradualmente hacia las expectativas de contracción de la oferta debido a los recortes de producción. El mercado se encuentra actualmente en un delicado equilibrio de oferta abundante y demanda débil. El foco central de la dinámica de los precios del magnesio en el futuro girará en torno a una carrera contrarreloj entre la ventana de contracción de la oferta creada por los recortes de producción asociados al mantenimiento estival y el período de debilitamiento de la demanda externa provocado por la pausa estival fuera de China.

Persisten fuerzas conflictivas de oferta y demanda en medio del estancamiento entre compradores y vendedores. ¿Qué sigue para los precios del magnesio?

Desde principios de junio, el tira y afloja entre vendedores y compradores por los precios del magnesio se ha intensificado. El precio EXW del lingote de magnesio al 99,90% (Fugu, Shenmu) se movió lateralmente en torno a 16.300–16.400 yuanes por tonelada métrica, con un estrechamiento significativo del rango de negociación. El mercado del magnesio se hallaba estancado en un punto muerto entre oferta y demanda, pues la aceptación de los altos precios por parte de los usuarios finales disminuyó notablemente, mientras que las fundiciones de magnesio primario mantuvieron su precio mínimo respaldado por los costos.

Declaración de Fuente de Datos: Excepto la información disponible públicamente, todos los demás datos son procesados por SMM basándose en información pública, comunicación de mercado y confiando en el modelo de base de datos interna de SMM. Son solo para referencia y no constituyen recomendaciones para la toma de decisiones.

Para cualquier consulta o para obtener más información, por favor contacte: lemonzhao@smm.cn

Para más información sobre cómo acceder a nuestros informes de investigación, contacte con:service.en@smm.cn

Noticias relacionadas

Common.Time.hoursAgo

Inventarios de magnesio bajan un 3,00% intermensual, se evidencian disparidades regionales en medio de recortes de producción y acumulación en puertos

Leer más

Inventarios de magnesio bajan un 3,00% intermensual, se evidencian disparidades regionales en medio de recortes de producción y acumulación en puertos

[Informe semanal de inventarios de magnesio de SMM] Esta semana, los inventarios sociales disminuyeron un 3,00 % intermensual, mostrando una divergencia regional. En las principales zonas productoras, la reducción de inventarios fue más pronunciada debido al avance de las entregas de contratos a largo plazo y a los recortes de producción de algunos fabricantes. Mientras tanto, el Puerto de Tianjin experimentó una ligera acumulación de inventarios, ya que los recursos de bajo precio estimularon el almacenamiento por parte de los comerciantes. En general, la reducción de inventarios en las zonas productoras proporcionó cierto soporte a los precios del magnesio, pero la acumulación en el puerto refleja las persistentes dificultades de exportación, con desequilibrios entre oferta y demanda a corto plazo aún por resolverse.

Common.Time.hoursAgo

Common.Time.hoursAgo

El aumento de los costos del combustible y la congestión del transporte marítimo elevan las tarifas internacionales de flete de magnesio.

Leer más

El aumento de los costos del combustible y la congestión del transporte marítimo elevan las tarifas internacionales de flete de magnesio.

[SMM Magnesium Express] Recientemente, impulsado por múltiples factores como el aumento de los costos del combustible debido a conflictos geopolíticos y la menor eficiencia de rotación causada por la congestión en las principales rutas marítimas europeas, las navieras han restringido el espacio en bodega y aumentado las tarifas de flete, lo que ha provocado un incremento significativo de los costos del transporte marítimo internacional. Según la investigación actual, el costo del flete por tonelada de lingotes de magnesio hacia Róterdam es de aproximadamente 130 USD, hacia Corea del Sur 20 USD, y la tarifa compuesta promedio para la ruta a la India es de 110 USD. Con base en los últimos costos de envío, las cotizaciones CIF correspondientes se han recalculado y actualizado en consecuencia. Las tendencias de las tarifas de flete se monitorearán de cerca en el futuro, realizándose los ajustes oportunos cuando sea necesario.

Common.Time.hoursAgo

17 Jun 2026 13:45

Xinyuan Manufacturing acelerará la fundición a presión de gran tonelaje para componentes de aleación de magnesio en vehículos eléctricos y robots.

Leer más

Xinyuan Manufacturing acelerará la fundición a presión de gran tonelaje para componentes de aleación de magnesio en vehículos eléctricos y robots.

[SMM Magnesium Express] El 17 de junio, según informes de medios del sector, Xinyuan Manufacturing declaró explícitamente en su informe anual del consejo de 2026 que acelerará la puesta en marcha de líneas de producción de fundición a presión de gran tonelaje y moldeo por inyección semisólida, centrándose en componentes clave de aleación de magnesio como soportes CCB para vehículos de nueva energía, carcasas traseras de pantallas centrales y estructuras de asientos. También ampliará la aplicación de componentes estructurales de aleación de magnesio en campos emergentes como robots inteligentes, armarios informáticos, robots cortacésped inteligentes y unidades de potencia de uso general. A medida que los escenarios de aplicación sigan ampliándose, se espera que el potencial de mercado de los componentes ligeros de aleación de magnesio se expanda aún más.

17 Jun 2026 13:45

Noticias relacionadas

Inventarios de magnesio bajan un 3,00% intermensual, se evidencian disparidades regionales en medio de recortes de producción y acumulación en puertos

Jun 18, 2026 18:05

El aumento de los costos del combustible y la congestión del transporte marítimo elevan las tarifas internacionales de flete de magnesio.

Jun 18, 2026 11:52

Xinyuan Manufacturing acelerará la fundición a presión de gran tonelaje para componentes de aleación de magnesio en vehículos eléctricos y robots.

Jun 17, 2026 13:45

China mejora la utilización de recursos marinos: del agua de mar a la extracción de minerales, con foco en el magnesio

Jun 16, 2026 18:37