Ястребиные сигналы ФРС превысили ожидания; драгоценные металлы испытывают краткосрочное давление, но потенциал снижения ограничен

18 июня — В 2:00 по пекинскому времени 18 июня Федеральная резервная система сохранила ставку по федеральным фондам без изменений на уровне 3,50%–3,75%, что стало четвёртым сохранением подряд. Заявление было значительно сокращено, из него убрана формулировка, намекавшая на дальнейшее снижение ставок. Точечный график показал, что девять официальных лиц ожидают повышения ставки в этом году, в то время как вновь назначенный председатель Уорш не представил точечный график и отказался давать прогнозы. Ястребиные сигналы повысили рыночную оценку вероятности повышения ставки к концу года до 38 базисных пунктов.

С точки зрения политики, это заседание FOMC послало ястребиные сигналы, которые превзошли ожидания рынка. В сочетании с возвращением ожиданий повышения ставок на точечном графике, это сигнализирует о том, что тон коммуникаций ФРС изменился с «паузы и наблюдения» на «потенциальное повышение», что оказывает краткосрочное давление на драгоценные металлы. Однако само по себе четвёртое сохранение ставки соответствовало ожиданиям рынка, и любое реальное повышение ставки требует дополнительных данных для подтверждения, поэтому маржинальное влияние самого политического сигнала относительно ограничено.

Что более важно, предшествующие экономические данные — количество рабочих мест вне сельского хозяйства в США в мае выросло на 172 тыс., превысив ожидания, с совокупным пересмотром в сторону повышения на 93 тыс. за март-апрель — подчеркивают, что устойчивость рынка труда остаётся главным препятствием, снижающим ожидания сокращения ставок, и является основным медвежьим фактором для драгоценных металлов в последнее время. Напротив, общий индекс потребительских цен за май совпал с ожиданиями, а базовый ИПЦ оказался немного ниже консенсуса, то есть данные по инфляции не усилили нарратив ужесточения сверх ожиданий, и их медвежье воздействие сравнительно умеренное.

В целом, драгоценные металлы испытывают двойное давление со стороны ястребиных политических сигналов и устойчивости рынка труда, но повышенные ожидания повышения ставок всё ещё находятся в фазе учёта в ценах, и рынок, возможно, не сформирует системное нисходящее согласованное движение на текущих уровнях. Торговая логика будет по-прежнему зависеть от последующих данных по занятости, ИПЦ и реальных коммуникаций Уорша.

Мирные переговоры между США и Ираном продвигаются; геополитическая премия за риск снижается

18 июня — Президенты Соединённых Штатов и Ирана подписали электронный меморандум о взаимопонимании (MoU). Официальный текст из 14 пунктов в значительной степени совпадает с ранее опубликованными в СМИ данными, и стороны должны официально подписать соглашение в пятницу в Швейцарии. Трамп заявил, что если последующая реализация меморандума не оправдает ожиданий, бомбардировочные операции возобновятся, а также сообщил об обсуждениях с сирийскими лидерами ударов по Хезболле. В то же время на юге Ливана наблюдались многочисленные атаки Израиля, и министр финансов Израиля указал на отсутствие вывода войск ни в пятницу, ни позже. Геополитическая ситуация остаётся в сложном противостоянии, характеризующемся «переговорами наряду с конфликтом».

В ближайшей перспективе подписание меморандума знаменует переход к содержательной фазе переговоров о прекращении огня, при этом рыночные ожидания возобновления судоходства через Ормузский пролив усиливаются, что ведёт к дальнейшему снижению премии за риск. Если официальное соглашение будет завершено в пятницу, структурные опасения по поводу поставок сырой нефти существенно ослабнут, оказывая понижательное давление на нефтяные цены, что, в свою очередь, охладит глобальные инфляционные ожидания.

В среднесрочной и долгосрочной перспективе, если устойчивое снижение цен на нефть сократит энергетические издержки, у ФРС вновь появится пространство для манёвра в денежно-кредитной политике, и рыночная логика может постепенно сместиться от «ожиданий ужесточения» к «циклу снижения ставок», что потенциально предоставит новую макроэкономическую поддержку драгоценным металлам. В целом, американо-иранские отношения в настоящее время находятся в фазе «продвижения мирных переговоров, но конфликты не разрешены», и рыночное ценообразование будет вращаться вокруг реализации соглашения в пятницу и последующих рисков исполнения в повторяющемся режиме.

Давление в начале цикла повышения ставок не меняет долгосрочную логику; ценность драгоценных металлов для распределения активов остаётся значительной

Исторический опыт показывает, что на ранних этапах каждого цикла повышения ставок драгоценные металлы обычно испытывают давление из-за роста номинальных ставок и укрепления доллара, но тенденция не является однонаправленно нисходящей. По мере углубления цикла ужесточения растущие опасения по поводу рисков рецессии и стресса ликвидности всё больше подчёркивают роль золота как хеджа от инфляции и актива-убежища, при этом его ценовой центр имеет тенденцию к росту на средних и поздних этапах. Таким образом, даже если ФРС продолжит ястребиный курс, давление на драгоценные металлы может не быть устойчивым; условия ликвидности и изменения макроэкономических ожиданий также влияют на динамику цен.

Конечно, наша общая долгосрочная бычья логика по драгоценным металлам остаётся неизменной: во-первых, мировые центральные банки продолжают накапливать золото, при этом стратегии дедолларизации и диверсификации резервов обеспечивают прочную основу для цен на золото. Во-вторых, система кредитования в долларах США подвергается глубокой эрозии — высокие процентные ставки по казначейским облигациям США подразумевают высокий риск, и в долгосрочной перспективе давление рефинансирования государственного долга США и фискальная недисциплинированность ускоряют глобальную дедолларизацию. В-третьих, постоянно растущий объём государственного долга США и ухудшающаяся фискальная устойчивость повышают риск будущей монетизации долга и обесценивания доллара. Золото, будучи не подлежащим обязательству, наднациональным твёрдым активом, обладает незаменимой привлекательностью в качестве актива-убежища и средства сбережения в текущей макроэкономической среде.

В то же время геополитические конфликты продолжают тлеть, не затухая по-настоящему, в то время как глобальные цепочки поставок и энергетические рынки остаются волатильными, а устойчивость инфляции сохраняется. Эти неопределённости будут в совокупности поддерживать спрос на золото и серебро как на активы-убежища для распределения, дополнительно повышая их стратегическую ценность в среднесрочной и долгосрочной перспективе.

С точки зрения соотношения золота и серебра: серебро под давлением в краткосрочной перспективе, но его опережающая динамика по сравнению с золотом в среднесрочной и долгосрочной перспективе сохраняется

Исторически соотношение золота и серебра демонстрирует значительное поведение возврата к среднему, при этом его долгосрочный центр примерно колеблется между 60 и 70. Однако в экстремальных макроэкономических условиях оно может значительно отклоняться — например, соотношение резко расширилось после финансового кризиса 2008 года и приблизилось к историческому экстремуму около 120 во время пандемии 2020 года. Основная динамика заключается в том, что в периоды экстремального бегства от рисков рынок в первую очередь отдаёт предпочтение золоту как активу-убежищу, в то время как серебро, обременённое характеристиками промышленного металла, подвергается систематическим продажам. Таким образом, циклическое движение соотношения золота и серебра можно описать как: расширение во время кризисов (серебро отстаёт) и сужение в циклах восстановления/инфляции (серебро опережает). По сути, это циклический индикатор, обусловленный попеременным доминированием защитных свойств и промышленных характеристик.

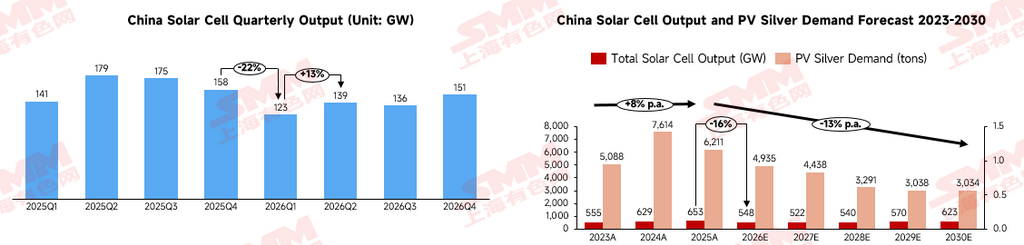

В ближайшей перспективе соотношение золота и серебра более склонно к поэтапному повышению или дрейфу в диапазоне с уклоном вверх. С одной стороны, серебро уже продемонстрировало заметный рост, и перегруженность позиций делает его более уязвимым к давлению отката. С другой стороны, в фотоэлектрической отрасли — ключевой опоре промышленного спроса на серебро — ожидается снижение потребления серебра на солнечных элементах на 9,51% в годовом исчислении в 2026 году, а с учётом продолжающегося прогресса в сокращении использования серебра и изменений в структуре продукции, годовое потребление серебра, по прогнозам, будет сохранять снижение примерно на 5 процентных пунктов до 2030 года. Хотя позитивные ожидания по установке терминалов могут увеличить объёмы производства элементов, что приведёт к некоторому дополнительному спросу, при пересчёте на потребность в серебре в этом году ожидается снижение примерно на 20%.

На протяжении длительного цикла 2026 год также является поворотным моментом в структуре промышленного спроса на серебро. Сектор низковольтного электрооборудования, как жёсткий поддерживающий сегмент, демонстрирует высокую незаменимость в отношении потребности в серебре. Новые сектора, такие как электромобили, печатные платы и чипы SiC, быстро расширяют базы конечных рынков, и, несмотря на неизменное удельное потребление серебра, общий спрос продолжает устойчиво расти. Таким образом, мы сохраняем наше основное мнение, что соотношение золота и серебра в среднесрочной и долгосрочной перспективе будет снижаться — т.е. мы позитивно оцениваем опережающую динамику серебра по сравнению с золотом. Движущая логика будет постепенно смещаться от ставок и ликвидности к энергетическому переходу и промышленному спросу. Серебро превращается из традиционного драгоценного металла в стратегически важный промышленный металл с растущим воздействием фотоэлектрической отрасли, центров обработки данных ИИ и модернизации сетей, в то время как предложение остаётся крайне неэластичным из-за сильной зависимости от побочного производства в свинцово-цинковой и медной отраслях. Как только мировая экономика войдёт в цикл снижения ставок или реальные ставки снизятся, промышленная эластичность серебра значительно усилит его потенциал роста, тогда как золото, поддерживаемое в большей степени покупками центральных банков и спросом на убежище, имеет тенденцию двигаться по более плавной траектории.