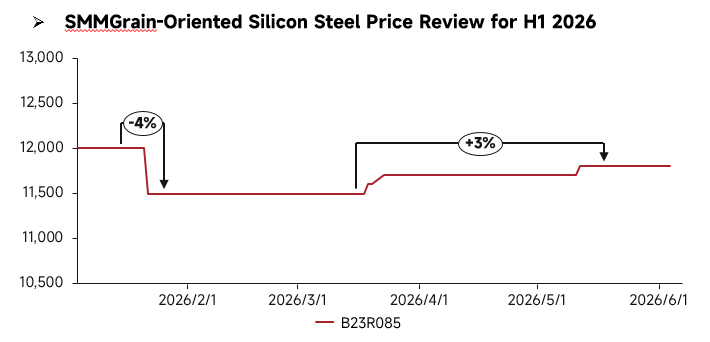

Tinjauan Harga Semester 1:

Pada semester 1 tahun 2026, pasar baja silikon orientasi butir Tiongkok secara keseluruhan berfluktuasi, dengan harga yang mula-mula tertekan kemudian memantul. Pada awal tahun, harga pasar sedikit menurun, namun seiring permintaan hilir yang pulih secara bertahap, harga mengalami kenaikan kembali. Kinerja sangat berbeda menurut jenis produk: persaingan untuk kelas biasa meningkat di tengah permintaan yang biasa-biasa saja, menjaga harga tetap lemah secara umum; kelas permeabilitas tinggi kelas atas, didukung oleh permintaan kaku dari infrastruktur listrik, tetap kuat sepanjang waktu. Di sisi pasokan, kelas biasa tersedia dalam pasokan yang melimpah dan persaingan meningkat, sementara produk kelas atas, terbatas oleh hambatan teknologi, mengalami penyebaran kapasitas yang terbatas dan pasokan yang selalu ketat. Sisi permintaan menunjukkan perbedaan struktural yang nyata, dengan pembangunan UHV yang sedang berlangsung dan peningkatan jaringan listrik yang menjaga permintaan kaku yang solid untuk produk kelas atas, sementara permintaan untuk kelas biasa tetap lemah.

Tinjauan Fundamental Semester 1:

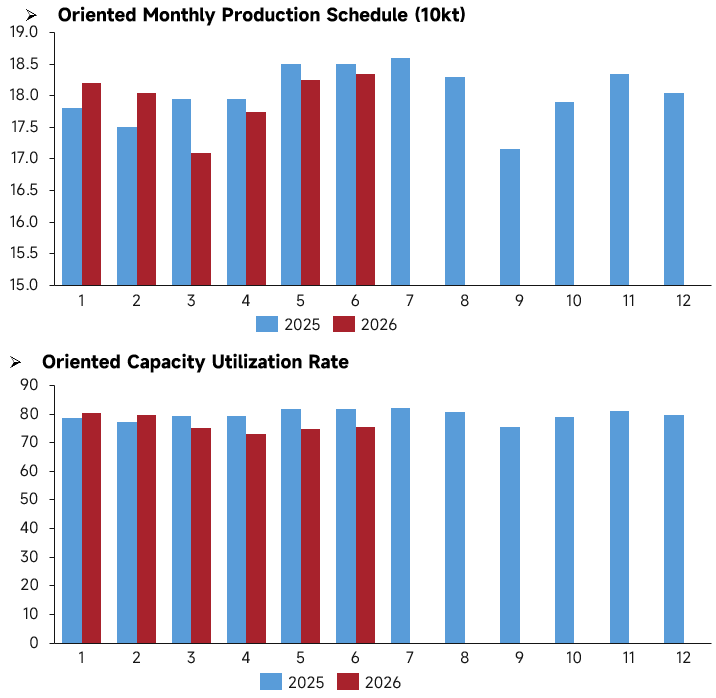

Dari segi produksi, jadwal produksi baja silikon orientasi butir di Tiongkok pada semester 1 tahun 2026 mengikuti tren naik, lalu turun, dan kemudian naik lagi. Hanya volume jadwal produksi Januari-Februari yang melampaui tingkat pada periode yang sama tahun 2025, sementara jadwal dari Maret hingga Juni semuanya lebih rendah dari level tahun sebelumnya. Pada Maret, turun ke titik terendah semester 1 sekitar 171.000 metrik ton, dan pada Mei-Juni, pulih menjadi sekitar 183.000 metrik ton seiring peningkatan pengaturan produksi. Namun, pusat jadwal produksi keseluruhan lebih rendah dibandingkan semester 1 2025, dan kuartal 2 mengalami kontraksi signifikan dalam aktivitas produksi. Pada periode yang sama, tren tingkat pemanfaatan kapasitas sangat selaras dengan jadwal produksi. Pada Januari-Februari, tingkat pemanfaatan sedikit lebih tinggi dari tahun lalu, kemudian terus menurun dari Maret hingga April, mencapai titik terendah semester 1 sebesar 74% pada April, dan memantul menjadi 76% pada Mei-Juni seiring pemulihan jadwal. Untuk setiap bulan di semester 1, tingkat pemanfaatan secara signifikan lebih rendah dari periode yang sama di 2025, dengan kisaran sepanjang tahun tetap pada 74%-81%. Pola divergen ini—"kekuatan yang sedikit di awal tahun dan pelemahan bersamaan jadwal produksi dan tingkat pemanfaatan pada kuartal 2"—menunjukkan bahwa dukungan permintaan hilir pada semester 1 lebih lemah dibandingkan tahun 2025. Perusahaan secara proaktif menurunkan rencana produksi kuartal 2 mereka, dan laju pengoperasian kapasitas melambat. Bahkan dengan produksi tambahan moderat pada Mei dan Juni, beban operasi aktual keseluruhan tetap lebih lemah dibandingkan periode yang sama tahun lalu.

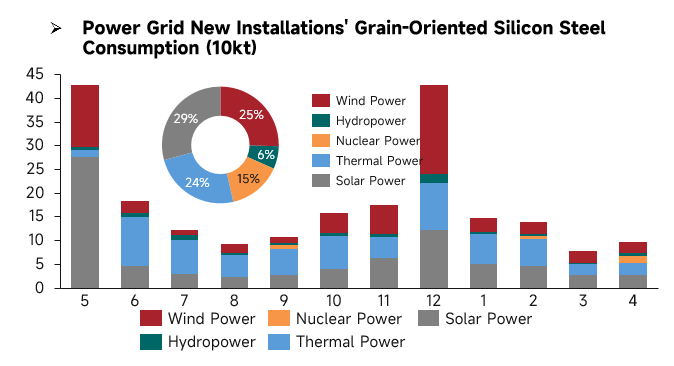

Dari perspektif konsumsi baja silikon orientasi butir yang didorong oleh pemasangan jaringan listrik, permintaan keseluruhan pada semester 1 2026 (Januari-April) menunjukkan tren pelemahan bertahap, dengan konsumsi bulanan menurun langkah demi langkah. Januari menandai puncak permintaan semester 1, dengan total konsumsi sekitar 150.000 metrik ton, didukung secara bersamaan oleh PLTS, pembangkit listrik tenaga termal, dan tenaga angin. Pada Februari, total permintaan sedikit menyusut, dengan konsumsi berkontraksi di seluruh subsektor. Maret jatuh ke titik terendah semester 1, karena total konsumsi bulanan kurang dari 80.000 metrik ton, dan pelepasan pemasangan PLTS dan tenaga termal melambat tajam. April mengalami sedikit pemulihan permintaan, tetapi volume keseluruhan tetap rendah.

Dari segi struktur permintaan, tenaga surya, angin, dan termal tetap menjadi sumber konsumsi inti pada semester 1, bersama-sama menyumbang hampir 80% dari konsumsi, dengan tenaga nuklir memberikan tambahan kecil dan kontribusi tenaga air secara konsisten rendah. Pada Januari, tenaga termal dan PLTS memberikan dorongan kuat, sedangkan tenaga angin, yang mengalami pengoperasian terpusat di akhir tahun, memiliki pelepasan terbatas pada semester 1. PLTS, segmen permintaan terbesar, mengalami konsumsi yang terus menurun dari Januari hingga April, menjadi faktor utama yang menyeret permintaan semester 1.

Dibandingkan dengan tahun penuh, permintaan pemasangan keseluruhan pada semester 1 (Januari-April) jauh di bawah dua puncak musim tertinggi pada Mei dan Desember tahun lalu. Laju pelepasan pemasangan baru lemah, dengan peningkatan pengoperasian yang tidak cukup di semua sumber listrik. Secara keseluruhan, permintaan penggunaan akhir untuk baja silikon orientasi butir menunjukkan karakteristik pasar yang berkinerja di bawah musim puncak dan berada di bawah tekanan bulanan.

Prospek Semester 2:

Pada semester 1 2026, hanya kapasitas baja silikon orientasi butir grade HIB Fase II sebesar 80.000 metrik ton dari Angang Longdu Electromagnetic New Materials di Tiongkok tengah yang mulai beroperasi pada kuartal 2, dengan penambahan kapasitas baru yang terbatas pada semester 1. Semester 2 akan menandai periode terkonsentrasi untuk pengoperasian kapasitas baja silikon GO, dengan perusahaan di berbagai wilayah secara bertahap memulai kapasitas: di Tiongkok timur, kapasitas baja silikon GO grade HIB Baoshan Iron & Steel Co., Ltd. sebesar 220.000 metrik ton akan secara bersamaan memulai produksi pada semester 2, Zhejiang Jinlei Soft Magnetic Materials akan memulai kapasitas baja silikon GO grade CGO sebesar 100.000 metrik ton pada kuartal 3, dan Jiangsu Zhongsheng Electromagnetic Technology (180.000 metrik ton HIB) serta Jiangxi Chongxin New Materials (80.000 metrik ton HIB) sama-sama merencanakan untuk memulai produksi pada kuartal 4; di Tiongkok tengah, Wuhan Iron & Steel Co., Ltd. merencanakan untuk meluncurkan kapasitas baja silikon GO grade HIB sebesar 200.000 metrik ton pada kuartal 3.

Melihat ke depan ke semester 2, divergensi pasar akan terus berlanjut. Struktur kapasitas industri terus dioptimalkan, dengan kapasitas baru berfokus pada kategori kelas atas. Didukung oleh kebijakan peningkatan efisiensi energi dan proyek infrastruktur listrik, permintaan industri yang kaku diharapkan akan dilepaskan secara stabil. Secara keseluruhan, kelas biasa masih menghadapi tekanan harga turun, sementara baja silikon orientasi butir induksi magnet tinggi kelas atas akan mempertahankan tren stabil hingga positif yang didukung oleh permintaan yang menguntungkan.

![[SMM Iron & Steel] Harga Billet Raipur Naik Tipis](https://imgqn.smm.cn/usercenter/gmcdk20251217171720.jpg)