Tín hiệu diều hâu của Fed vượt kỳ vọng; kim loại quý chịu áp lực ngắn hạn nhưng đà giảm hạn chế

Ngày 18 tháng 6 — Vào lúc 2:00 sáng giờ Bắc Kinh ngày 18 tháng 6, Cục Dự trữ Liên bang giữ nguyên lãi suất quỹ liên bang ở mức 3,50%-3,75%, đánh dấu lần thứ tư liên tiếp không đổi. Tuyên bố được rút ngắn đáng kể và loại bỏ ngôn từ ám chỉ khả năng cắt giảm lãi suất tiếp theo. Biểu đồ chấm cho thấy chín quan chức dự kiến sẽ tăng lãi suất trong năm nay, trong khi tân Chủ tịch Warsh không nộp biểu đồ chấm và từ chối đưa ra định hướng tương lai. Các tín hiệu diều hâu đã đẩy kỳ vọng thị trường về mức tăng lãi suất cuối năm lên 38 điểm cơ bản.

Từ góc độ chính sách, cuộc họp FOMC lần này đưa ra tín hiệu diều hâu vượt kỳ vọng thị trường. Kết hợp với sự trở lại của kỳ vọng tăng lãi suất trong biểu đồ chấm, điều này báo hiệu giọng điệu truyền thông của Fed đã chuyển từ "tạm dừng và quan sát" sang "có khả năng tăng lãi suất", gây áp lực ngắn hạn lên kim loại quý. Tuy nhiên, việc giữ nguyên lần thứ tư liên tiếp tự thân đã phù hợp với kỳ vọng thị trường, và bất kỳ đợt tăng lãi suất thực tế nào vẫn cần thêm dữ liệu xác thực, do đó tác động biên của tín hiệu chính sách là tương đối hạn chế.

Quan trọng hơn, dữ liệu kinh tế trước đó — bảng lương phi nông nghiệp tháng 5 của Mỹ tăng 172 nghìn, vượt kỳ vọng, với mức điều chỉnh tăng tổng cộng 93 nghìn cho tháng 3-tháng 4 — nhấn mạnh rằng khả năng phục hồi của thị trường lao động vẫn là trở ngại đáng kể nhất kìm hãm kỳ vọng cắt giảm lãi suất và là yếu tố giảm giá cốt lõi đối với kim loại quý gần đây. Ngược lại, CPI toàn phần tháng 5 phù hợp kỳ vọng trong khi CPI lõi thấp hơn một chút so với đồng thuận, nghĩa là dữ liệu lạm phát không củng cố thêm câu chuyện thắt chặt ngoài dự kiến, và tác động giảm giá của nó tương đối ôn hòa.

Nhìn chung, kim loại quý đối mặt với áp lực kép từ tín hiệu chính sách diều hâu và khả năng phục hồi của thị trường lao động, nhưng kỳ vọng tăng lãi suất cao vẫn đang trong giai đoạn định giá, và thị trường có thể không hình thành cộng hưởng giảm mang tính hệ thống ở mức hiện tại. Logic giao dịch sẽ tiếp tục xoay quanh bảng lương phi nông nghiệp, dữ liệu CPI tiếp theo và truyền thông thực tế từ Warsh.

Đàm phán hòa bình Mỹ-Iran tiến triển; phần bù rủi ro địa chính trị giảm dần

Ngày 18 tháng 6 — Tổng thống Mỹ và Iran đã ký một biên bản ghi nhớ điện tử. Văn bản chính thức gồm 14 điểm phần lớn trùng khớp với các tiết lộ truyền thông trước đó, và cả hai bên dự kiến sẽ chính thức ký kết thỏa thuận tại Thụy Sĩ vào thứ Sáu. Trump tuyên bố rằng nếu việc thực thi biên bản ghi nhớ sau đó không đạt yêu cầu, các chiến dịch ném bom sẽ được nối lại, đồng thời tiết lộ các cuộc thảo luận với lãnh đạo Syria về việc tấn công Hezbollah. Trong khi đó, miền nam Lebanon chứng kiến nhiều cuộc tấn công của Israel, và Bộ trưởng tài chính Israel chỉ ra không có việc rút quân vào thứ Sáu hay sau đó. Tình hình địa chính trị vẫn trong cuộc giằng co phức tạp đặc trưng bởi "đàm phán song hành cùng xung đột".

Trong ngắn hạn, việc ký kết biên bản ghi nhớ đánh dấu một giai đoạn thực chất trong đàm phán ngừng bắn, với kỳ vọng thị trường về việc mở lại eo biển Hormuz được củng cố, dẫn đến phần bù rủi ro tiếp tục giảm. Nếu thỏa thuận chính thức được hoàn tất vào thứ Sáu, các lo ngại cơ cấu về nguồn cung dầu thô sẽ giảm bớt đáng kể, gây áp lực giảm lên trung tâm giá dầu, từ đó làm hạ nhiệt kỳ vọng lạm phát toàn cầu.

Từ góc độ trung và dài hạn, nếu giá dầu yếu kéo dài làm giảm chi phí năng lượng, không gian chính sách tiền tệ của Fed sẽ mở ra trở lại, và logic thị trường có thể dần chuyển từ "kỳ vọng thắt chặt" sang "chu kỳ cắt giảm lãi suất", có khả năng mang lại hỗ trợ vĩ mô mới cho kim loại quý. Nhìn chung, quan hệ Mỹ-Iran hiện đang trong giai đoạn "đàm phán hòa bình tiến triển, xung đột chưa được giải quyết", và định giá thị trường sẽ xoay quanh việc thực thi thỏa thuận hôm thứ Sáu cũng như các rủi ro thực hiện sau đó theo cách lặp đi lặp lại.

Áp lực đầu chu kỳ tăng lãi suất không thay đổi logic dài hạn; giá trị phân bổ của kim loại quý vẫn nổi bật

Kinh nghiệm lịch sử cho thấy trong giai đoạn đầu của mỗi chu kỳ tăng lãi suất, kim loại quý thường chịu áp lực từ lãi suất danh nghĩa tăng và đồng đô la mạnh lên, nhưng xu hướng không phải là giảm một chiều. Khi chu kỳ tăng lãi suất sâu hơn, các lo ngại gia tăng về rủi ro suy thoái và căng thẳng thanh khoản ngày càng làm nổi bật vai trò phòng ngừa lạm phát và tài sản trú ẩn an toàn của vàng, với trung tâm giá của nó có xu hướng tăng trong giai đoạn giữa và cuối chu kỳ. Do đó, ngay cả khi Fed tiếp tục con đường diều hâu, áp lực lên kim loại quý có thể không kéo dài; điều kiện thanh khoản và những thay đổi trong kỳ vọng vĩ mô cũng ảnh hưởng đến động lực giá.

Tất nhiên, logic tăng giá dài hạn tổng thể của chúng tôi đối với kim loại quý vẫn không thay đổi: Thứ nhất, các ngân hàng trung ương toàn cầu tiếp tục tích lũy vàng, với chiến lược phi đô la hóa và đa dạng hóa dự trữ cung cấp một sàn vững chắc cho giá vàng. Thứ hai, hệ thống tín dụng của đô la Mỹ đối mặt với sự xói mòn sâu sắc — lãi suất cao của trái phiếu kho bạc Mỹ ngụ ý rủi ro cao, và về lâu dài, áp lực đảo nợ của Mỹ và vô kỷ luật tài khóa đang thúc đẩy quá trình phi đô la hóa toàn cầu. Thứ ba, kho nợ chính phủ Mỹ ngày càng mở rộng và tính bền vững tài khóa suy giảm làm tăng rủi ro tiền tệ hóa nợ và mất giá đô la trong tương lai. Là một tài sản cứng phi nợ, siêu chủ quyền, chức năng trú ẩn an toàn và lưu trữ giá trị của vàng có sức hấp dẫn không thể thay thế trong môi trường vĩ mô hiện tại.

Đồng thời, các xung đột địa chính trị tiếp tục âm ỉ mà không thực sự lắng xuống, trong khi chuỗi cung ứng toàn cầu và thị trường năng lượng vẫn biến động, với tình trạng dai dẳng của lạm phát kéo dài. Những bất ổn này sẽ cùng nhau củng cố nhu cầu đối với vàng và bạc như tài sản phân bổ trú ẩn an toàn, tiếp tục thúc đẩy giá trị chiến lược của chúng trong trung và dài hạn.

Từ góc độ tỷ lệ vàng/bạc: Bạc chịu áp lực trong ngắn hạn, nhưng xu hướng vượt trội hơn vàng trong trung và dài hạn vẫn nguyên vẹn

Trong lịch sử, tỷ lệ vàng/bạc thể hiện hành vi hồi quy trung bình đáng kể, với trung tâm dài hạn của nó dao động gần mức từ 60 đến 70. Tuy nhiên, trong các môi trường vĩ mô cực đoan, nó có thể sai lệch rõ rệt — ví dụ, tỷ lệ này mở rộng mạnh sau khủng hoảng tài chính 2008 và tiến gần đến cực trị lịch sử khoảng 120 trong đại dịch 2020. Động lực cơ bản là trong các giai đoạn cực đoan né tránh rủi ro, thị trường ưu tiên vàng như một tài sản trú ẩn an toàn, trong khi bạc, bị cản trở bởi đặc tính kim loại công nghiệp, có xu hướng đối mặt với bán tháo có hệ thống. Do đó, chuyển động chu kỳ của tỷ lệ vàng/bạc có thể được tóm tắt là: mở rộng trong khủng hoảng (bạc kém hiệu quả) và thu hẹp trong chu kỳ phục hồi/lạm phát (bạc vượt trội). Bản chất của nó là một chỉ báo chu kỳ được thúc đẩy bởi sự thống trị luân phiên của thuộc tính trú ẩn an toàn so với thuộc tính công nghiệp.

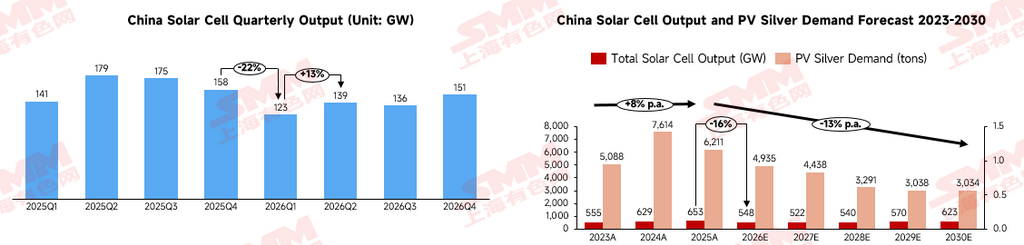

Trong ngắn hạn, tỷ lệ vàng/bạc có xu hướng di chuyển tăng theo giai đoạn hoặc trôi dạt trong biên độ với thiên hướng tăng. Một mặt, bạc đã ghi nhận mức tăng đáng kể, với vị thế đông đúc khiến nó dễ bị áp lực thoái lui hơn. Mặt khác, ngành công nghiệp quang điện — một trụ cột chính của nhu cầu bạc công nghiệp — dự kiến sẽ chứng kiến mức tiêu thụ bạc pin giảm 9,51% so với cùng kỳ năm 2026, và với tiến độ giảm bạc đang diễn ra cùng cấu trúc sản phẩm pin đang phát triển, mức tiêu thụ bạc hàng năm được dự báo duy trì mức giảm khoảng 5 điểm phần trăm cho đến năm 2030. Mặc dù kỳ vọng lắp đặt đầu cuối tích cực có thể thúc đẩy khối lượng sản xuất pin, chuyển thành một số nhu cầu gia tăng, nhưng khi quy đổi sang nhu cầu bạc, dự đoán mức giảm khoảng 20% trong năm nay.

Trong chu kỳ dài, năm 2026 cũng đánh dấu một bước ngoặt then chốt trong cấu trúc nhu cầu công nghiệp của bạc. Lĩnh vực thiết bị điện hạ thế, như một phân khúc hỗ trợ cứng nhắc, thể hiện tính không thể thay thế mạnh mẽ trong nhu cầu bạc của nó. Các lĩnh vực mới nổi như xe năng lượng mới, PCB và chip SiC đang mở rộng nhanh chóng cơ sở thị trường đầu cuối, và mặc dù mức tiêu thụ bạc đơn vị không đổi, nhu cầu tổng thể vẫn tiếp tục tăng ổn định. Do đó, chúng tôi duy trì quan điểm cốt lõi rằng tỷ lệ vàng/bạc sẽ có xu hướng giảm trong trung và dài hạn — tức là, chúng tôi lạc quan về việc bạc vượt trội hơn vàng. Logic thúc đẩy sẽ dần chuyển từ lãi suất và thanh khoản sang chuyển đổi năng lượng và nhu cầu công nghiệp. Bạc đang chuyển đổi từ một kim loại quý truyền thống thành một kim loại công nghiệp quan trọng chiến lược với mức độ tiếp xúc ngày càng tăng đối với quang điện, trung tâm dữ liệu AI và nâng cấp lưới điện, trong khi nguồn cung vẫn có độ co giãn thấp do phụ thuộc nhiều vào sản xuất phụ phẩm chì-kẽm và đồng. Một khi nền kinh tế toàn cầu bước vào chu kỳ cắt giảm lãi suất hoặc lãi suất thực giảm, độ co giãn công nghiệp của bạc sẽ khuếch đại đáng kể tiềm năng tăng giá của nó, trong khi vàng, được hỗ trợ nhiều hơn bởi hoạt động mua của ngân hàng trung ương và nhu cầu trú ẩn an toàn, có xu hướng theo một quỹ đạo mượt mà hơn.