[Sujet chaud SMM] Changement des flux d'exportation d'acier au Moyen-Orient : stagnation des produits finis et contre-attaque des billettes d'acier

En revenant sur 2025, le marché du Moyen-Orient était sans aucun doute le marché émergent le plus dynamique du paysage sidérurgique chinois à l'étranger. En 2025, les exportations totales d'acier de la Chine vers le Moyen-Orient ont atteint 15,81 millions de tonnes, les expéditions mensuelles se stabilisant essentiellement dans une fourchette élevée de 1,2 à 1,3 million de tonnes. Dans un contexte d'exportations totales annuelles d'acier de 134 millions de tonnes, en hausse de 14 % en glissement annuel, le marché du Moyen-Orient représentait 11 à 12 % de la part totale des exportations d'acier chinoises à l'étranger. Cela signifie que, pour une seule région géo-économique, sa part et sa dépendance stratégique n'étaient devancées que par l'Asie du Sud-Est, faisant office de « deuxième pilier central » pour l'acier chinois à l'international. En termes de gamme de produits, les bobines laminées à chaud à haute valeur ajoutée (29 % de part), les tubes en acier indispensables aux projets pétroliers et gaziers (18 % de part) et les tôles d'épaisseur moyenne (14 % de part) constituaient les trois acteurs dominants, reflétant la forte capacité d'absorption industrielle et d'infrastructure diversifiée de la région. Cependant, c'est justement en raison de cette base commerciale massive en 2025 et de la dépendance élevée aux voies maritimes conventionnelles du golfe Persique que, lorsque des tempêtes géopolitiques ont soudainement frappé et que des détroits ont été dramatiquement bloqués, le « ralentissement général du marché » et la perturbation de la chaîne d'approvisionnement qui en ont résulté ont été si graves. Ci-dessous, nous analyserons dans l'ordre : la situation spécifique des exportations d'acier de la Chine vers le Moyen-Orient, comment la pression sur les cargaisons a été reportée par le remplacement des ports pendant le blocus du détroit, et comment le paysage des exportations sera remodelé après les dernières négociations américano-israéliennes ?

Source de données : SMM, Administration générale des douanes de Chine

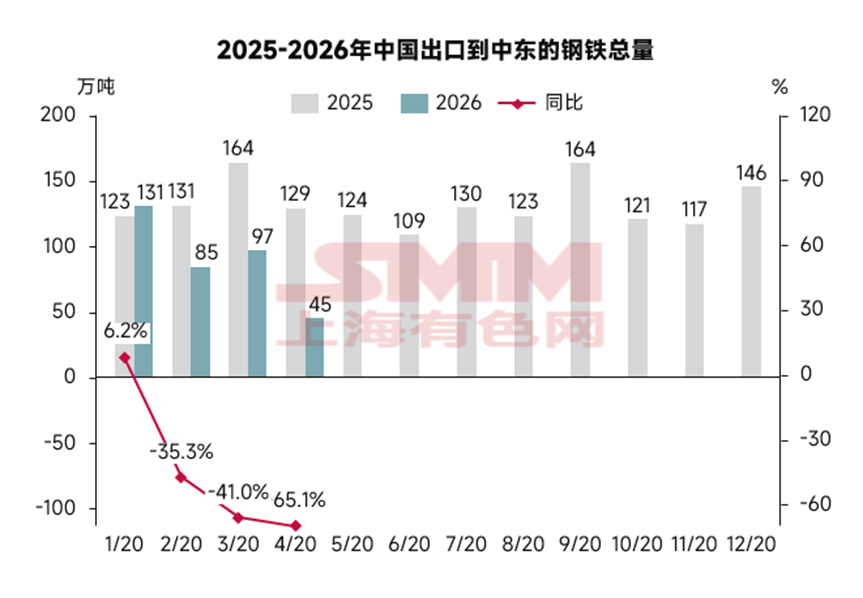

Tout d'abord, examinons les performances totales à l'exportation. Selon les données historiques de SMM et les dernières tendances des exportations douanières, les exportations totales d'acier de la Chine vers le Moyen-Orient au cours des quatre premiers mois de 2026 ont chuté de 5,47 millions de tonnes au cours de la même période de 2025 à 3,57 millions de tonnes, les exportations d'avril ayant été directement réduites de moitié.

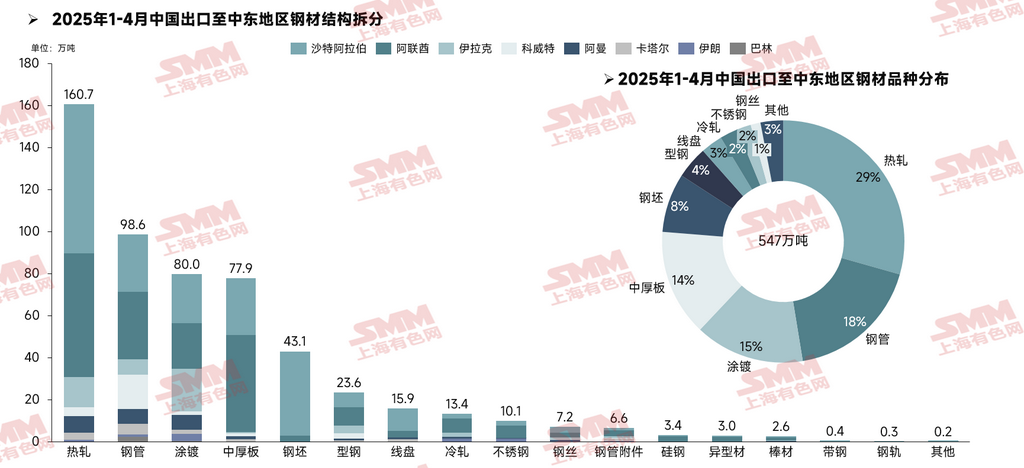

Plus précisément, parmi les 5,47 millions de tonnes (mt) d’exportations d’acier de la Chine vers le Moyen-Orient entre janvier et avril 2025, une caractéristique très avancée orientée vers les produits finis était évidente. Les bobines laminées à chaud (HRC, 29 %), les tubes en acier (18 %), l’acier revêtu (15 %) et les tôles d’épaisseur moyenne (14 %) constituaient les quatre piliers du commerce sidérurgique chinois. En ce qui concerne les pays de destination, la demande rigide de l’Arabie saoudite pour les tubes offshore/pétrole et gaz (986 000 mt) et la forte capacité de transformation des Émirats arabes unis en HRC courantes (1,607 million de mt) et en tôles d’épaisseur moyenne (779 000 mt) ont conjointement établi l’arrière-pays de consommation traditionnel à « double noyau » dans le golfe Persique.

Source des données : SMM, Administration générale des douanes de Chine

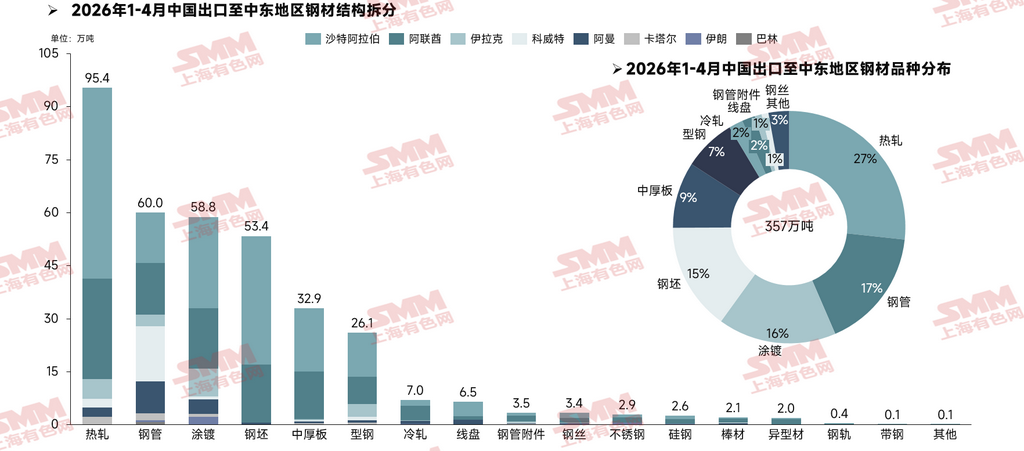

Depuis le début de 2026, le blocus du détroit du golfe Persique provoqué par les conflits géopolitiques a considérablement affaibli les expéditions globales, tandis qu’une « mutation sous-jacente » spectaculaire se déroulait simultanément dans le mix produits. La billette d’acier, un produit mineur qui ne représentait auparavant que 8 % (431 000 mt), a enregistré une forte augmentation à contre-courant de 24 % au cours des quatre premiers mois de 2026. Selon l’enquête de SMM, le moteur sous-jacent de cette anomalie provient d’un choc d’offre localisé induit par les bouleversements géopolitiques en Iran.

Si la fermeture du détroit du golfe Persique a sectionné l’« aorte » des importations d’acier du Moyen-Orient, la destruction soudaine des deux plus grands géants sidérurgiques iraniens — Mobarakeh Steel Company (MSC) à Ispahan et Khuzestan Steel Company (KSC) — le 27 mars 2026, a complètement déclenché un « bouleversement des matières premières » dans la région. L’Iran est le dixième producteur mondial d’acier brut et le plus important du Moyen-Orient (représentant plus de 50 % de la production totale d’acier brut de la région), avec des exportations annuelles d’acier dépassant 10 millions de mt, parmi lesquelles les billettes d’acier semi-finies constituent le pilier absolu. Mobarakeh (MSC) dispose d’une capacité annuelle de 11,8 millions de mt (soit 20 % de la capacité totale iranienne), ce qui en fait le « Roi des produits plats / tôles et plaques » incontesté au Moyen-Orient ; Khouzestan (KSC) est le deuxième producteur d’acier du pays et sa base de production la plus cruciale pour les brames et les billettes.

Source des données : SMM, Administration générale des douanes de Chine

Dans des conditions normales, l'Iran était le principal fournisseur de billettes d'acier à bas prix pour les laminoirs locaux au Moyen-Orient. Avec la forte contraction de l'offre extérieure de l'Iran, les laminoirs du Moyen-Orient, en particulier à Oman et dans certaines parties des Émirats arabes unis en dehors du Golfe qui n'étaient pas directement touchées par le blocus, ont été confrontés à de graves risques de perturbation de l'approvisionnement en matières premières. Pour maintenir la production, les acheteurs locaux ont rapidement lancé un grand nombre de demandes urgentes sur le marché international. Selon l'enquête de SMM, l'énorme déficit de demande de billettes d'acier créé par le retrait de l'Iran a été comblé et partagé par les approvisionnements en provenance de Chine, d'Inde et de Russie. Étant donné que la pénurie locale concernait principalement les matières premières d'acier brut pour le laminage de tôles et de plaques, et que la destruction des équipements par les explosions signifiait que les lignes de laminage étaient les premières à redémarrer, le principal produit supplémentaire dans ces commandes à contre-courant était les brames d'acier.

Cette situation présente des similitudes avec l'article à l'adresse https://mp.weixin.qq.com/s/bsrZaRRSRDHC_FmGLulJOQ (Les troubles au Moyen-Orient provoquent un « décalage », la Chine accélère le comblement d'un vide d'approvisionnement d'environ 2,3 millions de tonnes en Asie du Sud-Est), qui mentionnait que la Chine allait accélérer la prise en charge des déficits d'approvisionnement en billettes d'acier. C'est-à-dire que, malgré la baisse des exportations d'acier cette année, les exportations de billettes ont également connu une croissance à contre-courant.

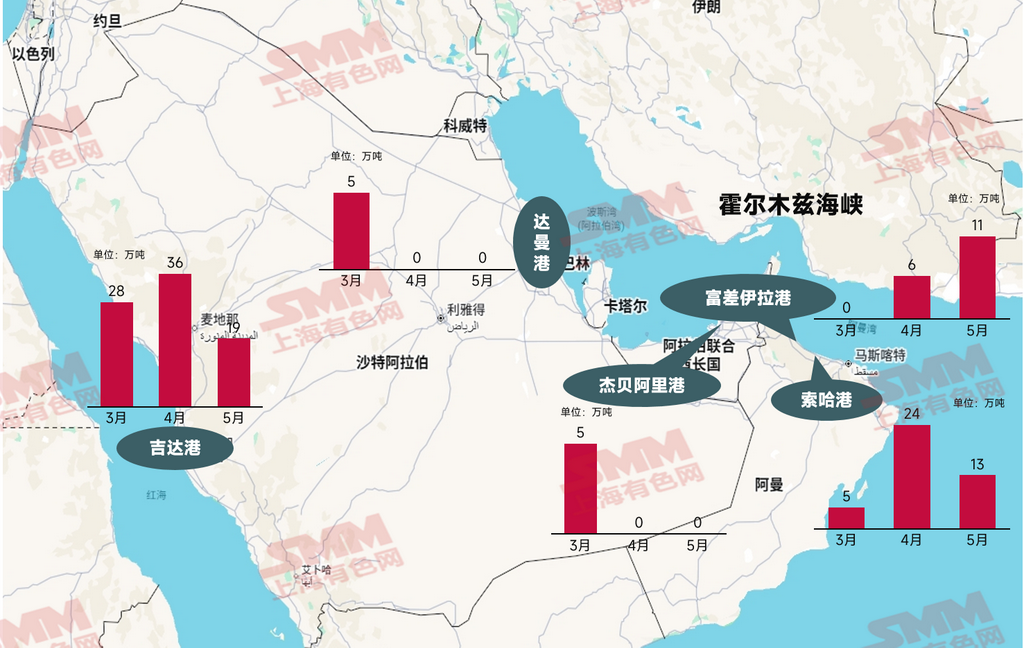

Vérifié par SMM auprès des transitaires, le commerce de l'acier (en particulier les tôles d'épaisseur moyenne, les tubes et les billettes d'acier) dépend fortement des navires vraquiers ou de transport en vrac. Lorsque les lignes régulières de conteneurs rencontrent des blocages, elles peuvent facilement dérouter en modifiant les réservations via les systèmes informatiques, mais le déroutement des vraquiers est confronté à des contraintes rigides liées aux tirants d'eau des ports de destination, aux équipements de manutention spécialisés (tels que les grandes grues de quai), et aux connexions de camionnage intérieur. Par conséquent, au cours des deux derniers mois, la chaîne d'approvisionnement a mis en scène une « dérive portuaire » spectaculaire à l'intérieur et à l'extérieur du golfe Persique. Ce qui suit utilise les données panoramiques de transport maritime de SMM pour expliquer en détail les changements dans les flux de marchandises entre les ports.

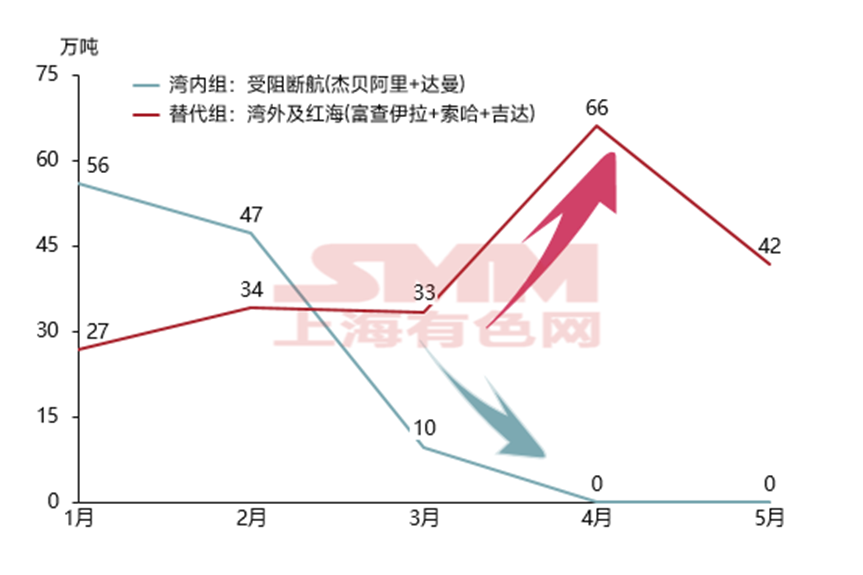

En conditions normales, plus de 70 % des expéditions d’acier chinoises vers le Moyen‑Orient convergeaient massivement vers le port de Jebel Ali, à l’intérieur du golfe Persique, et celui de Dammam, sur la côte est de l’Arabie saoudite. Mais après le blocus du détroit, les arrivages portuaires d’acier dans ces deux hubs traditionnels ont connu un « choc physique » historique dans les données de transport à haute fréquence de SMM (tombant à zéro d’avril à mai).

Parallèlement, les cargaisons détournées, luttant pour leur survie, ont afflué de manière désordonnée vers les ports de substitution situés hors du détroit, ouvrant dans l’espace une « ligne de vie de sécurité » :

① « Surcharge en hausse brutale » au port de Sohar (Oman) : En tant que plateforme multimodale transfrontalière la plus importante à l’extérieur du Golfe, ses arrivages portuaires d’avril ont presque quintuplé par rapport au mois précédent. D’importants lots de bobines laminées à chaud et de billettes d’acier chinois initialement destinés au Golfe intérieur ont dû y être débarqués, entraînant en mai une congestion massive, la capacité des poids lourds transfrontaliers s’étant effondrée.

② « Contre‑flux de la route occidentale » à Djeddah (Arabie saoudite) : L’Arabie saoudite a abandonné à l’échelle nationale sa voie maritime orientale (port de Dammam) et réorienté de force toutes les commandes chinoises vers Djeddah, côté mer Rouge, ce qui a fait bondir son débit à un pic de 361 000 tonnes en avril.

Source : SMM, Google Maps

Il convient toutefois de noter que si les cargaisons peuvent être acheminées à court terme via d’autres ports, les arrivages de mai montrent déjà un nouvel affaiblissement. La raison en est que les ports de substitution hors du Golfe ne parviennent tout simplement pas à absorber des volumes aussi massifs et concentrés, d’où une congestion extrêmement sévère. D’après l’enquête de SMM, la navigation à l’intérieur du Golfe étant devenue impossible, certaines lignes maritimes se rendant initialement à Jebel Ali ont dû se dérouter vers Fujairah, mais y font toujours la queue pour obtenir un poste à quai. Le port de Djeddah est confronté aux mêmes difficultés. Avec des capacités sous tension, les prix ne cessent de flamber et le transport se heurte à de graves obstacles.

Source : SMM

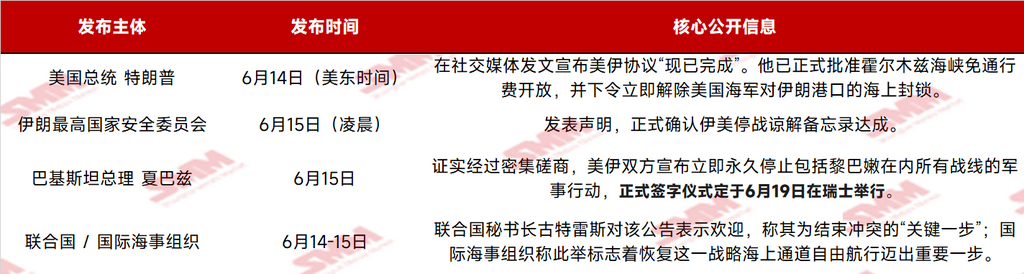

Après 108 jours de « double blocus » (blocus du détroit par l’Iran et contre‑blocus des ports iraniens par les États‑Unis) qui a étranglé la voie vitale de l’énergie et des matières premières mondiales, les États‑Unis et l’Iran ont officiellement publié des déclarations successives annonçant un mémorandum d’entente sur un cessez‑le‑feu. Le calendrier pertinent est résumé ci-dessous.

Source des données : compilées par SMM à partir de canaux publics

La nouvelle, une fois publiée, a déclenché une forte réaction du marché. D’une part, il y a des attentes d’augmentation des exportations liées à la reprise du transport maritime ; d’autre part, certaines attentes de demande sont liées à la reconstruction post-catastrophe.

Selon la dernière enquête de SMM, la plupart des exportateurs n’ont pas réagi avec enthousiasme à la levée du blocus et restent sceptiques quant à sa mise en œuvre réelle. Par conséquent, du point de vue de la prise de commandes effective, il faudra encore 3 à 4 semaines pour vérifier les expéditions vers le Moyen-Orient. Si une levée complète est confirmée, le « carnet de commandes en attente » causé par les perturbations maritimes antérieures connaîtra une libération concentrée. En se basant sur les données douanières antérieures et le tableau de l’équilibre local entre l’offre et la demande, SMM prévoit approximativement que les produits sidérurgiques finis connaîtront de fortes perspectives de croissance, pouvant potentiellement combler un déficit dû à la catastrophe d’environ 1,7 à 2,1 millions de tonnes. Parmi eux, les bobines laminées à chaud (HRC) représentent la part la plus élevée (29 %) des exportations chinoises de produits sidérurgiques finis vers le Moyen-Orient. Bien que le plus grand producteur de produits plats du Moyen-Orient, la société sidérurgique iranienne Mobarakeh (MSC), ait annoncé la reprise de la production de son haut fourneau précédemment endommagé par la guerre, sa capacité est en phase de réparation post-catastrophe et ne devrait pas combler le déficit local à court terme. Toutefois, des rumeurs récentes sur le marché suggèrent que les ressources indiennes s’emparent du marché moyen-oriental à des prix plus bas, ce qui aura également un certain impact sur les prises de commandes à l’exportation de la Chine.

Cependant, pour les produits semi-finis, la raison pour laquelle les billettes d’acier chinoises ont été « chaudes » ces derniers mois est le déficit d’approvisionnement causé par le blocus du détroit et le bombardement des aciéries iraniennes. Une fois que la logistique iranienne se sera complètement rétablie, les billettes d’acier chinoises perdront leur avantage en termes de prix absolu, de distance logistique et de concurrence multilatérale environnante, et le déficit de demande en Asie du Sud-Est précédemment comblé en remplaçant les sources iraniennes pourrait également être récupéré. Récemment, selon les enquêtes de SMM, des ressources en billettes circulent déjà sur le marché moyen-oriental. À travers la comparaison suivante des coûts débarqués globaux (CFR) pour les billettes au Moyen-Orient, on peut clairement voir que les ressources chinoises subissent une pression générale :

Par conséquent, les exportations de billettes d’acier vers le Moyen-Orient devraient être quelque peu limitées, la concurrence n’étant possible qu’à des prix plus bas. Les prévisions préliminaires indiquent une réduction de la pression de 50 000 à 250 000 tonnes.

Cependant, nous devons élargir notre perspective au contexte du commerce multilatéral mondial et ne pas sombrer dans un pessimisme excessif à cause de réductions marginales localisées. Bien que les billettes exportées vers le Moyen-Orient subissent des pressions, les volumes supplémentaires de billettes d’acier qui remplaçaient auparavant les exportations iraniennes vers l’Asie du Sud-Est pourraient ne pas nécessairement être anéantis. Compte tenu de l’incertitude de la situation au Moyen-Orient et dans un souci de stabilité de la chaîne d’approvisionnement, les acheteurs d’Asie du Sud-Est pourraient continuer à s’approvisionner auprès de fournisseurs chinois. Par conséquent, dans un contexte de reprise globale de l’acier et de résilience des prix des billettes, SMM maintient son point de vue antérieur, adoptant une position modérément optimiste sur les exportations annuelles d’acier, avec des attentes de « croissance stable et progressive ».

Enfin, il convient d’ajouter qu’actuellement, en raison de la grave congestion portuaire, même si le détroit est confirmé comme praticable, il faudra encore beaucoup de temps pour que les marchandises réelles arrivent et cela ne pourra pas se refléter immédiatement dans les données. Dans le même temps, les tarifs de fret maritime connaîtront également des fluctuations à un niveau élevé à court terme en raison de la difficulté à récupérer les marchandises au port. SMM continuera de suivre les développements ultérieurs…

Déclaration de droits d’auteur et de propriété intellectuelle :

Ce rapport est créé ou compilé de manière indépendante par SMM Information & Technology Co., Ltd. (ci-après dénommée « SMM »), et SMM jouit légalement de l’intégralité des droits d’auteur et des droits de propriété intellectuelle associés.

Les droits d’auteur, les droits de marque, les droits de nom de domaine, les droits de propriété sur les données commerciales et les autres droits de propriété intellectuelle connexes de tout le contenu de ce rapport (y compris, mais sans s’y limiter, les informations, articles, données, graphiques, images, fichiers audio, vidéos, logos, publicités, marques, noms commerciaux, noms de domaine, mises en page, etc.) sont détenus ou possédés par SMM ou ses titulaires de droits respectifs.

Les droits susmentionnés sont strictement protégés par les lois et règlements pertinents de la République populaire de Chine, tels que la loi sur le droit d’auteur de la République populaire de Chine, la loi sur les marques de commerce de la République populaire de Chine et la loi contre la concurrence déloyale de la République populaire de Chine, ainsi que par les traités internationaux applicables.

Sans autorisation écrite préalable de SMM, aucune institution ni aucun individu ne peut :

1. Utiliser tout ou partie de ce rapport sous quelque forme que ce soit (y compris, mais sans s'y limiter, la reproduction, la modification, la vente, le transfert, l'affichage, la traduction, la compilation, la diffusion) ;

Divulguer le contenu de ce rapport à un tiers ;

Accorder une licence ou autoriser un tiers à utiliser le contenu de ce rapport ;

Pour toute utilisation non autorisée, SMM poursuivra légalement la responsabilité juridique du contrevenant, exigeant qu'il assume les responsabilités juridiques, y compris, mais sans s'y limiter, la responsabilité pour rupture de contrat, la restitution de l'enrichissement sans cause et l'indemnisation des pertes économiques directes et indirectes.

Source des données :

(À l'exception des informations publiquement disponibles, les autres données de ce rapport proviennent d'informations publiquement disponibles (y compris, mais sans s'y limiter, les actualités du secteur, les séminaires, les expositions, les rapports financiers d'entreprises, les rapports de courtage, les données du Bureau national des statistiques, les données d'importation et d'exportation douanières, diverses données publiées par les principales associations et institutions, etc.), des échanges sur le marché, et d'une analyse complète et de déductions raisonnables faites par l'équipe de recherche sur la base des modèles de la base de données interne de SMM. Ces informations sont fournies à titre de référence uniquement et ne constituent pas un conseil décisionnel.

SMM se réserve le droit d'interprétation finale des termes de cette déclaration et le droit d'ajuster et de modifier le contenu de la déclaration en fonction des circonstances réelles.

![[SMM HRC Daily Trading Volume] Les transactions au comptant ont nettement reculé](https://imgqn.smm.cn/usercenter/GGaSo20251217171716.jpg)