Después de que tanto los cátodos de baterías de iones de sodio como los ánodos de carbono duro registraran aumentos significativos interanuales e intermensuales en mayo, los segmentos intermedios y posteriores de la cadena industrial —electrolitos y celdas de batería— también arrojaron resultados impresionantes, aunque bajo ese crecimiento se ocultan problemas estructurales. Las empresas de electrolitos, ante la incertidumbre de la demanda de baterías de iones de sodio, dudan en sus decisiones de expansión, con un notable déficit en el suministro de materias primas. Mientras la producción de celdas sigue aumentando, los escenarios de aplicación se concentran en mercados reducidos, como los de dos ruedas y el almacenamiento detrás del contador (BTM), y la adopción masiva en almacenamiento a escala de servicios públicos aún tardará. Cabe destacar que la escasez de oferta en los cátodos y la plena utilización de la capacidad en los ánodos han generado presiones al alza, mientras que el ritmo rezagado de electrolitos y celdas significa que persiste un desfase en el aumento coordinado de volúmenes en toda la cadena industrial.

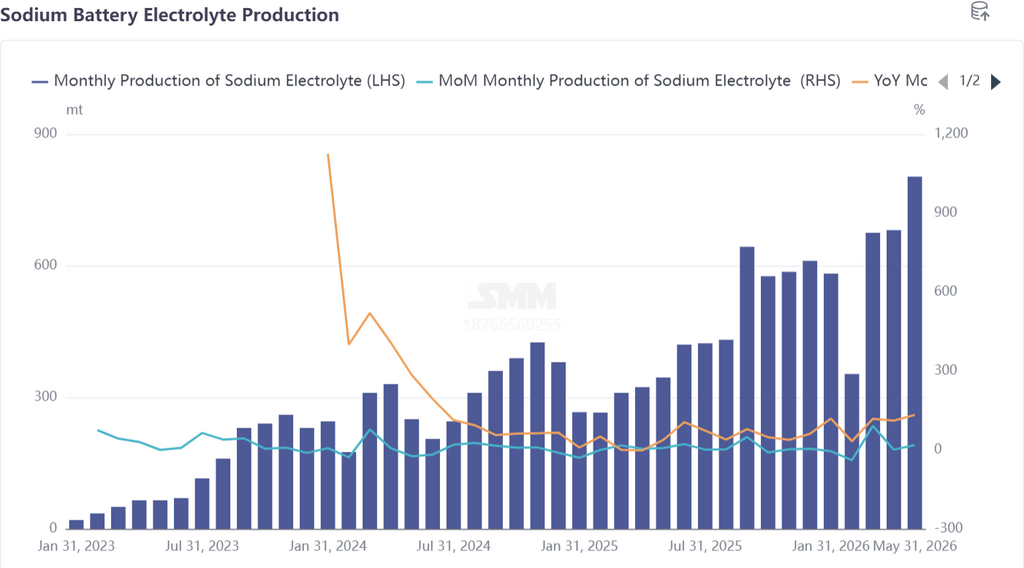

Electrolito: alto crecimiento de la producción pero confianza insuficiente; el suministro de materias primas es la mayor limitación para la expansión

En mayo, la producción de electrolito para baterías de iones de sodio se disparó un 18 % intermensual y un 133 % interanual, tasas de crecimiento muy similares a las de los cátodos (aumento del 17 % intermensual) y los ánodos (aumento del 26 % intermensual), lo que indica que el aumento de los materiales iniciales ha impulsado efectivamente los envíos de electrolito. Sin embargo, bajo la prosperidad superficial, el ánimo de expansión de las empresas de electrolitos no es optimista.

En cuanto a la capacidad, no existe un cuello de botella rígido para el electrolito de baterías de iones de sodio en sí mismo —puede asignarse de manera flexible utilizando la capacidad excedente de electrolitos de baterías de litio—, pero este modelo de “capacidad compartida” expone precisamente la cautela de las empresas. Dada la incertidumbre aún considerable en la demanda de celdas de iones de sodio, las empresas de electrolitos dudan en expandir de forma independiente la capacidad de electrolito para baterías de iones de sodio

: el electrolito para baterías de litio ya proporciona pedidos estables y beneficios considerables; cambiar a baterías de iones de sodio exigiría reconstruir las relaciones de encaje en dos dimensiones —la estabilidad del suministro de materias primas aguas arriba y los pedidos sostenidos de los fabricantes de celdas aguas abajo—, lo que hace que la relación riesgo-beneficio sea poco atractiva.

Una limitación más crítica se encuentra en las materias primas aguas arriba. La capacidad de las materias primas clave de los electrolitos de baterías de iones de sodio, como NaPF6, NaFSI y NaODFB, es extremadamente limitada; solo una o dos empresas en China pueden tener capacidades de suministro relevantes, y sus líneas de producción están mayoritariamente a escala piloto o de laboratorio, lejos de los niveles de producción en masa. Esto refleja los continuos aumentos de precio de las materias primas NFPP para cátodos (fosfato de hierro, dihidrógeno fosfato de sodio, etc.): el suministro de materias primas se está ajustando en toda la cadena industrial.

Incluso si las empresas de electrolitos no carecen de capacidad transferible, la disponibilidad de materias primas es el verdadero déficit. Cómo organizar racionalmente el ritmo de suministro del electrolito para baterías de iones de sodio en medio de la tendencia de crecimiento de la capacidad es una pregunta apremiante que deben resolver.

De cara a junio, a medida que el mercado de baterías de iones de sodio sigue cobrando impulso —se espera que los programas de producción de cátodos aumenten un 1 % intermensual y los de ánodos de carbono duro un 9 % intermensual—, es probable que las empresas de electrolitos presten mayor atención al segmento de baterías de iones de sodio. Se prevé que la producción de electrolito para baterías de iones de sodio en junio aumente un 17 % intermensual y se dispare un 125 % interanual, manteniendo el ritmo de crecimiento de los materiales aguas arriba.

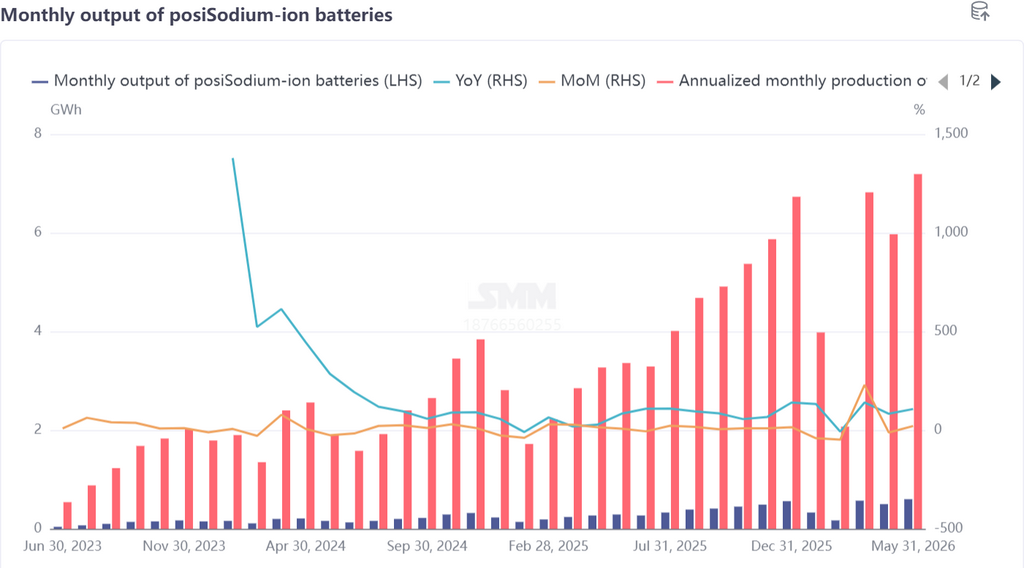

Celdas de batería y mercados de uso final: la producción sigue aumentando; ampliar los escenarios de aplicación es cada vez más urgente

En mayo, la producción de celdas de batería de iones de sodio aumentó un 21 % intermensual y un 107 % interanual, el crecimiento más rápido entre todos los segmentos de la cadena industrial. En la estructura de la demanda final, los vehículos de dos ruedas, los sistemas de almacenamiento de energía (ESS) a pequeña escala y los ESS domésticos siguen siendo los principales escenarios de aplicación, mientras que se espera que el despliegue masivo de proyectos de almacenamiento a escala de servicios públicos comience en el segundo semestre.

En cuanto a la matriz de productos, las nuevas carteras de productos de los fabricantes de celdas ya apuntan a una dirección estratégica clara: el enfoque de I+D se centra en celdas prismáticas de capacidad media y grande, con avances continuos en densidad energética y capacidad, dirigidas a aplicaciones de almacenamiento a escala de servicios públicos. Esta tendencia coincide con la creciente cuota de NFPP en los materiales catódicos (alcanzando ~87 % en mayo) y la prima firme de los productos de ánodo de carbono duro de alta calidad: los segmentos aguas arriba y aguas abajo están creando conjuntamente impulso para que las baterías de iones de sodio entren en la carrera del almacenamiento a gran escala.

El lado de la exportación también muestra aspectos destacados. Los pedidos de exportación de almacenamiento de energía con baterías de iones de sodio aumentaron, con mercados fuera de China, como Europa, mostrando potencial de crecimiento para la demanda de ESS domésticos de iones de sodio. En comparación con la alta sensibilidad al precio de los usuarios finales en China, los mercados externos son más receptivos al almacenamiento con baterías de iones de sodio, que conlleva costes más altos pero ofrece un rendimiento superior a bajas temperaturas, lo que proporciona un canal competitivo diferenciado para las celdas de iones de sodio.

En el mercado chino, sin embargo, el reducido abanico de escenarios de aplicación sigue siendo el riesgo principal para las empresas de celdas. Una estructura de negocio dependiente de unos pocos escenarios o de un número limitado de clientes es insostenible, y los fabricantes de celdas están acelerando proactivamente la ampliación de escenarios de aplicación y grupos de clientes. Esta postura proactiva refleja la mentalidad colectiva de toda la cadena industrial:

más que esperar pasivamente a que se materialice el volumen aguas abajo, es mejor definir activamente los escenarios de aplicación. Al fin y al cabo, la expansión de la capacidad de materiales de cátodo y ánodo ya es inminente (se espera una liberación significativa de capacidad de cátodo y ánodo en el tercer trimestre). Si la capacidad de absorción del uso final no se expande en paralelo, el desajuste entre oferta y demanda se extenderá desde la parte intermedia a toda la cadena. De cara a junio, todavía hay margen de crecimiento en los pedidos de celdas de batería de iones de sodio, con una producción que se espera aumente un 20 % intermensual y un 162 % interanual, manteniendo un fuerte ritmo de expansión.

Resumen

Al analizar toda la cadena industrial de baterías de iones de sodio en mayo, la producción en los cuatro segmentos —cátodo, ánodo, electrolito y celda de batería— creció tanto interanual como intermensualmente,

lo que confirma que la industrialización de las baterías de iones de sodio ha entrado en un aumento sustancial de volumen. Sin embargo, el ritmo de las operaciones fue desigual, mostrando un gradiente de confianza: "extremo inicial ajustado, parte intermedia dubitativa y extremo final pionero":

Extremo inicial (cátodo/ánodo): la capacidad se mantuvo ajustada, con los principales actores en situación de escasez de oferta; las presiones al alza de los costes de las materias primas se acumularon y las expectativas de expansión de capacidad para el tercer trimestre son claras. En el caso de los ánodos de carbono duro, ya ha surgido un efecto de desbordamiento, con fabricantes recurriendo a la maquila para cubrir las brechas de suministro, lo que refleja la estrechez en la oferta del extremo inicial.

Parte intermedia (electrolito): la producción creció rápidamente, pero la confianza en la expansión de la capacidad siguió siendo insuficiente. El cuello de botella principal no estaba en la asignación de capacidad, sino en las limitaciones de suministro de materias primas clave como el NaPF6.

La duda en expandir la capacidad del electrolito podría convertirse en un cuello de botella potencial para el escalado de toda la cadena industrial: si las materias primas aguas arriba no logran superar los cuellos de botella de la producción en masa, el electrolito podría convertirse en un techo invisible que limite los envíos a gran escala de celdas de batería de iones de sodio.

Extremo final (celdas de batería): el crecimiento de la producción superó al del resto de la cadena de suministro, pero los escenarios de aplicación aún estaban en exploración. Los mercados de vehículos de dos ruedas y almacenamiento detrás del contador (BTM) no eran suficientes para absorber la capacidad del extremo inicial a punto de liberarse. La amplitud y profundidad de los escenarios de aplicación aguas abajo determinarán si la cadena industrial de baterías de iones de sodio puede lograr una auténtica resonancia de volumen y precio en el segundo semestre. De cara a junio y al tercer trimestre, a medida que la capacidad de cátodos y ánodos de carbono duro entre en funcionamiento sucesivamente, los nuevos escenarios de aplicación de celdas aceleren su introducción en el mercado y la demanda de almacenamiento residencial fuera de China siga llegando, se espera que la cadena industrial de baterías de iones de sodio pase de un crecimiento impulsado por el extremo inicial a una sinergia de toda la cadena. Que el segmento del electrolito pueda aprovechar este impulso para superar los cuellos de botella en el suministro de materias primas, y que el segmento de las celdas pueda abrir escenarios de almacenamiento a escala de servicios públicos, serán las ventanas clave de observación que determinen la trayectoria de la industria en el segundo semestre.