Características de crecimiento y evolución decenal de la capacidad solar de Vietnam

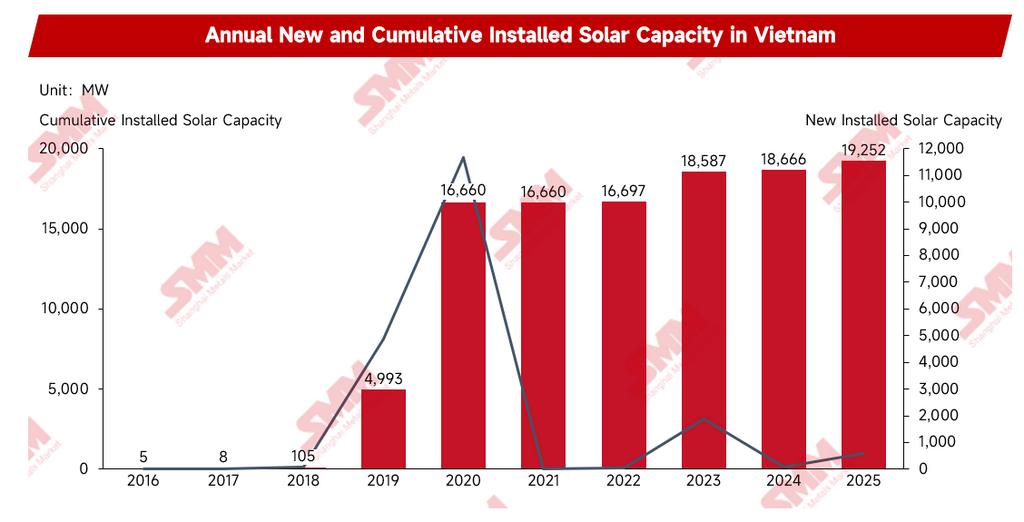

De 2016 a 2025, la capacidad solar instalada acumulada de Vietnam aumentó de 5 MW a 19 252 MW, multiplicándose por más de 3 800 veces en la década. Aunque la escala del mercado se expandió rápidamente, su desarrollo fue impulsado principalmente por las políticas. Durante la implementación de la política de subsidios de tarifa de alimentación (FiT), Vietnam experimentó dos picos de construcción solar; sin embargo, tras expirar la política de subsidios, el mercado se desaceleró significativamente entre 2021 y 2022 debido a la falta de una transición oportuna a un nuevo mecanismo. Esto indica que el desarrollo temprano del mercado solar de Vietnam dependió en gran medida del apoyo político, y su mecanismo de desarrollo impulsado por el mercado aún se encuentra en una etapa de refinamiento continuo.

Fuente: Datos de la Agencia Internacional de la Energía (AIE), procesados con modelos SMM.

De cara a 2026, con la implementación del Plan de Desarrollo Energético 8 (PDP8) revisado, la promoción del mecanismo de Acuerdo de Compra Directa de Energía (DPPA) y la emisión de la Directiva N.º 10/CT-TTg, el marco de políticas solares de Vietnam ha entrado en una nueva fase de ajuste, lo que marca un cambio notable en la lógica general de las políticas. La dirección del desarrollo del mercado ha pasado gradualmente de depender de los primeros subsidios de tarifas de alimentación fijas a un modelo DPPA centrado en mecanismos de fijación de precios basados en el mercado. La estructura de desarrollo de proyectos también está alejándose de las grandes plantas centralizadas en suelo hacia el desarrollo coordinado de sistemas solares distribuidos en tejados y de almacenamiento de energía. Los objetivos de las políticas han pasado de aliviar temporalmente las presiones del suministro energético a un marco de gestión rígido limitado por indicadores de conservación de energía y reducción de emisiones. Mientras tanto, el sistema eléctrico está evolucionando progresivamente de un modelo de despacho unificado dominado por la empresa estatal a una estructura en la que coexisten la compra directa de energía y suministros diversificados. En el contexto de la reestructuración de las cadenas de suministro mundiales y la continua expansión de la industria manufacturera de Vietnam, esta serie de cambios está reconfigurando simultáneamente la estructura de exportación de los módulos solares chinos, así como la disposición empresarial y los modelos operativos de las empresas locales en Vietnam.

Evolución de las políticas y etapas clave del mercado solar de Vietnam

Fase 1: Crecimiento explosivo impulsado por subsidios (2017-2020)

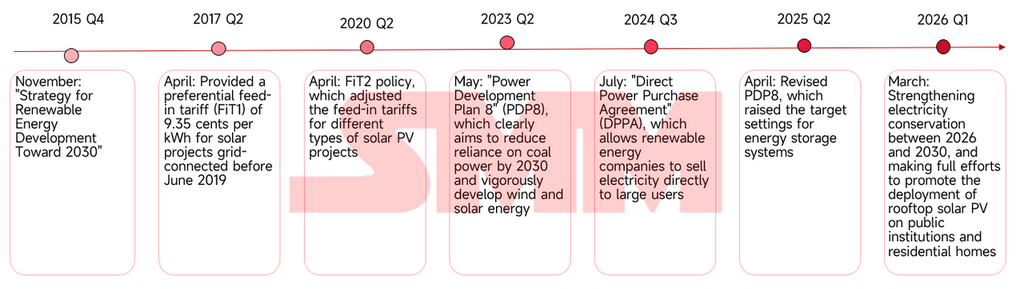

En 2017, Vietnam introdujo oficialmente la política FiT1 (tarifa de alimentación), que es una política de subsidios de tarifa de alimentación fija. Esta es una herramienta de política energética mediante la cual el gobierno fija un precio de compra superior al de la electricidad del mercado para incentivar a los inversores a desarrollar proyectos de energía renovable, garantizando así el retorno de la inversión. En aquel momento, la economía de Vietnam atravesaba un período de alto crecimiento, con una demanda de electricidad industrial que aumentaba a un ritmo anual superior al 10 %. Ante la limitación de la expansión de la energía térmica de carbón por presiones ambientales y la proximidad a la saturación del desarrollo hidroeléctrico, el gobierno vietnamita necesitaba cubrir con urgencia el déficit de suministro eléctrico a corto plazo. Así, la elevada tarifa de inyección fija se convirtió en un instrumento de incentivo administrativo para impulsar la transición energética.

La política FiT1 otorgó un subsidio de 9,35 centavos de dólar por kWh a los proyectos solares conectados a la red antes de junio de 2019. Esta política llevó la capacidad instalada acumulada de Vietnam de 8 MW en 2017 a 4.993 MW en 2019. Posteriormente, con la introducción de la política FiT2 en 2020, se produjo una nueva ola de construcción acelerada en el mercado, lo que elevó aún más la capacidad instalada acumulada a 16.660 MW. Sin embargo, esta lógica de intercambiar altos subsidios por capacidad instalada presentaba graves deficiencias: solo resolvía el problema de la motivación para construir proyectos, pero descuidaba las necesidades de construcción de la red de soporte. Debido a la fuerte concentración de proyectos en las regiones del centro y sur, con abundante recurso solar, el retraso en la infraestructura de transmisión y subestaciones convirtió la restricción solar en la norma, y el sistema de despacho de la red de entonces resultaba completamente incompatible con la naturaleza volátil e intermitente de la generación solar.

Fase 2: El vacío de políticas paraliza el mercado (2021-2022)

Con la expiración de las políticas FiT, Vietnam cayó en un dilema: mantener los subsidios fiscales era financieramente insostenible, pero carecía de un mecanismo de transición fluido tras su retirada. Esto provocó directamente un vacío político de dos años. El mercado no contaba con un mecanismo de subastas ni con un marco de apoyo, y la nueva capacidad instalada combinada en esos dos años fue de solo 37 MW. Este período de estancamiento demostró de forma extrema que el mercado seguía siendo altamente dependiente del respaldo de políticas y de marcos de inversión claros.

Fase 3: Orientación planificadora y reactivación de los mecanismos de mercado (2023-2024)

En 2023, el gobierno vietnamita definió una nueva hoja de ruta mediante la aprobación del Octavo Plan de Desarrollo Eléctrico (PDP8), integrando las energías renovables en el núcleo de la estrategia nacional de seguridad energética. Anteriormente, bajo el estímulo de las políticas FiT, los proyectos solares experimentaron un crecimiento explosivo y se concentraron en las regiones centro y sur, donde abundan los recursos solares. Sin embargo, esto generó un grave desajuste geográfico con los centros manufactureros de alto consumo del norte. Dado que la red local no podía absorber la energía in situ, se desencadenaron recortes solares estructurales a gran escala. La PDP8 señaló la expansión de la red como una tarea clave para resolver el cuello de botella de absorción evidenciado en la anterior ronda de desarrollo solar centralizado.

Datos del Centro de Energía de la ASEAN (ACE) muestran que la nueva capacidad planificada para subestaciones de 500 kV entre 2025 y 2030 supera con creces el doble del parque existente en 2024. En un sistema eléctrico, las subestaciones sirven fundamentalmente para elevar o reducir la tensión mediante transformadores y distribuir energía eléctrica, mientras que las líneas de transmisión constituyen los canales físicos para el transporte de energía a larga distancia y entre regiones. Junto con casi 13.000 kilómetros de nuevas líneas de transmisión de 500 kV, el objetivo principal de esta ronda de infraestructura de red es ampliar la red troncal de ultra alta tensión para romper los cuellos de botella de transmisión interregional. Esto permitirá transmitir el excedente de energía verde acumulado en las regiones centro y sur hacia los centros de carga del norte, aliviando físicamente la presión de absorción sobre las centrales eléctricas centralizadas.

Fuente: Centro de Energía de la ASEAN (ACE)

Además, el mecanismo de Acuerdo de Compra Directa de Energía (DPPA) se concretó oficialmente en 2024, sentando las bases institucionales para que las empresas generadoras eludan el despacho monopólico de la empresa eléctrica y vendan energía directamente a usuarios industriales. La aparición de este mecanismo fue, en esencia, para llenar el vacío de lógica comercial dejado tras la supresión de las FiT. Durante la implementación de la política de tarifas de inyección fijas, los desarrolladores solo necesitaban completar la conexión a la red para vender energía a la empresa estatal a un precio fijo, sin preocuparse por el flujo real ni el consumo final de la electricidad. Sin embargo, con la retirada del mecanismo de subsidios, esta vía de ingresos se cerró, obligando a los generadores a enfrentar una pregunta que nunca antes habían tenido que responder: una vez generada la electricidad, ¿a quién se vende exactamente?

El mecanismo DPPA es precisamente la respuesta institucional a esta cuestión. El mecanismo DPPA permite a los generadores de energía renovable firmar acuerdos de compra de energía a largo plazo con grandes usuarios industriales, trasladando gradualmente las fuentes de ingresos de los proyectos desde subsidios fijos hacia ventas de electricidad basadas en el mercado. Para los generadores, un acuerdo a largo plazo implica flujos de caja estables y predecibles, proporcionando así una base más sólida para la financiación de proyectos. Para los conglomerados manufactureros de Vietnam, fijar directamente precios de energía verde a largo plazo puede cubrir eficazmente los riesgos de volatilidad de los precios eléctricos, al tiempo que ofrece una vía práctica para que las empresas aborden los requisitos de cumplimiento ESG de la cadena de suministro, cada vez más estrictos. Sin embargo, el mecanismo DPPA se encontraba apenas en su etapa inicial de implementación en 2024, con un ámbito de aplicación concentrado principalmente en unos pocos proyectos piloto de grandes usuarios industriales, mientras que la verdadera promoción a gran escala y los sistemas complementarios seguían siendo incompletos.

Fase 4: De la impulsión por subsidios hacia la reestructuración institucional rígida (2025-presente)

Después de 2025, la industria solar de Vietnam entró en una nueva fase de transición de incentivos políticos a restricciones institucionales. A diferencia del pasado, cuando las inversiones se estimulaban mediante subsidios de tarifas de inyección fijas, las prioridades políticas actuales se han desplazado hacia la garantía de la seguridad energética, el funcionamiento estable del sistema eléctrico y la consecución de los objetivos de ahorro energético y reducción de emisiones.

Este cambio se refleja primero en la implementación de la PDP8 revisada. La versión revisada elevó aún más la proporción objetivo de energía renovable en la matriz energética e incorporó por primera vez la construcción de Sistemas de Almacenamiento de Energía en Baterías (BESS) como un componente importante del desarrollo del sistema eléctrico. A medida que las capacidades instaladas solar y eólica siguen aumentando, las instalaciones de almacenamiento comienzan a asumir funciones como la regulación de picos, la suavización de fluctuaciones y la mejora de la capacidad de absorción de la red. Si bien a nivel normativo no se ha introducido un mandato de almacenamiento obligatorio único para todos, el modelo de desarrollo de las energías renovables está transitando gradualmente de la construcción de proyectos de generación independientes hacia el desarrollo coordinado de "renovables + almacenamiento", bajo presiones de mercado ante las restricciones de absorción de la red principal.

Al mismo tiempo, el mecanismo DPPA ha pasado de la fase piloto a una etapa de promoción a gran escala, proporcionando la base institucional para establecer relaciones comerciales de energía a largo plazo entre empresas de energía renovable y grandes usuarios industriales. El modelo de venta de energía ha comenzado a transitar progresivamente del tradicional modelo de comprador único EVN hacia un modelo de comercialización basado en el mercado, y las fuentes de ingresos de los proyectos solares también han pasado de depender de subsidios a apoyarse en la demanda de energía del mercado.

La Directiva n.º 10 emitida en 2026 refleja aún más el cambio en la orientación política. La directiva propone elevar la tasa de cobertura solar en edificios públicos y tejados residenciales, e integra los requisitos de ahorro y reducción del consumo energético en los objetivos de gestión de todos los departamentos gubernamentales, empresas y la sociedad. A diferencia de la práctica anterior de atraer la construcción de proyectos mediante subsidios, la política en esta nueva fase hace más hincapié en promover la popularización de las aplicaciones solares mediante restricciones institucionales y objetivos de ahorro energético, permitiendo que la industria solar se convierta gradualmente en un componente esencial de la construcción del sistema energético, en lugar de un sector emergente que depende únicamente de subsidios.

Impacto integral de la política solar de Vietnam

Transformación del modelo de crecimiento del mercado

Con el fin de la era de las tarifas de inyección, la estructura de demanda incremental de energía solar fotovoltaica en Vietnam está virando hacia un desarrollo paralelo de la energía solar fotovoltaica distribuida y los proyectos comerciales e industriales de energía solar más almacenamiento. En el pasado, el crecimiento del mercado dependía principalmente de políticas de subsidios para estimular el desarrollo, y los promotores de proyectos se centraban más en asegurar ventanas de conexión a la red para obtener retornos fijos. Actualmente, impulsado por el mecanismo DPPA, los requisitos de emparejamiento con almacenamiento y las demandas de seguridad energética, el crecimiento del mercado se está desplazando progresivamente hacia una base de demanda real de energía. Los usuarios comerciales e industriales, los parques industriales y las empresas manufactureras orientadas a la exportación se están convirtiendo en fuentes vitales de nueva demanda, y la viabilidad económica de los proyectos solares empieza a depender más de la capacidad de venta de energía a largo plazo que de los niveles de subsidio político.

La reforma de la comercialización eléctrica redefine el panorama competitivo de la cadena de suministro

La implementación del mecanismo DPPA no solo altera los métodos de comercio de energía, sino que también está redefiniendo la lógica competitiva de la cadena de suministro. Antes, la competitividad central de las empresas solares se reflejaba principalmente en los precios de los módulos y la capacidad de entrega; sin embargo, el mercado futuro prestará más atención a la eficiencia del sistema, la capacidad de desarrollo de proyectos, la capacidad de integración de almacenamiento y los servicios de operación y mantenimiento (O&M) a largo plazo. A medida que la participación de los usuarios finales se profundiza continuamente, las decisiones de inversión en proyectos se orientarán más al mercado, obligando a las empresas a transformarse progresivamente de proveedores de equipos a proveedores de soluciones energéticas integrales.

La eficacia en la ejecución de las políticas seguirá dictando el ritmo de desarrollo del mercado

Si bien Vietnam ha establecido un marco de desarrollo relativamente completo para las energías renovables, el avance en la implementación de las políticas sigue siendo una variable clave que afecta la prosperidad del mercado. En el pasado, el mercado experimentó un estancamiento notable debido a una alineación insuficiente de las políticas; por lo tanto, la implementación de los contenidos revisados de la PDP8, el despliegue de normas detalladas sobre el emparejamiento con almacenamiento y la velocidad de avance de las reformas de comercialización eléctrica influirán directamente en las escalas de nueva capacidad instalada y en la confianza de los inversores. A largo plazo, la dirección del desarrollo de las energías renovables en Vietnam es fundamentalmente clara, pero el ritmo de crecimiento del mercado seguirá estando influido en gran medida por la eficiencia en la ejecución de las políticas.

Resumen

La historia del desarrollo del mercado solar de Vietnam en la última década refleja que su vía de transición energética está experimentando una transformación fundamental. El mercado inicial dependió en gran medida de los subsidios de tarifas de inyección fijas para expandir rápidamente su escala instalada, pero las olas de construcción acelerada resultantes, la congestión de la red y las interrupciones políticas también expusieron las limitaciones de impulsar el desarrollo de energías renovables únicamente mediante incentivos fiscales. El estancamiento del mercado entre 2021 y 2022 demostró además que el crecimiento de la capacidad instalada no equivale a la madurez del mercado, y que un marco institucional estable y mecanismos de mercado eléctrico son las bases fundamentales para sostener el desarrollo a largo plazo de la industria.

A partir de 2025, con la implementación sucesiva de la PDP8 revisada, el mecanismo DPPA y la Directiva n.º 10, la política de energías renovables de Vietnam ha comenzado a pivotar desde el fomento de la inversión hacia la optimización de las operaciones del sistema eléctrico, y de la búsqueda de escala de capacidad instalada hacia la mejora de la seguridad energética y la capacidad de aseguramiento del suministro. La lógica de desarrollo de la industria solar también está pasando progresivamente de estar impulsada por subsidios a estar impulsada por la demanda, con una importancia creciente de la demanda de energía comercial e industrial, la capacidad de absorción de la red y la construcción de sistemas de almacenamiento.

Para las empresas solares chinas, las oportunidades en el mercado vietnamita se están extendiendo desde la mera exportación de módulos hacia áreas de mayor valor añadido, como sistemas de almacenamiento de energía, desarrollo de proyectos distribuidos comerciales e industriales, servicios de gestión energética y operaciones localizadas. Con la expansión de la industria manufacturera de Vietnam y el avance continuo de las reformas de comercialización eléctrica, Vietnam sigue siendo uno de los mercados solares con mayor potencial de crecimiento en el Sudeste Asiático. Sin embargo, al mismo tiempo, la eficiencia en la ejecución de las políticas, el progreso de la construcción de la red y el ritmo de las reformas de comercialización seguirán dictando la velocidad real y la calidad del crecimiento de la industria en los próximos años.

![[SMM PV] Macao planea instalar sistemas de generación de energía solar en nuevos edificios públicos y recintos deportivos.](https://imgqn.smm.cn/usercenter/ZqmSz20251217171738.jpg)

![[SMM PV] Ningbo se "refina" para convertirse en la "primera ciudad" del país en energía fotovoltaica distribuida](https://imgqn.smm.cn/usercenter/XNRWp20251217171738.jpg)

![[SMM PV] ¡La eficiencia de conversión fotoeléctrica alcanzó un récord del 26,2%! China desarrolló con éxito un módulo fotovoltaico tándem totalmente de perovskita de gran área.](https://imgqn.smm.cn/usercenter/LlMgj20251217171739.jpg)