Menyusul pengumuman resmi dari Menteri Perdagangan dan Industri India, Perjanjian Kemitraan Ekonomi Komprehensif (CEPA) India–Oman akan berlaku efektif pada 1 Juni 2026. Perhatian pasar sebagian besar terfokus pada manfaat permukaan bahwa "Oman akan membebaskan tarif impor rata-rata 5% untuk 98% barang ekspor India." Namun, melihat lebih jauh dari sekadar konsesi tarif, dividen harga ekspor yang dihasilkan oleh depresiasi jangka panjang rupee terhadap dolar AS, dikombinasikan dengan posisi strategis Oman sebagai pusat re-ekspor di antara negara-negara Teluk, merupakan kekuatan inti sesungguhnya yang mendorong gelombang ekspansi luar negeri rantai industri baja India dan perubahan dinamika penawaran-permintaan di Timur Tengah.

Logika Dasar Makro: Penghapusan Tarif × Depresiasi Rupee Membentuk Bantalan Ganda Perlindungan Laba

Untuk memahami peluang perdagangan yang akan terbuka di Timur Tengah ini, pertama-tama harus dipahami efek gabungan dari dua variabel independen.

- Keunggulan sistemis penghapusan tarif: Setelah CEPA berlaku, Tarif Impor Tertimbang (IWT) sebesar 5% yang umumnya diterapkan Oman terhadap produk baja India akan dihapuskan sepenuhnya. Ini berarti eksportir India akan memperoleh keunggulan daya saing harga secara sistemis. Khususnya dalam persaingan harga melawan kompetitor utama seperti Tiongkok (yang menghadapi tarif menengah sekitar 3,5%) dan Turki, selisih harga 5% ini dapat langsung diterjemahkan menjadi penawaran yang lebih agresif atau margin laba yang lebih lebar.

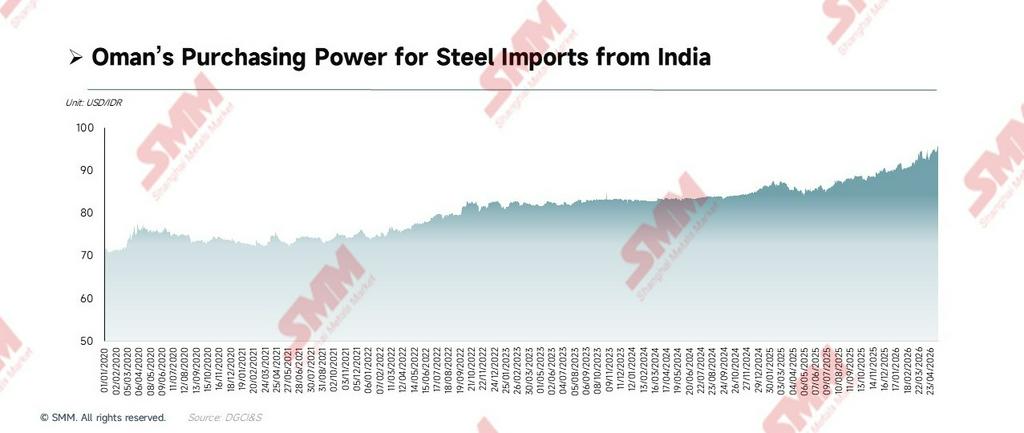

- Dividen harga ekspor dari depresiasi rupee: Rial Oman (OMR) telah lama beroperasi di bawah sistem patok keras terhadap dolar AS (1 OMR ≈ 2,6 USD). Selama lima tahun terakhir, rupee India menunjukkan tren depresiasi berkelanjutan terhadap dolar AS—artinya meskipun harga pabrik dalam rupee di India tetap stabil, kuotasi baja India dalam denominasi USD terus menurun. Hal ini pada dasarnya memperluas ruang penetapan harga USD bagi eksportir (yaitu dividen penjualan ekspor), bukan sekadar meningkatkan daya beli importir.

Ketika "penghapusan tarif 5%" dan "dividen ekspor dari depresiasi rupee" bertemu secara historis pada Juni 2026, keunggulan kompetitif gabungan yang terbentuk dari superposisi dua kekuatan ini akan jauh melampaui kalkulasi sederhana pemotongan tarif. Keunggulan mendasar ini tidak akan terbatas pada pasokan baja langsung; ia akan merambat ke hilir sepanjang rantai industri menuju otomotif, kendaraan komersial, dan komponen permesinan, dan pada gilirannya kemakmuran ekspor hilir akan secara refleksif mendorong ekspektasi pesanan untuk produk cold-rolled kelas atas, lembaran otomotif, dan produk berlapis di pasar domestik.

Satu Dekade Perdagangan Bilateral Ditinjau: Tiga Siklus Mengungkap Ritme Penawaran–Permintaan

Tinjauan satu dekade terakhir perdagangan baja bilateral India–Oman mengungkap tiga siklus yang berbeda, masing-masing didukung oleh logika penggerak makro tersendiri:

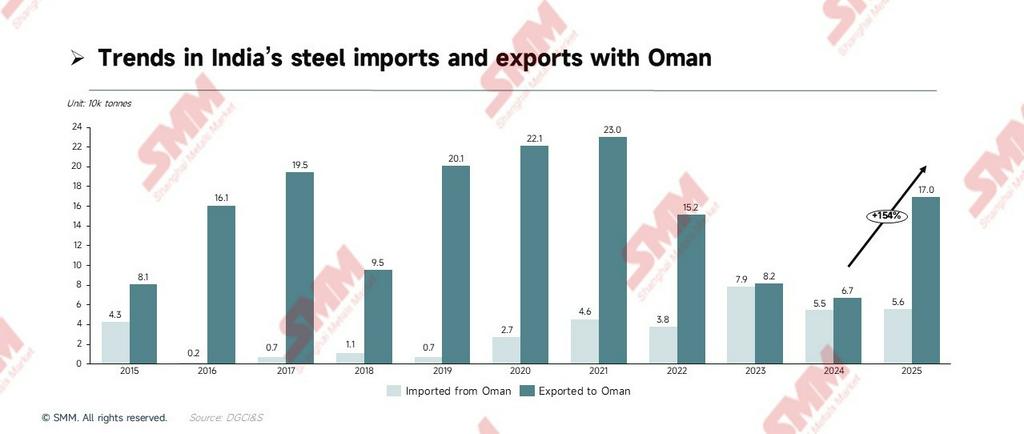

- Fase ekspansi (2015–2021): Ekspor India naik dari 81.000 ton ke puncak historis 230.000 ton. Penggerak utamanya adalah ledakan infrastruktur dari implementasi awal strategi "Visi 2040" Oman, dengan pelabuhan, jalan, dan kawasan industri diluncurkan secara intensif, yang secara langsung memicu permintaan hot-rolled coil (HRC) dan pipa baja. Bahkan di bawah guncangan pandemi 2020, rigiditas kebijakan proyek infrastruktur Oman mempertahankan permintaan pengadaan yang kuat.

- Fase kontraksi (2022–2024): Ekspor menurun secara stabil dari 152.000 ton ke titik terendah 2024 sebesar 67.000 ton. Pada periode yang sama, ekspor billet Oman ke India mencapai puncak historis pada 2023 (79.000 ton), dan surplus perdagangan bilateral mendekati nol. Di balik divergensi ini: otoritas fiskal Oman memperketat investasi infrastruktur di bawah tekanan harga minyak rendah, sementara kapasitas EAF proses pendek India yang masif terus meningkatkan permintaan rigid terhadap billet Oman berbiaya rendah.

- Fase rebound (2025 hingga saat ini): Pada 2025, ekspor India melonjak ke 169.700 ton, lompatan year-on-year sebesar 153,95%, menandai peningkatan tahunan terbesar dalam sebelas tahun terakhir. Khususnya, ekspor pipa baja saja menembus 116.000 ton—hampir 12 kali lipat level 2024. Ini bukan kebetulan; melainkan manifestasi terkonsentrasi dari "penguncian kontrak jangka panjang" yang diselesaikan lebih awal oleh eksportir India dan pembeli Oman seiring menguatnya ekspektasi CEPA.

Rincian Produk Mikro: Pipa Baja Memimpin Ekspor Produk Jadi, Billet Mendominasi Arus Balik Produk Setengah Jadi

Menyelami data kepabeanan berdasarkan kategori produk, kita dapat mengamati dengan jelas komplementaritas hulu-hilir yang mendalam dalam perdagangan bilateral sepanjang rantai industri.

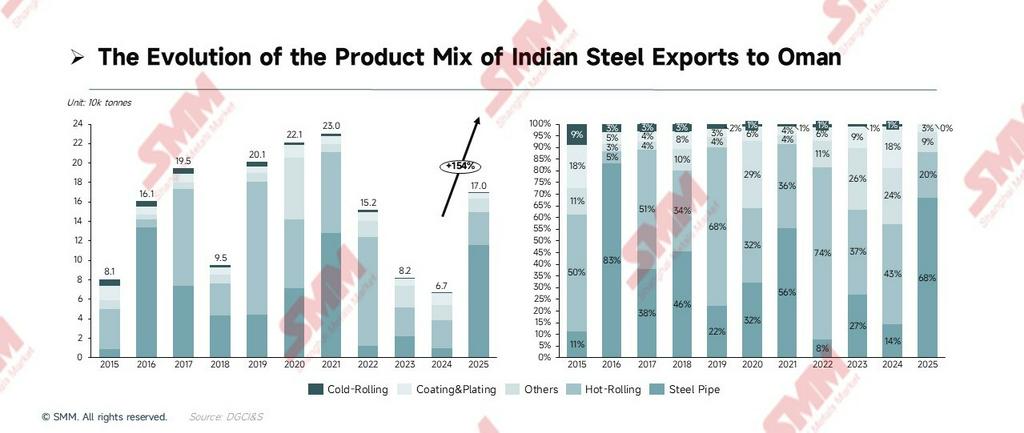

[Sisi ekspor: perluasan pangsa produk bernilai tambah tinggi]

- Pipa baja (penerima manfaat CEPA paling menonjol): Ekspor pipa baja mencapai 115.000 ton pada 2025—12,1 kali lipat dari level 2024. Ini sejalan erat dengan perluasan jaringan pipa minyak dan gas Oman serta konstruksi pendukung pipe-rack di Zona Industri Duqm. Dengan penghapusan tarif CEPA, keunggulan harga produk pipa ERW/SSAW India terhadap pipa lokal Timur Tengah maupun impor Eropa akan semakin melebar.

- Hot-rolled coil (andalan siklikal): Hot-rolled coil telah lama menempati posisi teratas dalam volume ekspor kumulatif (mencapai puncak 136.000 ton pada 2019) dan tetap menjadi fondasi permintaan baja infrastruktur berat Oman. Namun, secara tahunan pada 2025, posisinya dilampaui oleh pipa baja, mengonfirmasi rotasi produk dalam komposisi ekspor.

- Profil baja dan produk berlapis (peningkatan marjinal): Profil baja (baja struktural) mengalami lompatan historis pada 2023–2024, seiring dengan pembangunan pabrik struktur baja di Zona Industri Duqm. Ekspor lembaran berlapis bertahan stabil di kisaran 7.500–12.000 ton selama tiga tahun terakhir. Secara objektif, data belum mendukung penilaian "pangsa yang terus meningkat," tetapi setelah implementasi CEPA, seiring peningkatan manufaktur ringan Oman, potensi kenaikan marjinal yang berarti telah tersedia.

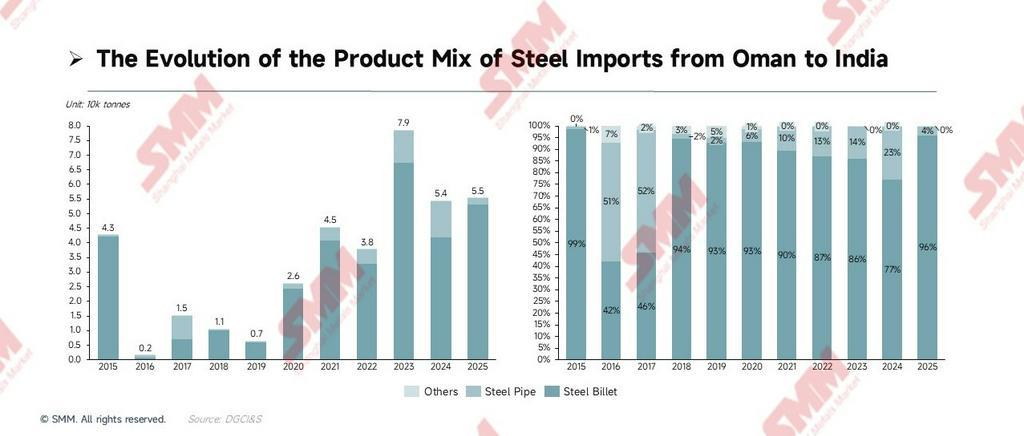

[Sisi impor: rantai industri lintas samudera tertutup]

Berbeda tajam dengan sisi ekspor yang terdiversifikasi, impor India dari Oman sangat terkonsentrasi pada kategori produk setengah jadi berupa billet. Pada 2015, billet menyumbang 98,4% dari total impor; pada 2023 mencapai puncak historis 68.000 ton; selama tiga tahun terakhir (2023–2025), impor kumulatif mencapai sekitar 172.000 ton, mempertahankan operasi di level tinggi.

- Logika industri inti: Kapasitas proses pendek EAF/tungku induksi India yang sangat besar telah lama menghadapi kekurangan baja bekas, sementara billet Oman—yang diproduksi menggunakan gas alam murah (biaya listrik sekitar sepertiga dari India)—menawarkan keunggulan biaya signifikan. Billet ini mengalir kembali ke India dan masuk ke pabrik re-rolling independen, membentuk rantai industri lintas samudera tertutup "pembuatan billet Oman—re-rolling India." Perjanjian Investasi Bilateral (BIT) yang menyertai CEPA diharapkan mendorong lebih banyak perusahaan baja India untuk berinvestasi langsung dalam operasi pembuatan baja di Oman.

Alpha Inti: Oman—Hub "Arbitrase Aturan Asal" dan Re-ekspor GCC

Berfokus hanya pada konsumsi bilateral tidak cukup untuk melihat permainan yang lebih besar ini. Nilai strategis sejati Oman terletak pada perannya sebagai landasan peluncuran dan jalur legal bagi baja India untuk menembus jantung GCC (Arab Saudi, UEA).

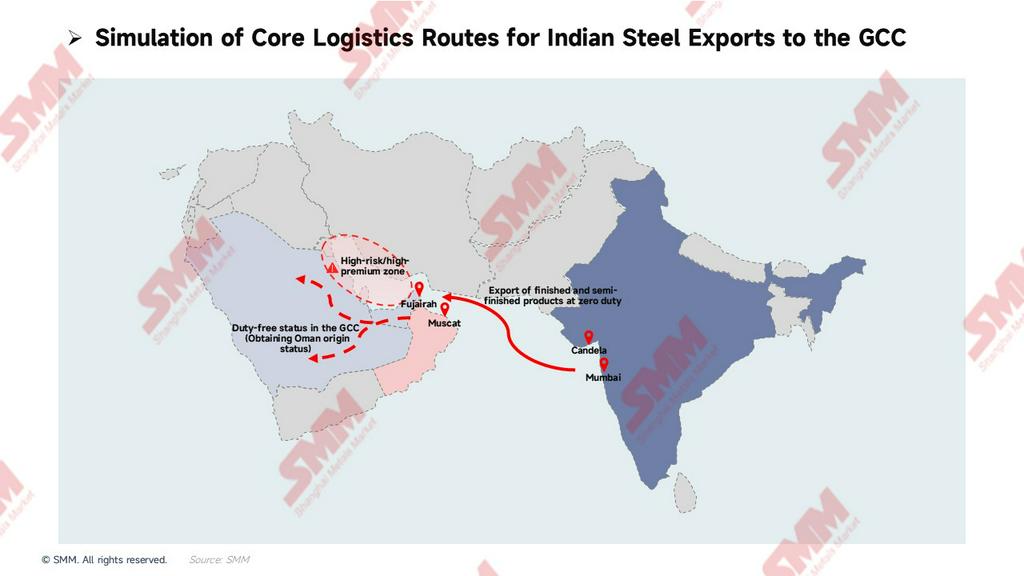

- Lindung nilai geopolitik dan keunggulan logistik multimodal "laut-ke-darat": Dalam beberapa tahun terakhir, untuk menghindari potensi friksi politik di sekitar Selat Hormuz, risiko militer, dan premi asuransi risiko perang yang meningkat di dalam Teluk Persia, semakin banyak kargo baja curah meninggalkan rute pelayaran tradisional, secara tegas memilih untuk bongkar muat di pelabuhan laut dalam di luar Selat. Dalam konteks ini, Pelabuhan Fujairah UEA dan Pelabuhan Muskat Oman—yang berposisi strategis di Laut Arab—telah kokoh memantapkan peran strategis mereka sebagai simpul penerima inti bagi baja Asia Selatan yang menuju ke barat. Setelah baja India dikirim langsung dari Mumbai atau Kandla dan dibongkar di pelabuhan-pelabuhan di luar Selat ini, kargo dipecah menjadi konsinyasi lebih kecil dan ditransshipkan secara efisien melalui darat oleh armada truk berat ke Arab Saudi, pedalaman UEA, dan Qatar. Restrukturisasi logistik "laut-ke-darat" ini tidak hanya memutus risiko tak terkendali memasuki Teluk Persia tetapi juga secara substansial mempersingkat total waktu pengiriman, memberikan kepastian rantai pasok yang sangat kuat bagi pelanggan akhir.

- Arbitrase nilai tambah produk setengah jadi berdasarkan aturan asal (mekanisme inti): Dalam beberapa tahun terakhir, negara-negara GCC seperti Arab Saudi dan UEA—untuk melindungi kapasitas domestik—telah mendirikan hambatan tarif dan non-tarif terhadap baja jadi yang diimpor langsung. CEPA membuka jalur bypass yang legal dan patuh: India mengirim billet berbiaya rendah ke Zona Bebas Sohar Oman, di mana pabrik re-rolling mandiri melakukan hot rolling sekunder; selama nilai tambah melebihi 30%, baja tersebut dapat secara sah memperoleh status asal "Made in Oman." Material tersebut kemudian dapat memasuki jantung Arab Saudi dan UEA sebagai produk negara anggota GCC dengan tarif nol, secara rapi menghindari langkah-langkah pemulihan perdagangan.

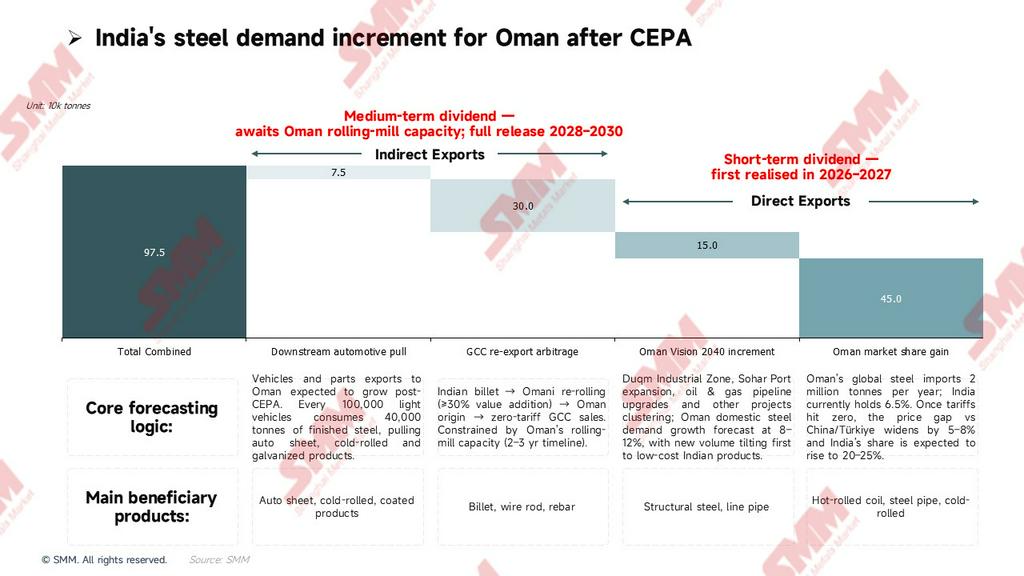

Prakiraan Peningkatan Permintaan: Kerangka Kuantitatif Dua Lapis Ekspor Langsung + Tidak Langsung

Berdasarkan bantalan keamanan laba ganda "tarif + nilai tukar" dan logika "arbitrase re-ekspor aturan asal" yang diuraikan di atas, kami telah membangun model prakiraan kuantitatif dua lapis. Untuk memperjelas, model ini memperkirakan ruang volume baru murni "inkremental" yang dihasilkan oleh implementasi CEPA.

- Peningkatan ekspor langsung (perolehan pangsa pasar + infrastruktur baru): Berdasarkan angka 2025, India sudah menyumbang sekitar 6,5% (170.000 ton) dari total keranjang impor Oman yang sekitar 2,6 juta ton. Seiring tarif nol CEPA semakin memperlebar keunggulan harga—memperluas selisih harga terhadap produk pesaing Tiongkok/Turki sebesar 5%–8%—pangsa pasar India diperkirakan akan naik pesat ke kisaran 20%–25% dalam jangka menengah. Dikombinasikan dengan permintaan inkremental yang dilepaskan oleh "Visi 2040" Oman, ini diproyeksikan menciptakan tambahan sekitar 600.000 ton peningkatan ekspor langsung, didorong terutama oleh hot-rolled coil, pipa baja, dan produk cold-rolled.

- Peningkatan ekspor tidak langsung (arbitrase re-ekspor + tarikan hilir): Memanfaatkan status asal "Made in Oman" untuk memasuki permintaan infrastruktur Arab Saudi berskala 600 miliar dolar AS, dikombinasikan dengan ekspor suku cadang otomotif yang menarik permintaan produk lembaran pendukung kelas atas, dividen dari perairan yang lebih dalam ini diperkirakan menyumbang tambahan sekitar 375.000 ton peningkatan tidak langsung.

Secara keseluruhan, di atas basis historis yang ada sebesar 170.000 ton, total peningkatan setinggi 975.000 ton—setelah sepenuhnya terealisasi—akan secara sistematis mengangkat volume keseluruhan perdagangan baja bilateral India–Oman.

Catatan prakiraan dan jadwal rilis SMM:

- Fase 1 (2026–2027) – Ekspor langsung lebih dulu: Gabungan 600.000 ton dari "perolehan pangsa pasar Oman" dan "peningkatan Visi 2040" bertumpu pada keunggulan harga langsung dari tarif nol; dividen jangka pendek ini akan terealisasi lebih dulu dan cepat dalam 1–2 tahun setelah CEPA berlaku.

- Fase 2 (2028–2030) – Ekspor tidak langsung menunggu: Gabungan 375.000 ton dari "arbitrase re-ekspor GCC" dan "tarikan hilir otomotif"—dibatasi oleh waktu fisik pembangunan kapasitas pabrik re-rolling mandiri Oman (pemrosesan sekunder)—termasuk logika jangka menengah. Dividen ini diperkirakan memasuki periode realisasi penuh hanya setelah kapasitas beroperasi secara bertahap pada 2028–2029.

Pergerakan Pasar, Peringatan Risiko, dan Proyeksi Akhir SMM

[Pergerakan pasar: gelombang "penguncian kontrak jangka panjang" yang mendahului di Q1]

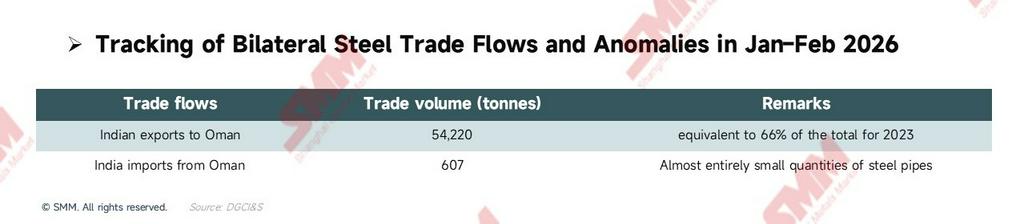

Ekspektasi kebijakan selalu berjalan mendahului fundamental. Pada Januari–Februari 2026, ekspor baja yang dideklarasikan kepabeanan dari India ke Oman mencapai 54.220 ton (setara dengan 66% dari volume setahun penuh 2023). Sinyal "mendahului" yang sangat berlawanan musim ini menunjukkan bahwa pedagang multinasional yang cerdik telah mulai melakukan penempatan posisi praktis menjelang tonggak tarif nol Juni—melakukan pra-stok di gudang luar negeri dan sering menandatangani kontrak jangka panjang pasokan bertenor lebih panjang dengan pelanggan akhir.

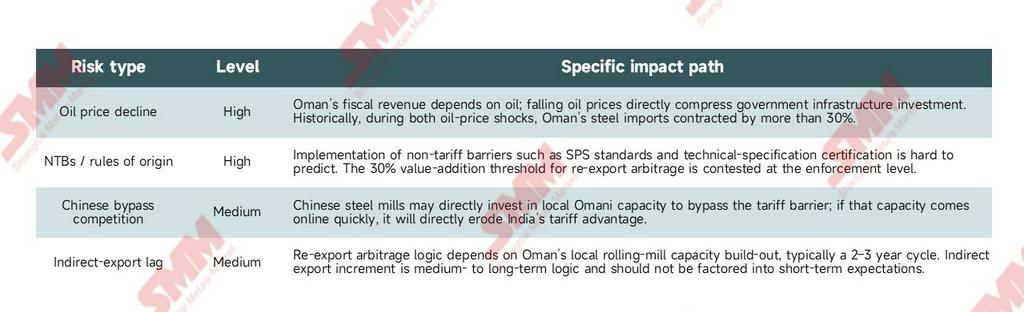

[Peringatan risiko: empat kendala yang tidak boleh diabaikan]

Secara objektif, dividen perdagangan yang membentuk ulang lanskap Timur Tengah ini masih harus mengatasi empat kendala:

[Kesimpulan: proyeksi akhir SMM]

CEPA India–Oman yang berlaku pada Juni 2026 bukan sekadar konsesi bilateral di atas kertas; ini adalah batu loncatan kritis bagi industri baja dan manufaktur otomotif India untuk merekonstruksi jejak pasar mereka di seluruh Timur Tengah dan Afrika Utara.

- Jangka pendek (2026–2027) – Merebut pasar pasokan langsung: Percepatan pesanan ekspor langsung (hot-rolled coil, pipa baja, cold-rolled) adalah hasil yang paling pasti. Di atas basis 2025 sebesar 170.000 ton, seiring dividen ekspor langsung terealisasi secara bertahap, total ekspor tahunan pada 2026–2027 diperkirakan akan melompat terlebih dahulu ke tingkat 400.000–500.000 ton.

- Jangka menengah (2028–2030) – Realisasi penuh arbitrase re-ekspor: Seiring kapasitas pabrik rolling mandiri di zona bebas Sohar/Duqm Oman dibangun secara bertahap, sekitar 375.000 ton "peningkatan re-ekspor tidak langsung" akan sepenuhnya teraktivasi. Pada titik itu, tumpukan tiga lapis "basis historis 170.000 ton + peningkatan baru langsung 600.000 ton + peningkatan baru tidak langsung 375.000 ton" akan secara sistematis mengangkat volume perdagangan bilateral, mendorong ekspor tahunan India ke Oman melampaui ambang batas 1 juta ton secara historis.

Di bawah resonansi tiga penggerak [depresiasi rupee + penghapusan tarif + arbitrase aturan asal], perusahaan yang memposisikan diri lebih awal di simpul logistik dan pemrosesan Oman akan meraih imbal hasil berlebih paling menguntungkan di era ini dalam persaingan membentuk ulang kekuatan penetapan harga regional.

![[SMM Steel] Tingkat Pemanfaatan Kuota Impor Baja Brasil Mencapai Rata-rata 60%](https://imgqn.smm.cn/usercenter/ocJKj20251217171717.jpg)

![[SMM Steel] Nucor Membuka Pabrik Mikro Rebar Lexington di Carolina Utara](https://imgqn.smm.cn/usercenter/SEwWP20251217171716.jpg)

![[SMM Steel] SSAB Memasok Baja Dekarbonisasi untuk Proyek Tenaga Surya Vattenfall di Jerman](https://imgqn.smm.cn/usercenter/CrEsY20251217171716.jpg)