Xuất bản: 20 tháng 3 năm 2026

- Vàng đang trải qua đợt tăng giá mạnh lớn thứ ba kể từ năm 1971

- Kim loại quý này đã giảm một phần sáu so với mức đỉnh lịch sử của tháng 1

- Cả hai đợt tăng giá mạnh đầu tiên đều chứng kiến несколько đợt điều chỉnh lớn

- Nợ chính phủ, địa chính trị, đồng đô la và lạm phát đều vẫn có thể định hình xu hướng giá trong tương lai

“Vị thế trú ẩn an toàn của vàng giờ đây có thể đã bị hoen ố trong mắt một số người, khi kim loại quý này đang giảm giá ngay cả khi chiến sự làm rung chuyển cả Trung Đông lẫn các thị trường tài chính, và thậm chí có người có thể bị cám dỗ để nói rằng đợt tăng giá mạnh lớn thứ ba của mặt hàng này kể từ năm 1971 nay đã kết thúc,” Giám đốc đầu tư AJ Bell Russ Mould nói.

“Việc lãi suất duy trì ở mức cao lâu hơn hay đồng đô la mạnh hơn đều có thể không hỗ trợ cho luận điểm đầu tư vào kim loại quý, nhưng cả hai đợt tăng giá mạnh giai đoạn 1971-1980 và 2001-2010 đều có несколько nhịp thoái lui mà rốt cuộc không làm mất hiệu lực hay ngăn cản mức tăng lớn, vì vậy có lẽ դեռ quá sớm để từ bỏ vàng.

“Những người hoài nghi vẫn xem vàng là tàn tích man rợ, một khối kim loại vô dụng không sinh lợi, hoặc thậm chí là tài sản hiện có chi phí nắm giữ 3,75% do mất lãi tiền mặt, hẳn sẽ gật gù khi kim loại này lùi khỏi mức đỉnh lịch sử của tháng 1. Việc tạm dừng cắt giảm lãi suất, hoặc thậm chí những bàn luận dè dặt về các đợt tăng mới, cũng có thể làm vàng bớt hấp dẫn vì làm tăng chi phí nắm giữ đó, nhưng những người lạc quan dài hạn có thể không dễ bị lung lay, vì biết rằng vàng đã từng trải qua điều này trước đây.

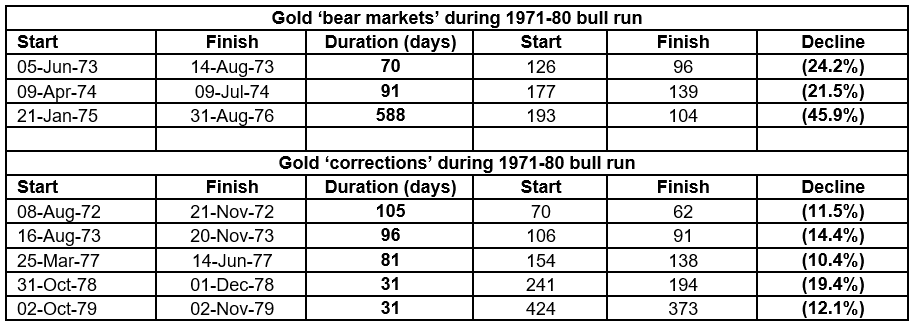

“Đợt tăng giá mạnh đầu tiên của kim loại quý bắt đầu khi Tổng thống Richard M. Nixon rút đồng đô la Mỹ khỏi bản vị vàng và khai tử hệ thống tiền tệ Bretton Woods vốn đã chi phối từ khi Thế chiến II kết thúc. Khi Nixon bắt đầu làm thâm hụt liên bang của Mỹ phình to và lạm phát tăng vọt, càng trầm trọng hơn bởi hai cú sốc giá dầu, vàng đã tăng từ 35 USD/ounce vào tháng 8 năm 1971 và đạt đỉnh 835 USD vào tháng 1 năm 1980.

Nguồn: dữ liệu LSEG Refinitiv

“Điều đó đã giúp bảo vệ nhà đầu tư khỏi tác động tàn phá của lạm phát, nhưng hành trình ấy vẫn không thiếu gập ghềnh. Ngay cả đợt tăng rực rỡ trong thập niên 1970 cũng có không dưới ba thị trường giá xuống nhỏ, khi vàng giảm hơn 20%, vào các năm 1973, 1974 và một đợt kéo dài hơn 18 tháng từ tháng 1 năm 1975 đến mùa hè năm 1976. Để tiếp tục thử thách bản lĩnh của phe mua lên, vàng cũng trải qua năm đợt điều chỉnh khi giá giảm từ 10% đến 20%, vào các năm 1972, 1973, 1977, 1978 và 1979. Hai đợt cuối chỉ kéo dài chưa đầy một tháng, nhưng vẫn thử thách niềm tin của giới chuộng vàng, ngay cả khi giá vàng gần như tăng dựng đứng trong giai đoạn tăng tốc cuối cùng của chu kỳ tăng giá.

Nguồn: dữ liệu LSEG Refinitiv

“Sau đó, vàng rơi vào trạng thái ngủ đông khi Cục Dự trữ Liên bang Mỹ dưới sự lãnh đạo của Paul Volcker và chính quyền Thatcher tại Anh quyết tâm đè bẹp lạm phát, với sự hỗ trợ từ các chính sách nới lỏng quản lý ở cả hai bờ Đại Tây Dương, hòa bình trở lại ở Trung Đông và giá dầu giảm. Lãi suất hai chữ số cũng khiến chi phí cơ hội của việc nắm giữ vàng trở nên quá lớn.

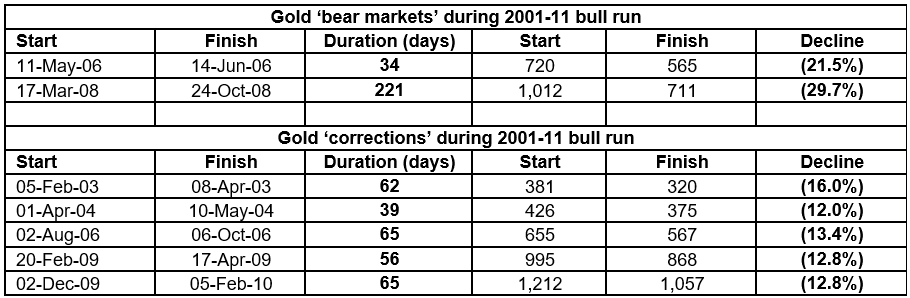

“Tuy nhiên, kim loại này chạm đáy ngay trên mức 250 USD/ounce vào năm 2001, rồi chinh phục một thế hệ nhà đầu tư mới tìm nơi trú ẩn trước các chính sách tiền tệ siêu nới lỏng sau khi bong bóng công nghệ, truyền thông và viễn thông vỡ trong giai đoạn 2001–03, và sau đó là cuộc Đại khủng hoảng tài chính 2007–09. Trước các chính sách lãi suất 0 (ZIRP), nới lỏng định lượng (QE) và mở rộng bảng cân đối kế toán, cuộc săn tìm tài sản lưu giữ giá trị hoặc trú ẩn an toàn bùng lên, và một số nhà đầu tư cho rằng vàng là ứng viên phù hợp.

Nguồn: dữ liệu LSEG Refinitiv

“Ngay cả trong đợt tăng thứ hai này, vàng vẫn hết sức thử thách niềm tin của những người ủng hộ bằng hai thị trường giá xuống, một vào năm 2006 và một vào năm 2008, đồng thời còn có năm đợt điều chỉnh trên 10%, lần lượt vào các năm 2003, 2004, 2006, 2009 và 2010.

Nguồn: dữ liệu LSEG Refinitiv

“Vàng đạt đỉnh sát mức 1.900 USD/ounce vào năm 2011, rồi lặng lẽ trượt xuống chỉ còn hơn 1.000 USD/ounce vào năm 2015, khi các ngân hàng trung ương và giới chính trị làm khá tốt việc thuyết phục thế giới rằng họ đã giành lại quyền kiểm soát sau cuộc Đại khủng hoảng tài chính. Cam kết năm 2012 của Mario Draghi sẽ làm bất cứ điều gì cần thiết để bảo vệ cấu trúc Khu vực đồng euro cũng được xem là một phát súng cảnh báo, và giai đoạn tăng trưởng thấp, lạm phát thấp khiến nhiều người tin rằng sự bình yên đã trở lại, vàng không còn cần thiết nữa, đặc biệt khi khủng hoảng nợ EU dường như đã lắng xuống.

“Tuy vậy, kim loại này thực tế đã chạm đáy từ năm 2015 và bắt đầu tăng giá âm thầm, từ rất lâu trước khi Covid-19, các đợt phong tỏa, các khoản hỗ trợ của chính phủ tăng vọt xuất hiện, chứ chưa nói đến thuế quan và xung đột quân sự ở cả Đông Âu lẫn Trung Đông.

“Chiến tranh ở Iran và tác động của nó đến giá dầu khí đang làm dấy lên lo ngại về lạm phát và việc điều đó có thể buộc các ngân hàng trung ương phải tăng lãi suất, giống như năm 2022 và, trong trường hợp của Ngân hàng Trung ương châu Âu, là năm 2007.

“Chính sách tiền tệ thắt chặt hơn sẽ làm suy yếu một trong những trụ cột chính của luận điểm đầu tư vào vàng, nhưng việc ECB thắt chặt vào năm 2007 đã cho thấy thời điểm là rất bất hợp lý, và các vấn đề nợ công chính phủ đang phình to ở phương Tây cùng lạm phát vẫn có thể mang lại lợi thế cho kim loại quý này.

“Xét cho cùng, lạm phát, hoặc đình lạm, của thập niên 1970, một phần do các cú sốc giá dầu năm 1973 và 1979, đã khiến vàng trở thành lựa chọn phân bổ danh mục tối ưu trong thập kỷ đó. Hơn nữa, tình trạng tăng trưởng chậm lại hoặc suy thoái do chi phí hydrocarbon cao hơn chắc chắn sẽ càng làm căng thẳng thêm tình hình tài chính vốn đã mong manh của các chính phủ, khi chi phúc lợi tăng lên và nguồn thu thuế giảm xuống, chưa kể bất kỳ khoản chi bổ sung nào cho quốc phòng hoặc chiến tranh.

“Bất kỳ sự gia tăng đột ngột nào của nợ chính phủ cũng có thể củng cố luận điểm đầu tư vào vàng, ít nhất nếu các ngân hàng trung ương lại dùng đến những giải pháp vốn đã quen thuộc trước các cú sốc, dưới hình thức cắt giảm lãi suất và nới lỏng tiền tệ bằng các công cụ như nới lỏng định lượng.

Nguồn: dữ liệu LSEG Refinitiv

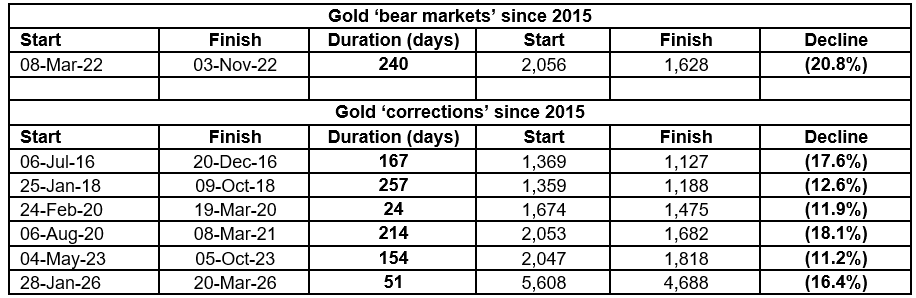

“Đợt tăng kéo dài nhiều năm thứ ba này cũng có những nhịp giảm bên cạnh các nhịp tăng.

“Đợt lao dốc hơn 20% đã khiến một số người lạc quan bị bất ngờ trong năm 2022, khi thế giới thoát khỏi các đợt phong tỏa, và các đợt điều chỉnh trên 10% trong từng năm 2016, 2018, 2020, 2021 và 2023 cho thấy biến động chưa bao giờ ở quá xa.”

Nguồn: dữ liệu LSEG Refinitiv

Nguồn: