En 2025, le marché du soufre a connu de fortes fluctuations sous le double effet de multiples contractions de l’offre et de la libération rapide de la demande liée aux nouvelles énergies, les prix ayant progressé de plus de 200 % sur l’ensemble de l’année. À l’horizon 2026, la tension entre l’offre et la demande devrait persister.

Multiples contractions du côté de l’offre

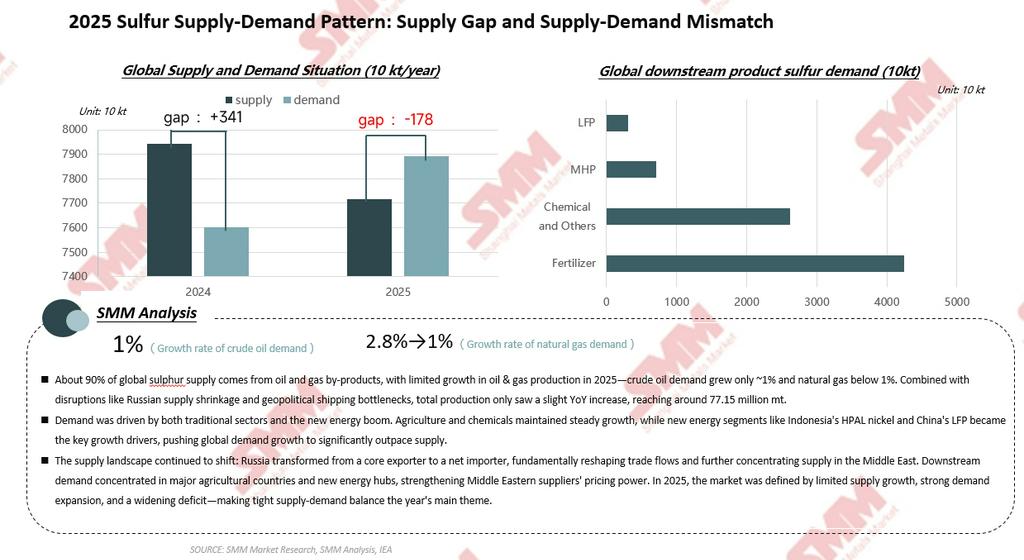

En tant que soufre élémentaire, plus de 90 % de l’offre mondiale de soufre provenait de la récupération du pétrole brut et du gaz naturel, ce qui en fait un sous-produit généré passivement lors du raffinage pétrolier et de l’épuration du gaz naturel en raison des exigences de protection de l’environnement. En 2025, l’offre mondiale de soufre a été contrainte par de multiples facteurs.

Sous l’effet des conflits géopolitiques, les exportations russes de soufre ont reculé d’année en année. En octobre 2025, la Russie a commencé à importer du soufre, passant du statut d’exportateur à celui d’importateur net, et devrait en importer environ 1 million de tonnes par an, aggravant encore le déséquilibre mondial entre l’offre et la demande de soufre. Au Kazakhstan, selon les données de MCS et d’UN Comtrade, les exportations de soufre avaient déjà dépassé la production intérieure en 2024, représentant environ 25 % du volume mondial des échanges de soufre. Toutefois, afin de promouvoir la transformation locale, les exportations kazakhes de soufre devraient suivre une tendance baissière au cours des trois prochaines années. Dans ce contexte, le Moyen-Orient est devenu la seule région au monde capable d’assurer des exportations de soufre stables et à grande échelle. Cependant, des ajustements structurels sont également apparus au Moyen-Orient. En 2025, les exportations totales du Koweït et des Émirats arabes unis ont diminué, tandis que les flux commerciaux du Qatar se sont réorientés, les volumes auparavant destinés aux Amériques étant redirigés vers l’Europe et l’Asie-Pacifique.

Selon les estimations de SMM, les facteurs ci-dessus ont entraîné en 2025 un déficit mondial d’approvisionnement en soufre de 1,78 million de tonnes.

La demande des nouvelles énergies est devenue le principal moteur de croissance

Du côté de la structure de la demande, plus de 90 % du soufre était utilisé pour produire de l’acide sulfurique, dont les secteurs en aval couvraient les engrais, la chimie et les nouvelles énergies. En 2025, l’industrie des engrais représentait encore plus de la moitié de la consommation de soufre, mais la production devrait reculer quelque peu sous l’effet des prix élevés ; dans le secteur chimique, les taux d’exploitation mondiaux du caprolactame et du dioxyde de titane ont ralenti, tandis que l’industrie du dioxyde de titane s’est progressivement orientée vers le procédé au chlorure, moins consommateur de soufre.

Le secteur des énergies nouvelles est devenu le principal moteur de croissance du côté de la demande. En 2025, la demande mondiale de soufre provenant du secteur des énergies nouvelles a augmenté de 29 % en glissement annuel, passant d’environ 8 millions de tonnes à plus de 10 millions de tonnes. Parmi celles-ci, la production de LFP a atteint 3,77 millions de tonnes et celle de MHP (précipité mixte d’hydroxyde) s’est établie à 443 900 tonnes de nickel, pour une consommation combinée de soufre atteignant 10,43 millions de tonnes. La libération rapide de la demande liée aux énergies nouvelles est devenue la variable clé influençant l’équilibre entre l’offre et la demande de soufre, illustrant clairement la caractéristique d’une « faible part, fort impact ».

Les prix internationaux du soufre ont augmenté de plus de 200 % sur l’ensemble de l’année

En prenant comme référence le prix CIF du soufre en Indonésie dans la base de données SMM, les prix du soufre sont passés de moins de 200 $/t au début de 2025 à plus de 560 $/t à la fin de l’année, soit une hausse de plus de 200 %.

Par phase, au T1, la demande rigide du principal marché des engrais a soutenu les prix du soufre ; au T2, sous l’effet des anticipations de tension sur l’offre, les prix des transactions ont continué de progresser ; après juin, les prix élevés ont attiré les négociants sur le marché, l’offre a augmenté à court terme, les tensions entre l’offre et la demande se sont quelque peu atténuées et les prix ont légèrement reculé ; à partir d’août, avec l’arrivée de la haute saison des énergies nouvelles, le rythme d’approvisionnement des fonderies de MHP s’est accéléré, la demande de soufre a augmenté et, conjuguée à la baisse de la production en Russie et aux opérations de maintenance chez les producteurs canadiens, la situation tendue de l’offre et de la demande a de nouveau poussé les prix à la hausse. En janvier 2026, la résistance des acheteurs en aval face aux prix élevés est apparue, les achats ont ralenti sur les marchés chinois et indonésien, et l’activité d’achat en Inde et au Brésil a diminué en raison de la gestion des stocks, faisant entrer les prix du soufre dans une phase de blocage à haut niveau, avec une tendance baissière apparue en février. Récemment, sous l’effet des conflits géopolitiques, le transport maritime à travers le détroit d’Ormuz a été perturbé, menaçant directement les routes d’exportation de soufre du Moyen-Orient, et les prix ont de nouveau montré une tendance haussière.

Chine et Indonésie : caractéristiques de marché des deux principaux pays importateurs

En tant qu’importateur net mondial de soufre, la Chine a produit près de 12 millions de tonnes de soufre en 2025, mais a encore dû en importer 9,6 millions de tonnes pour répondre à la demande en aval. D’après l’évolution historique des prix, les prix du soufre en Chine ont connu trois pics historiques : en 2008, sous l’effet des opérations de maintenance du côté de l’offre et de la croissance rapide de l’industrie mondiale des engrais, le prix maximal a atteint 6 000 yuans/t ; en 2022, sous l’effet du conflit russo-ukrainien, le resserrement de l’offre a déclenché un mouvement de panique sur le marché, poussant les prix jusqu’à 4 000 yuans/t ; en 2025, en raison de la contraction de l’offre et de l’explosion de la demande liée aux énergies nouvelles, le prix maximal a atteint 4 250 yuans/t

L’Indonésie, en revanche, a connu une transformation spectaculaire de la structure de sa demande. Pays dont la demande de soufre dépend fortement des importations, l’Indonésie a porté ses importations de soufre à 5,35 millions de tonnes en 2025, et a également importé 1,088 million de tonnes d’acide sulfurique, dont environ 75 % du soufre provenait du Moyen-Orient. En aval, au cours des quatre dernières années, la part de la transformation des métaux dans la demande indonésienne d’acide sulfurique est passée de 51 à 84, le MHP représentant l’écrasante majorité, tandis que la demande des secteurs des engrais et de la chimie est tombée de 45 à 15. Le marché indonésien de l’acide sulfurique se caractérisait par une base relativement faible, une croissance rapide et une part du MHP en hausse continue.

Perspectives 2026 : la tension entre l’offre et la demande devrait se poursuivre

À l’horizon 2026, l’offre supplémentaire mondiale de soufre devrait rester limitée. Du côté du pétrole brut, la production de brut à haute teneur en soufre devrait croître lentement sous l’effet des conflits géopolitiques, et pourrait même reculer en raison de la situation iranienne fin février ; le risque de perturbations du transport maritime affectant l’approvisionnement en soufre demeure. Du côté du gaz naturel, l’accélération de nouveaux projets de liquéfaction de GNL aux États-Unis, au Canada et en Afrique pourrait apporter une offre additionnelle de soufre.

Du côté de la demande, l’agriculture devrait enregistrer une croissance lente en 2026, tandis que l’industrie chimique devrait progresser de manière régulière, continuant d’apporter un soutien stable à la demande de soufre. La demande de soufre du secteur des énergies nouvelles devrait maintenir une croissance rapide, la demande totale devant probablement dépasser 14 millions de tonnes, en hausse de 34 %. Parmi cela, la production chinoise de LFP devrait atteindre 5,65 millions de tonnes, correspondant à environ 5,1 millions de tonnes de demande de soufre ; la production mondiale de MHP devrait atteindre 763 000 tonnes de Ni, générant près de 9 millions de tonnes de demande de soufre.

Dans l’ensemble, la configuration tendue de l’offre et de la demande de soufre en 2026 a peu de chances de s’inverser fondamentalement. Les solutions potentielles d’atténuation incluent principalement l’utilisation de produits de substitution tels que la pyrite, l’acide de fusion et le phosphogypse, la mobilisation de stocks historiques et les transferts interrégionaux, mais leurs effets réels devront encore être validés par le marché. Sur le cycle de long terme, le marché du soufre présente une configuration de « stabilité de l’agriculture, expansion de la chimie et essor des nouvelles énergies », la croissance marginale de la demande, représentée par le MHP et le LFP, étant devenue une variable clé influençant l’équilibre entre l’offre et la demande. Les prix du soufre ne devraient plus être déterminés uniquement par la saisonnalité des intrants agricoles et pourraient continuer à suivre une tendance haussière.

//SMM a lancé des évaluations de prix SMM CIF Indonésie pour le soufre et le soufre (solide) à titre de référence pour le marché.

Définition du soufre SMM CIF Indonésie : CIF principaux ports indonésiens ; Qualité : soufre 99,5 % min., en particules ; Origine du prix : Indonésie.

Définition du prix du soufre (solide) : départ usine, Chine ; Qualité : soufre (S) 99,00 % min., conforme à la norme GB/T 2449-2006 ; Origine du prix : Chine.

![[Flash inox SMM] Canada Nickel intègre le captage du carbone pour ouvrir la voie à une exploitation minière à zéro émission nette à Crawford](https://imgqn.smm.cn/usercenter/PuSOO20251217171732.jpeg)

![[Flash acier inoxydable SMM] Le Royaume-Uni défend une hausse de 50 % des droits de douane sur l’acier pour protéger une industrie en difficulté](https://imgqn.smm.cn/usercenter/WNjzM20251217171732.jpeg)

![[Alerte acier inoxydable SMM] La crise européenne du ferrosilicium est due aux coûts de l’énergie, et non à la Chine](https://imgqn.smm.cn/usercenter/LNpBh20251217171732.jpeg)