10 апреля 2026 г.:

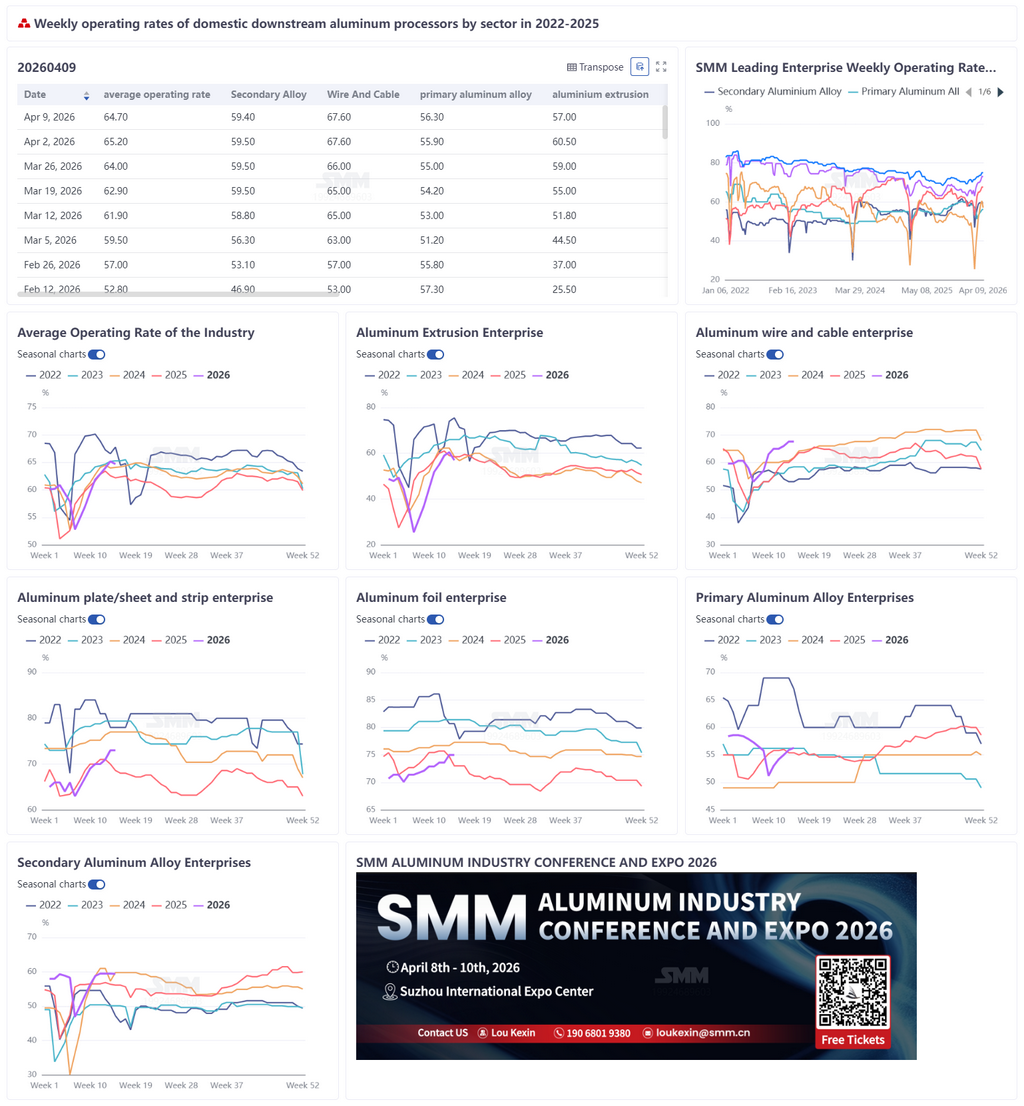

На этой неделе недельный коэффициент загрузки мощностей ведущих китайских предприятий по переработке алюминия снизился на 0,5 п.п. по сравнению с предыдущей неделей до 64,7%. Отрасль продолжала демонстрировать слабое восстановление, при этом расхождение между сегментами усиливалось. Коэффициент загрузки в сегменте первичных алюминиевых сплавов вырос на 0,4 п.п. до 56,3%, поскольку сокращение запасов стимулировало возобновление производства, однако вялый спрос и осторожные закупки сдерживали темпы роста. Коэффициенты загрузки в сегментах алюминиевых листов/плит и полос, а также алюминиевой фольги оставались на высоком уровне — 73% и 75% соответственно, благодаря заказам на упаковку для банок, накопители энергии и аккумуляторную фольгу, хотя восстановление в сегменте фольги для кондиционеров сдерживалось неблагоприятной политикой и вялым рынком недвижимости. Коэффициент загрузки в сегменте алюминиевых проводов и кабелей остался на уровне 67,6%, поддерживаемый инфраструктурными проектами электросетей, но ограниченный высокими запасами и замедлением отгрузок. Сегмент алюминиевой экструзии снизился на 2 п.п. до 57%: строительный сектор находился под давлением высоких цен на алюминий, а промышленные материалы — из-за сокращения заказов на рамки для солнечных панелей. Вторичный алюминий снизился на 0,1 п.п. до 59,3%, поскольку недостаточное восстановление потребления побудило предприятия сокращать производство для управления запасами. В настоящее время основная поддержка спроса исходила от сегментов накопления энергии и новой энергетики, однако высокие цены на алюминий, не оправдавший ожиданий спрос в пиковый сезон и перебои с экспортом на Ближний Восток сдерживали традиционные секторы и восстановление экспорта. Алюминиеперерабатывающая отрасль демонстрировала характеристики «медленного восстановления, недотягивающего до ожиданий пикового сезона». Краткосрочный потенциал роста коэффициентов загрузки оставался ограниченным, и на следующей неделе ожидается стабильная работа. Следует обратить внимание на маржинальное влияние послепраздничных заказов, цен на алюминий и изменений экспортной политики на каждый сегмент.

Первичные алюминиевые сплавы: На этой неделе коэффициент загрузки в сегменте первичных алюминиевых сплавов вырос на 0,4 п.п. до 56,3%, отрасль в целом продолжала тенденцию медленного восстановления. Что касается предложения, объёмы поставок по долгосрочным контрактам оставались стабильными, производство предприятий в целом функционировало нормально. Некоторые предприятия возобновили производство после сокращения определённого объёма запасов в предыдущем периоде, что способствовало восстановлению коэффициента загрузки. Со стороны спроса нижестоящие отрасли в целом демонстрировали стабильную, но медленную тенденцию роста, хотя фактические показатели оказались ниже рыночных ожиданий. Под влиянием геополитических факторов цены на алюминий продолжали колебаться на высоких уровнях, и закупки в нижестоящих отраслях в целом стали более осторожными. В целом отрасль постепенно восстанавливалась, но темпы оставались медленными. Ожидается, что на следующей неделе загрузка мощностей по производству первичных алюминиевых сплавов продолжит незначительно расти.

Алюминиевые листы и полосы: на этой неделе загрузка мощностей ведущих предприятий по производству алюминиевых листов и полос составила 73%. На уровне операционной деятельности предприятий рынок алюминиевых листов и полос демонстрировал стабильную динамику в течение недели: ведущие предприятия поддерживали упорядоченное производство без заметных колебаний общего производственного ритма. Внутренний спрос на упаковку из алюминия для банок оставался стабильным, обеспечивая базовую поддержку загрузки мощностей. В сегменте потребления электромобилей, по мере того как потребители постепенно адаптировались к нормализации налогообложения электромобилей, ожидается, что рынок новой энергетики и связанные с ним заказы на материалы постепенно вернутся на траекторию положительного роста. Конечные потребители в сегменте накопления энергии поддерживали относительно высокую загрузку мощностей, при этом некоторые предприятия ускоряли производственные графики для обеспечения поставок, что обеспечивало дополнительную поддержку корпусам аккумуляторов, припойным материалам и другой продукции из алюминиевых листов и полос, связанной с накоплением энергии. Что касается экспорта, хотя Иран и США временно достигли двухнедельного соглашения о прекращении огня, Ормузский пролив фактически не был открыт, и экспортные заказы оставались в состоянии выжидания. В краткосрочной перспективе ожидается, что загрузка мощностей ведущих предприятий по производству алюминиевых листов и полос продолжит стабильно держаться на высоких уровнях.

Алюминиевые провода и кабели: на этой неделе недельная загрузка мощностей в отрасли алюминиевых проводов и кабелей Китая выросла до 67,6%, без изменений по сравнению с предыдущей неделей. Концентрированное размещение заказов электросетевых компаний поддерживало коэффициент использования мощностей на высоких уровнях, однако запас готовой продукции, сформированный в результате высокой загрузки производства в марте, означал, что заводские запасы готовой продукции могли удовлетворить краткосрочные потребности в отгрузке, а производственная гибкость фактически ограничивалась изменениями в темпах отгрузки конечным потребителям. В настоящее время колебания цен на алюминий на высоких уровнях в сочетании с возросшей неопределённостью макроэкономических настроений привели к тому, что предприятия стали осторожнее в закупках, сосредоточившись преимущественно на реализации запасов. В краткосрочной перспективе загрузка мощностей может оставаться на повышенном уровне благодаря спросу со стороны электросетевой инфраструктуры, в дальнейшем внимание будет сосредоточено на темпах сокращения запасов и устойчивости заказов.

Алюминиевый профиль (экструзия): На этой неделе загрузка мощностей в секторе алюминиевой экструзии в Китае составила 57%, снизившись на 2 п.п. по сравнению с предыдущей неделей. Сегмент строительного профиля оставался в целом стабильным с тенденцией к ослаблению. Ряд предприятий в провинциях Шаньдун и Цзянсу сообщили, что на фоне сохраняющихся высоких цен на алюминий выжидательные настроения среди потребителей усилились, темпы закупок замедлились, а загрузка мощностей соответствующих предприятий незначительно снизилась. В сегменте промышленного профиля спрос со стороны секторов новой энергетики и электроэнергетики оставался устойчивым, однако производители фотоэлектрических рамок в провинциях Аньхой и Шаньдун отметили, что из-за эффекта опережающего размещения заказов в апреле объём заказов сократился, а загрузка мощностей снизилась. В перспективе ожидается сохранение тенденции к восстановлению конечного спроса, однако высокие цены в сочетании с резкими колебаниями цен на алюминий сдерживают закупочную активность потребителей. Ожидается, что загрузка мощностей в секторе алюминиевой экструзии в краткосрочной перспективе останется в целом стабильной с незначительным снижением.

Алюминиевая фольга: На этой неделе загрузка мощностей ведущих предприятий по производству алюминиевой фольги составила 75%. На уровне операционной деятельности предприятий, по мере углубления традиционного пикового сезона, ведущие предприятия располагали достаточным портфелем заказов, производственный ритм оставался стабильным, а отгрузка алюминиевой фольги основным потребителям ускорилась при в целом высокой производственной активности. В структуре заказов наблюдалась чёткая дифференциация: спрос на фольгу для пищевой упаковки и аккумуляторную алюминиевую фольгу оставался на уровне пикового сезона, обеспечивая надёжную поддержку базовой загрузки мощностей; заказы на фольгу одинарной точности были достаточными при высокой эффективности выпуска, а ожидания по производственным планам на апрель укрепились. В сегменте фольги для кондиционеров апрельские производственные планы по внутренним продажам бытовых кондиционеров незначительно снизились под влиянием ослабления эффекта государственных субсидий, роста стоимости сырья и вялых темпов ввода жилья в эксплуатацию, что дополнительно замедлило восстановление спроса на фольгу для кондиционеров. В сочетании с низкими ценами на обработку фольги для кондиционеров часть предприятий целенаправленно сократила данное направление и переориентировалась на сегмент упаковки. В краткосрочной перспективе, при поддержке заказов на упаковку в рамках традиционного пикового сезона и на фоне спроса со стороны аккумуляторов для новой энергетики, ожидается стабильная загрузка мощностей в секторе алюминиевой фольги.

Вторичный алюминий: На этой неделе коэффициент загрузки мощностей ведущих предприятий по производству вторичных алюминиевых сплавов снизился на 0,1 п.п. н/н до 59,3%. С апреля восстановление потребления у конечных потребителей оказалось ниже ожиданий, настроения в сфере закупок у переработчиков были осторожными, и предприятия проактивно корректировали производство посредством поэтапного сокращения выпуска, остановок на техобслуживание и других мер для снижения давления от накопления запасов. Что касается затрат и прибыли, цены на первичный алюминий находились в стагнации, цены на алюминиевый лом оставались относительно устойчивыми, а пространство для снижения затрат было ограниченным. В то же время ослабление спроса продолжало тянуть цены на готовую продукцию вниз, что дополнительно сжимало маржу отрасли и существенно ослабляло поддержку высоких коэффициентов загрузки — предприятия стали придерживаться осторожного подхода к производству. В целом недостаточный объём поступающих заказов в краткосрочной перспективе продолжит сдерживать темпы производства. Ожидается, что коэффициент загрузки отрасли останется в целом стабильным с незначительным снижением и возможностью небольших корректировок вниз.