10 de abril de 2026:

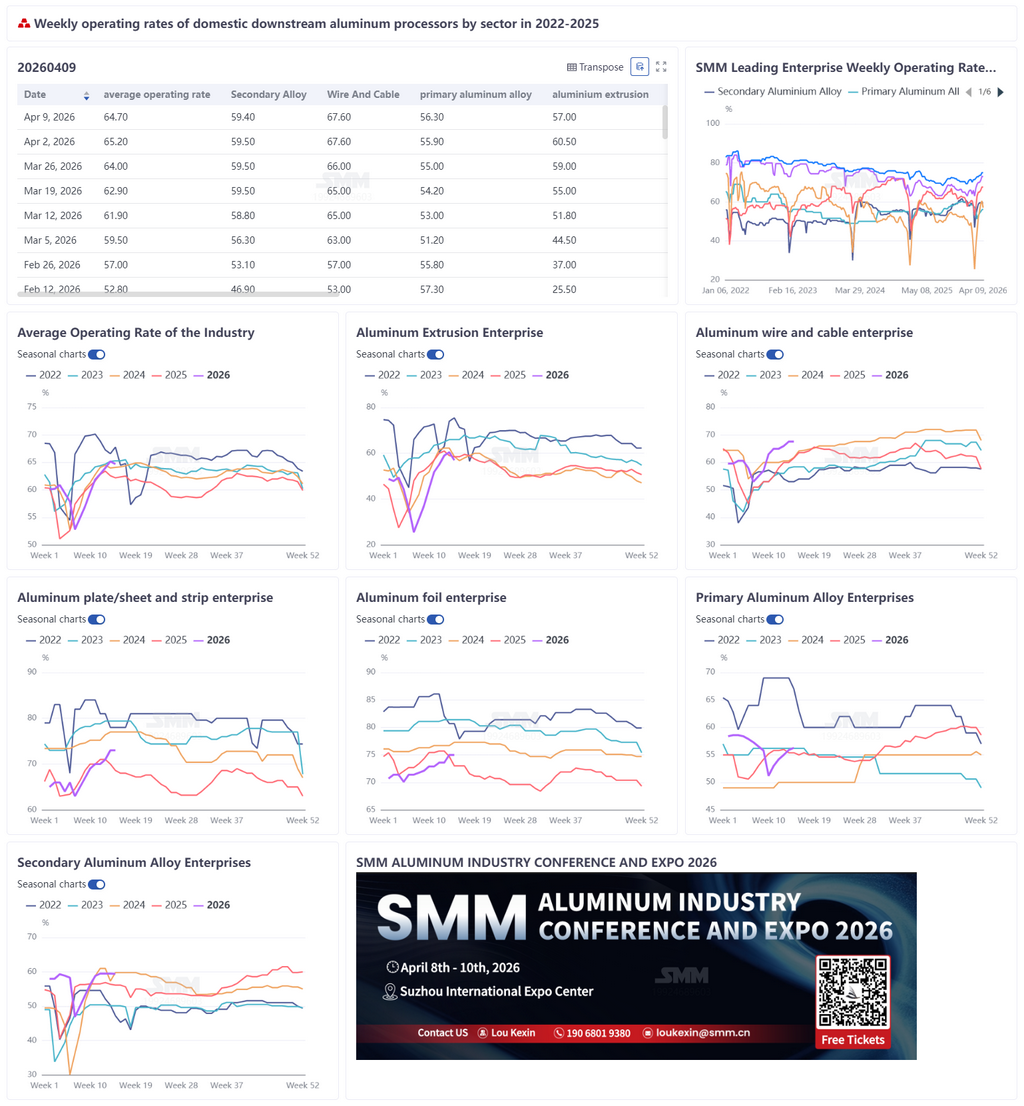

Esta semana, la tasa de operación semanal de las principales empresas chinas de procesamiento downstream de aluminio retrocedió 0,5 puntos porcentuales en comparación intersemanal, situándose en 64,7%. La industria mantuvo su patrón de recuperación débil, con una divergencia creciente entre segmentos. La tasa de operación de aleaciones de aluminio primario subió 0,4 puntos porcentuales hasta 56,3%, ya que la digestión de inventarios impulsó la reanudación de la producción, aunque la demanda débil y las compras cautelosas limitaron el ritmo. Las tasas de operación de placas/láminas y bandas de aluminio y de papel de aluminio se mantuvieron elevadas en 73% y 75% respectivamente, respaldadas por pedidos de envases para latas, almacenamiento de energía y láminas para baterías, aunque la recuperación de láminas para aire acondicionado se vio obstaculizada por vientos en contra regulatorios y un mercado inmobiliario débil. La tasa de operación de cables y alambres de aluminio se mantuvo estable en 67,6%, sustentada por la infraestructura de redes eléctricas pero limitada por altos inventarios y una recogida de mercancías más lenta. La extrusión de aluminio retrocedió 2 puntos porcentuales hasta 57%, con el segmento de construcción presionado por los altos precios del aluminio y los materiales industriales lastrados por la reducción de pedidos de marcos fotovoltaicos. El aluminio secundario bajó ligeramente 0,1 puntos porcentuales hasta 59,3%, ya que la insuficiente recuperación del consumo llevó a las empresas a recortar producción para gestionar inventarios. Actualmente, el soporte principal de la demanda provino de los segmentos de almacenamiento de energía y nuevas energías, pero los elevados precios del aluminio, una demanda en temporada alta por debajo de las expectativas y las disrupciones en las exportaciones a Oriente Medio limitaron los sectores tradicionales y la recuperación exportadora. La industria de procesamiento de aluminio exhibió características de "recuperación lenta, rendimiento inferior en temporada alta". El margen de mejora a corto plazo de las tasas de operación seguía siendo limitado, y se espera que las operaciones se mantengan estables la próxima semana. Se debe prestar atención al impacto marginal de los pedidos posvacacionales, los precios del aluminio y los cambios en la política exportadora sobre cada segmento.

Aleaciones de aluminio primario: Esta semana, la tasa de operación de aleaciones de aluminio primario subió ligeramente 0,4 puntos porcentuales hasta 56,3%, con la industria en general manteniendo una tendencia de recuperación lenta. En cuanto a la oferta, los volúmenes de entrega de contratos a largo plazo se mantuvieron estables y la producción empresarial fue en gran medida normal. Algunas empresas reanudaron la producción tras agotar cierta cantidad de inventario en el período anterior, impulsando el repunte de la tasa de operación. En cuanto a la demanda, el sector downstream en general mostró una tendencia de crecimiento estable pero lento, aunque el desempeño real quedó por debajo de las expectativas del mercado. Afectados por factores geopolíticos, los precios del aluminio continuaron fluctuando en niveles altos, y las compras downstream en general se tornaron cautelosas. En conjunto, la industria se estaba recuperando gradualmente, pero el ritmo seguía siendo lento. Se espera que la tasa de operación de las aleaciones de aluminio primario continúe subiendo ligeramente la próxima semana.

Planchas/láminas y flejes de aluminio: Esta semana, la tasa de operación de las principales empresas de planchas/láminas y flejes de aluminio se situó en el 73%. A nivel operativo empresarial, el mercado de planchas/láminas y flejes de aluminio tuvo un desempeño estable durante la semana, con las empresas líderes manteniendo una producción ordenada y sin fluctuaciones notables en el ritmo general de producción. La demanda doméstica de envases de latas se mantuvo estable, proporcionando un soporte fundamental para las tasas de operación. En cuanto al consumo de vehículos de nueva energía (NEV), a medida que los consumidores se adaptaban gradualmente a la normalización fiscal de los NEV, se espera que el mercado de nueva energía y los pedidos de materiales relacionados retornen gradualmente a una trayectoria de crecimiento positivo. Los usuarios finales de almacenamiento de energía mantuvieron tasas de operación relativamente altas, con algunas empresas acelerando los calendarios de producción para asegurar las entregas, aportando soporte adicional para carcasas de baterías, materiales de soldadura fuerte y otros productos de planchas/láminas y flejes de aluminio relacionados con el almacenamiento de energía. En cuanto a las exportaciones, aunque Irán y EE. UU. alcanzaron temporalmente un acuerdo de alto el fuego de dos semanas, el Estrecho de Ormuz no se abrió de manera sustantiva, y los pedidos de exportación permanecieron en estado de espera. A corto plazo, se espera que la tasa de operación de las principales empresas de planchas/láminas y flejes de aluminio continúe funcionando de manera estable en niveles altos.

Cables y alambres de aluminio: Esta semana, la tasa de operación semanal de la industria china de cables y alambres de aluminio subió al 67,6%, estable en comparación semanal. La liberación concentrada de pedidos de la red eléctrica respaldó la tasa de utilización de capacidad en niveles altos, pero el colchón de inventario formado por la producción a alta carga en marzo significó que los productos terminados en planta podían satisfacer las necesidades de retiro de mercancía a corto plazo, y la resiliencia operativa estaba en realidad limitada por los cambios en el ritmo de retiro de mercancía en el tramo final. Actualmente, los precios del aluminio fluctuando en niveles altos, combinados con una mayor incertidumbre en el sentimiento macroeconómico, llevaron a las empresas a tornarse cautelosas en las compras, enfocándose principalmente en la digestión de inventarios. A corto plazo, la tasa de operación podría mantenerse elevada respaldada por la demanda de infraestructura de redes eléctricas, con atención posterior al ritmo de reducción de inventarios y la sostenibilidad de los pedidos.

Extrusión de aluminio: Esta semana, la tasa de operación de la industria de extrusión de aluminio en China fue del 57%, con una caída de 2 puntos porcentuales respecto a la semana anterior. El segmento de extrusión para construcción se mantuvo generalmente estable con tendencia al debilitamiento. Algunas empresas en Shandong y Jiangsu informaron que, con los precios del aluminio manteniéndose altos, el sentimiento de espera en el mercado downstream era fuerte, el ritmo de adquisiciones se desaceleró y las tasas de operación de las empresas relacionadas descendieron ligeramente. En el lado de la extrusión industrial, la demanda final en los sectores de nuevas energías y electricidad se mantuvo sólida, pero empresas de marcos fotovoltaicos en Anhui y Shandong reportaron que, debido al impacto de la anticipación de demanda en abril, los pedidos se contrajeron y las tasas de operación retrocedieron. De cara al futuro, se espera que la demanda final mantenga una tendencia de recuperación, pero los precios elevados combinados con fuertes oscilaciones en los precios del aluminio frenaron el entusiasmo de compra downstream. Se prevé que la tasa de operación de extrusión de aluminio se mantenga generalmente estable con ligera caída a corto plazo.

Lámina de aluminio: Esta semana, la tasa de operación de las principales empresas de lámina de aluminio registró un 75%. A nivel operativo empresarial, conforme se profundizaba la temporada alta tradicional, las empresas líderes contaban con abundantes pedidos en cartera, el ritmo de producción era estable y la recogida de mercancía de lámina de aluminio downstream se aceleró, con una actividad productiva general relativamente alta. Los pedidos mostraron una clara divergencia: la demanda de lámina para envases alimentarios y lámina de aluminio para baterías se mantuvo en temporada alta, respaldando firmemente la tasa de operación base; los pedidos de lámina de cero simple fueron suficientes con alta eficiencia productiva, y las expectativas del programa de producción de abril se fortalecieron. En el lado de la lámina para aire acondicionado, los programas de producción de ventas domésticas de aire acondicionado doméstico en abril descendieron ligeramente, afectados por la disminución de los efectos de las políticas de subsidios gubernamentales, los elevados costes de materias primas y la lentitud en las entregas inmobiliarias, lo que frenó aún más el ritmo de recuperación de la demanda de lámina para aire acondicionado. Combinado con las deprimidas tarifas de procesamiento de lámina para aire acondicionado, algunas empresas redujeron proactivamente este negocio y se orientaron hacia el segmento de envases. A corto plazo, respaldada por los pedidos de envases de temporada alta tradicional e impulsada por la demanda de baterías de nuevas energías, se espera que la tasa de operación de lámina de aluminio se mantenga estable.

Aluminio secundario: Esta semana, la tasa de operación de las principales empresas de aleaciones de aluminio secundario descendió 0,1 puntos porcentuales respecto a la semana anterior, situándose en el 59,3%. Desde abril, la recuperación del consumo final ha sido inferior a las expectativas, el sentimiento de compra aguas abajo ha sido cauteloso, y las empresas han ajustado proactivamente la producción mediante recortes de producción escalonados, paradas de mantenimiento y otras medidas para aliviar la presión de acumulación de inventarios. En cuanto a costes y beneficios, los precios del aluminio primario se mantuvieron deprimidos, los precios de la chatarra de aluminio mostraron relativa resiliencia y el margen de descenso en costes fue limitado. Al mismo tiempo, el debilitamiento de la demanda arrastró continuamente a la baja los precios de los productos terminados, comprimiendo aún más los márgenes de beneficio del sector y debilitando significativamente el soporte para altas tasas de operación, con empresas que adoptaron una mentalidad cautelosa en producción. En general, la insuficiente liberación de pedidos a corto plazo seguirá limitando el ritmo de producción. Se espera que la tasa de operación del sector se mantenga en general estable con ligera tendencia a la baja, con posibilidad de ajustes menores descendentes.