Actualités SMM, 3 avril :

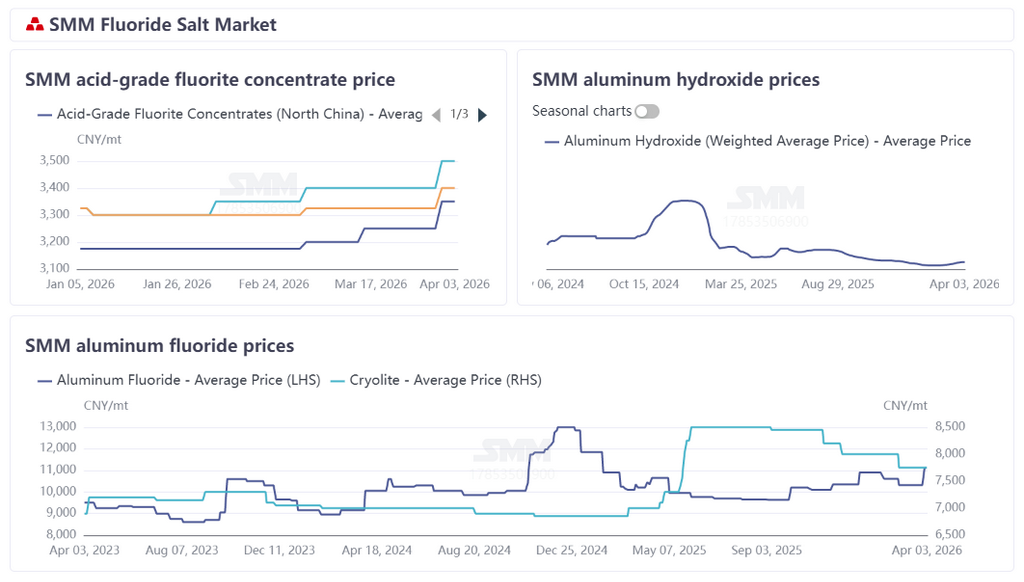

En mars, sous l’effet d’une offre abondante et d’un soutien insuffisant des coûts, les prix du fluorure d’aluminium sont restés sous pression et ont poursuivi leur baisse. Au cours du mois, les prix SMM du fluorure d’aluminium ont clôturé à 10 180-10 450 yuans/tonne, tandis que le marché de la cryolite a également affiché une faiblesse générale, avec des prix SMM de la cryolite à 7 000-8 500 yuans/tonne.

Du côté des matières premières, les prix de la fluorine en Chine ont fluctué à la hausse en mars. Côté offre, sous l’effet d’accidents de sécurité dans les principales zones de production, les inspections de sécurité et de protection de l’environnement sont restées strictes à l’échelle du secteur, avec une couverture plus large et une application plus rigoureuse. Les taux d’exploitation des mines et des usines d’enrichissement dans les principales zones de production du sud de la Chine ont nettement reculé, l’offre s’est fortement contractée, créant une situation de resserrement rigide. Les entreprises ont généralement retenu leurs ventes et maintenu leurs prix fermes, tandis que la circulation au comptant est restée tendue. Du côté de la demande, les entreprises en aval de fluorure d’hydrogène ont pleinement repris le travail et la production après les congés, les achats au plus juste se sont régulièrement redressés et l’enthousiasme d’achat a augmenté. En outre, les prix du fluorure d’hydrogène ont fortement augmenté en avril, permettant une répercussion fluide des coûts et améliorant l’acceptation en aval des prix élevés de la fluorine, ce qui a encore renforcé le soutien aux prix de la fluorine. Compte tenu de plusieurs facteurs, notamment le resserrement de l’offre, la reprise de la demande et la bonne répercussion des coûts, SMM s’attend à ce que les prix de la fluorine restent solides à court terme. Selon les données SMM, au 31 mars, le prix moyen rendu usine de la poudre de fluorine SMM à 97 % a atteint 3 325 yuans/tonne, en hausse de 1,53 % par rapport au 27 février. En tant qu’autre matière première essentielle du fluorure d’aluminium, le marché de l’hydroxyde d’aluminium a été soutenu par la hausse continue des prix de l’alumine, et les prix de l’hydroxyde d’aluminium ont continué d’augmenter. Au 31 mars, le prix moyen départ usine de l’hydroxyde d’aluminium suivi par SMM s’élevait à 1 713 yuans/tonne, en hausse de 6,07 % par rapport au 27 février. En outre, sur le marché de l’acide sulfurique, les conflits géopolitiques au Moyen-Orient ont entraîné une poursuite de l’envolée des prix du soufre, ceux-ci ayant bondi de plus de 40 % en mars, ce qui a directement poussé les prix de l’acide sulfurique fortement à la hausse. Dans l’ensemble, la fluorine, l’hydroxyde d’aluminium et l’acide sulfurique, les trois principales matières premières, ont tous progressé en mars, et la hausse rapide des coûts des matières premières du fluorure d’aluminium a apporté un fort soutien aux prix du fluorure d’aluminium.

Du côté de l’offre, le marché a montré un cycle négatif marqué par la hausse rigide des coûts, une forte compression des bénéfices et une faible volonté de production. Depuis mars, les prix des principales matières premières, telles que la fluorine, l’acide sulfurique et l’hydroxyde d’aluminium, ont continué d’augmenter sur toute la ligne, faisant directement grimper de manière significative les coûts de production du fluorure d’aluminium. Les marges du secteur ont continué de se réduire, la plupart des entreprises sont tombées dans le rouge, l’enthousiasme pour la production a été nettement affecté et le taux global d’exploitation du secteur a poursuivi son recul. En avril, bien que les prix du marché aient quelque peu augmenté, les entreprises restaient confrontées à une pression sur les coûts, dans un contexte d’anticipation de nouvelles hausses des matières premières, et le faible taux d’exploitation devrait se maintenir. Du côté de la demande, la capacité d’aluminium en activité en aval est restée relativement stable, apportant un solide soutien à la demande rigide de fluorure d’aluminium. Toutefois, en mars, le marché a surtout été porté par des réapprovisionnements ponctuels et des achats selon les besoins. En perspective pour avril, le soutien de la demande rigide de l’aluminium demeure, et la demande globale devrait rester stable.

Bref commentaire : au début du mois, les prix d’appel d’offres d’avril des entreprises de référence de l’aluminium en aval ont été officiellement finalisés. Les prix des appels d’offres ont fortement augmenté, en hausse de 770 à 800 yuans/tonne par rapport au mois précédent, pour s’établir finalement à 10 980-11 050 yuans/tonne. À l’heure actuelle, les prix des matières premières telles que la fluorine et l’acide sulfurique restent orientés à la hausse, offrant un solide soutien aux prix du fluorure d’aluminium. Du côté de l’offre, en raison de coûts de production durablement élevés, les entreprises ont montré un enthousiasme limité pour la production, et l’augmentation de l’offre sur le marché a été contrainte. Du côté de la demande, seul un léger rebond a été soutenu par les réapprovisionnements destinés à répondre à la demande rigide du secteur de l’aluminium, sans moteur positif évident. Dans l’ensemble, le soutien des coûts est resté fort, l’offre s’est resserrée tandis que la demande est restée stable. Avec la clarification des prix d’appel d’offres, les prix du fluorure d’aluminium ont généralement été relevés d’environ 800 yuans/tonne, conformément à l’orientation du marché. À l’avenir, il conviendra de suivre de près l’évolution dynamique des coûts des matières premières et les ajustements du rythme d’approvisionnement en aval.

![Les prix de l’aluminium secondaire devraient subir une pression baissière et reculer en avril [Analyse SMM]](https://imgqn.smm.cn/production/admin/votes/imageskkgTu20240508153005.png)