Недавние конфликты с участием Ирана и прилегающего региона Ближнего Востока напрямую нарушили привычный ритм местного рынка накопителей энергии. До начала беспорядков спрос на накопители энергии на Ближнем Востоке находился на стадии быстрого роста объёмов, поглощая значительную часть экспортных мощностей китайских компаний в сфере накопителей энергии. На фоне текущей геополитической неопределённости необходимо разложить фактический базовый спрос на накопители энергии на ближневосточном рынке, чтобы оценить реальное влияние на отечественные компании с точки зрения цепочек поставок и исполнения проектов.

Оценка базового спроса на накопители энергии и масштаба экспорта на Ближний Восток

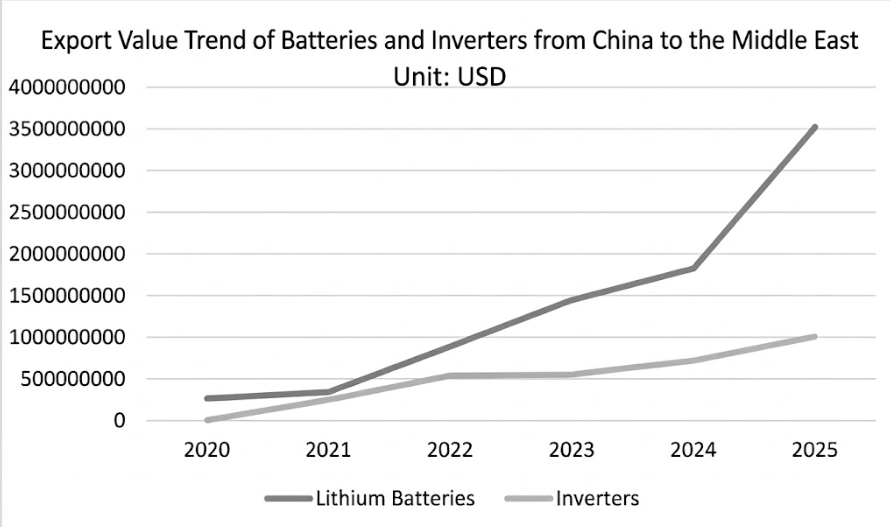

Согласно таможенным данным Global Trade Tracker (GTT), в 2020–2025 годах совокупная стоимость литиевых батарей, экспортированных из Китая на Ближний Восток, достигла 8,308 млрд долл. США. По динамике видно, что объём экспорта быстро вырос примерно с 270 млн долл. США в 2020 году до около 3,534 млрд долл. США в 2025 году, что соответствует среднегодовому темпу роста (CAGR) 53,5%.

Ключевыми рынками являются Саудовская Аравия и Объединённые Арабские Эмираты (ОАЭ). На Саудовскую Аравию пришлось 32,29% общего экспорта при впечатляющем CAGR 88,58%. Доля ОАЭ составила 16,05%, а последний годовой темп роста достиг 48,02%.

Одновременно экспорт инверторов также демонстрировал высокие темпы роста. За шестилетний период общий объём экспорта инверторов из Китая в регион составил 3,164 млрд долл. США. ОАЭ и Саудовская Аравия заняли первые места с долями 26,55% и 18,68% соответственно, а их CAGR достигли 72,90% и 84,31%.

Устойчивый высокий рост указывает на то, что ближневосточный рынок находится в критическом переходном периоде — от политического планирования к масштабной поставке объектов, подключённых к сети. По оценкам SMM, годовой спрос на аккумуляторные ячейки для накопителей энергии во всём регионе Ближнего Востока в 2026 году составит около 50 ГВт·ч, что соответствует 6% мирового спроса. Спрос на системную интеграцию — примерно 38 ГВт·ч (около 6,5% в мире). Фактическая вводимая мощность прогнозируется на уровне 25–30 ГВт·ч (около 7,5% в мире). Этот масштабный спрос в значительной степени опирается на поддержку цепочек поставок со стороны китайских предприятий.

Реальное влияние краткосрочных конфликтов на реализацию проектов и цепочки поставок

Согласно открытым данным, к основным крупномасштабным проектам, находящимся сейчас в стадии строительства в регионе, относятся проект EWEC в ОАЭ «солнечная генерация + накопители» (19 ГВт·ч), проект накопителей энергии SEC-III в Саудовской Аравии (12,5 ГВт·ч), проект DEWA в Дубае «солнечная генерация + накопители» (8,4 ГВт·ч), проект накопителей энергии SPPC Phase I в Саудовской Аравии (8 ГВт·ч) и проект Energy Valley в Египте (4 ГВт·ч)По всем этим мегапроектам общий объём заказов, полученных китайскими компаниями, превышает 40,8 ГВт·ч. Однако из‑за неопределённости, вызванной недавними боевыми действиями, многие строящиеся проекты с участием китайских компаний были вынуждены приостановить работы, и все вышеупомянутые инженерные проекты столкнулись с задержками.

Согласно последним обновлениям SMM, региональная нестабильность уже передалась вверх по цепочке на внутренний производственный сектор. Некоторые ведущие системные интеграторы и поставщики ключевых компонентов получили от ближневосточных EPC‑подрядчиков (Engineering, Procurement, and Construction) запросы на сокращение заказов или приостановку приёмки поставок. Это не только привело к накоплению у этих компаний огромных объёмов кастомизированных запасов, но и серьёзно затруднило ожидаемое поступление денежных средств, резко усилив давление на оборотный капитал и риск безнадёжной задолженности по авансовым платежам. В части логистики и поставок прямые маршруты доставки в центральные районы Ближнего Востока сталкиваются с крайне высокими рисками безопасности. Резкий рост страховых премий по военным рискам, всё более хаотичное планирование провозных мощностей и потенциальная угроза повреждения внутренней дорожной инфраструктуры в зонах конфликта вместе формируют непреодолимые логистические ограничения в процессе поставки систем.

Долгосрочные потребности в энергетической безопасности и прогноз по установленной мощности

Хотя краткосрочные конфликты действительно нарушили ритм поставок компаний, работающих в сфере накопителей энергии, в долгосрочной перспективе геополитическая турбулентность меняет логику энергетического планирования как на Ближнем Востоке, так и на мировых рынках. Традиционные ископаемые виды топлива опираются на централизованную инфраструктуру — НПЗ и нефтепроводы, — которая крайне уязвима к разрушению в современных конфликтах. Этот скрытый риск энергетической безопасности побуждает страны заново оценивать структуру своих энергосетей. В дальнейшем основной драйвер строительства распределённых микросетей на базе солнечной генерации и накопителей энергии на Ближнем Востоке и в других регионах сместится от чисто декарбонизационных целей к обеспечению живучести национальных энергосетей и энергетической независимости. Как только ситуация стабилизируется, этот сдвиг парадигмы трансформируется в устойчивый спрос на ввод мощностей накопителей энергии.

Одновременно геополитическое противостояние повысило премию за риск в глобальных поставках сырой нефти, удерживая затраты на поддержание традиционных ископаемых видов топлива на упорно высоком уровнеСледовательно, в регионах с богатыми солнечными ресурсами, таких как Ближний Восток, преимущество проектов «солнечная генерация + накопители» по приведённой стоимости энергии (LCOE) дополнительно усиливается. В глобальном масштабе волатильность цен на энергию также будет стимулировать переток капитала в сектор инфраструктуры новой энергетики в поисках предсказуемой доходности. Двойные соображения экономической эффективности и энергетической безопасности гарантируют, что фундаментальные предпосылки расширения мирового рынка накопителей энергии остаются неизменными.

С точки зрения логистики и поставок влияние текущего ближневосточного конфликта на глобальную цепочку поставок имеет очевидные региональные ограничения. Под влиянием прошлогоднего кризиса в Красном море грузовые суда, следующие из Китая в Европу, уже давно массово перенаправлены в обход мыса Доброй Надежды. После длительного периода адаптации распределение мощностей и система логистических затрат на европейских маршрутах приспособились к новым путям. Поэтому текущие перестрелки не оказали существенного влияния на поставки систем накопления энергии китайскими компаниями на европейский рынок; нынешние сбои в основном затрагивают прямые заказы на Ближний Восток.

В целом региональная нестабильность действительно создаёт сложности для краткосрочных корпоративных поставок. Однако если смотреть дальше краткосрочных эффектов, две ключевые движущие силы — энергетическая независимость и экономическая привлекательность LCOE — фактически усилились. Восстановление местных электросетей на Ближнем Востоке и распределение капитала в пользу активов новой энергетики набирают импульс, формируя последующий спрос на установки. Как только конфликт пойдёт на спад, рынок ещё сильнее подтвердит жёсткий характер спроса на накопители энергии как на критически важную энергетическую инфраструктуру.