Noticias del SMM del 13 de febrero:

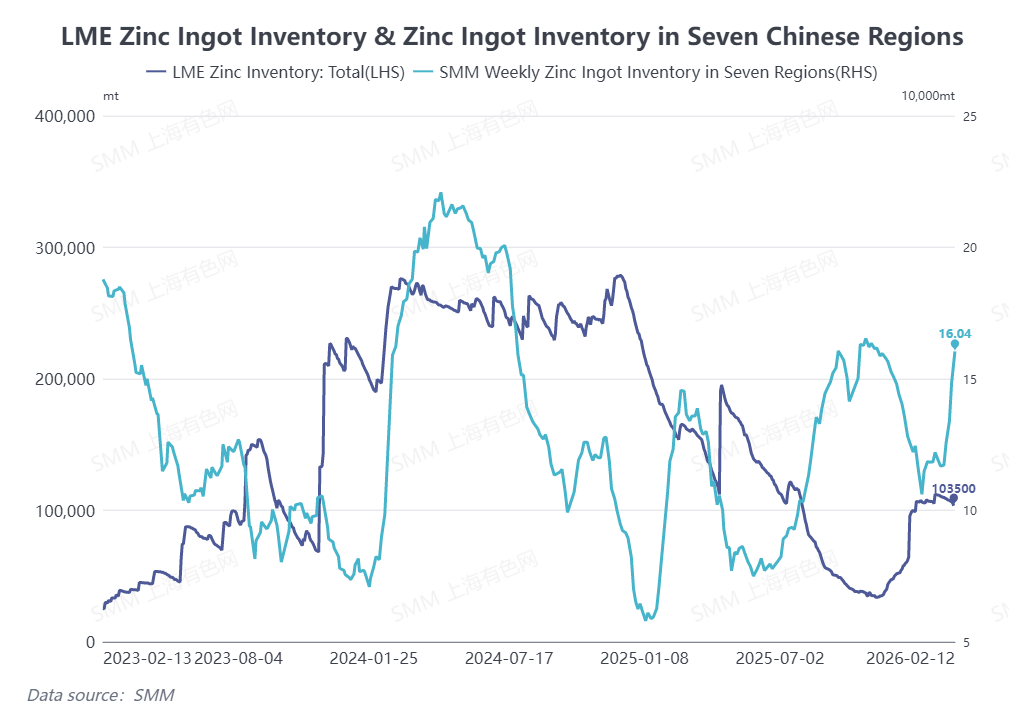

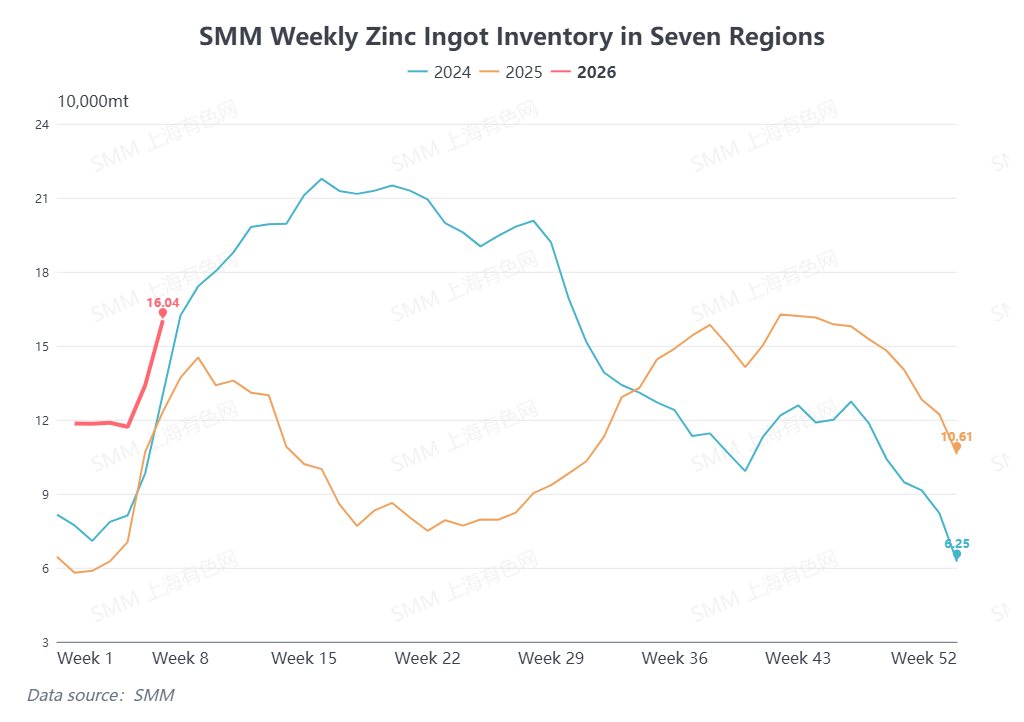

Al 12 de febrero de 2026, el inventario de lingotes de zinc en el LME continuó disminuyendo hasta 103.500 toneladas, mientras que el contango Efectivo-3M del LME se redujo de más de 40 USD/t en enero a menos de 20 USD/t. Al mismo tiempo, debido a las vacaciones del Año Nuevo chino, muchas empresas zincíferas secundarias suspendieron operaciones, lo que llevó a una acumulación continua del inventario nacional de lingotes de zinc a más de 160.000 toneladas. Esta divergencia en las tendencias de inventario exacerbó aún más el deterioro del ratio de precios del zinc entre los mercados nacional e internacional, ampliándose las pérdidas de los lingotes de zinc importados en China a más de 3.000 yuanes por tonelada.

¿Continuará empeorando el ratio de precios?

Desde la perspectiva del inventario, según encuestas del SMM, el mercado nacional se encuentra actualmente en la fase tradicional de acumulación estacional de inventario durante el Año Nuevo chino. El SMM espera que el inventario de lingotes de zinc se acumule en más de 120.000 toneladas alrededor de las vacaciones, con un repunte notable del inventario después de las festividades. En el extranjero, se proyecta que la nueva producción de concentrado de zinc en 2026 se reduzca significativamente en comparación con 2025, junto con los bajos persistentes TC del concentrado de zinc, lo que limita el potencial de aumento de la producción de zinc refinado. Es poco probable que se produzca una acumulación sustancial de inventario de lingotes de zinc en el extranjero. En general, se espera que la divergencia en el inventario de lingotes de zinc entre los mercados nacional e internacional se intensifique después de las vacaciones, lo que representa riesgos continuos a la baja para el ratio de precios del zinc.

¿Cómo impactaría un mayor deterioro del ratio de precios en la cadena industrial?

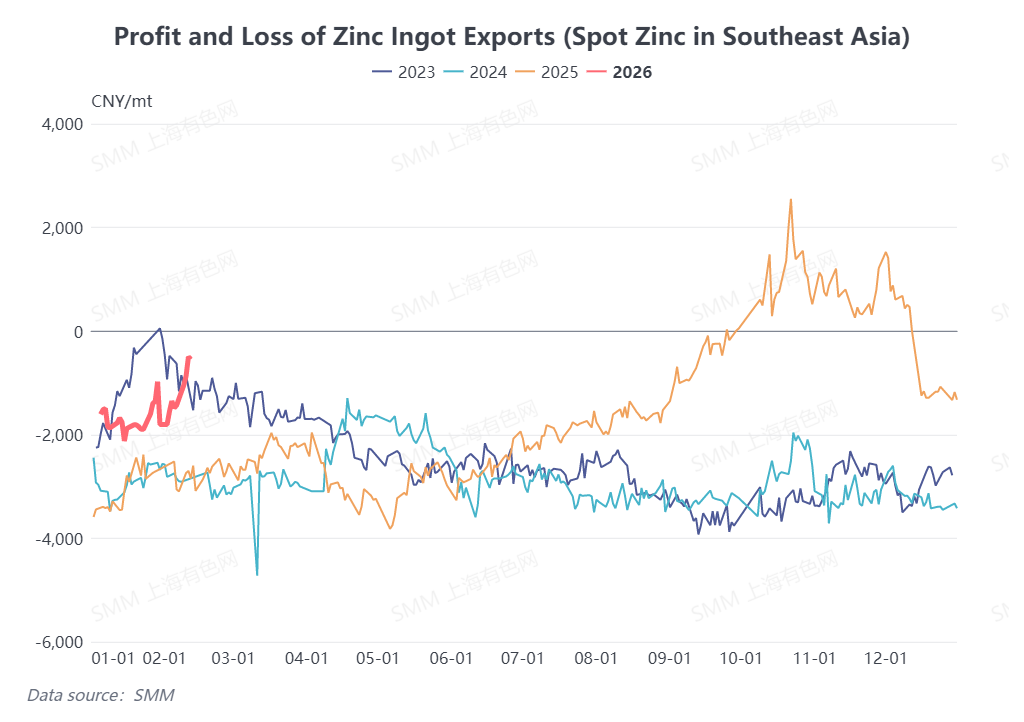

Desde la perspectiva de las importaciones y exportaciones de lingotes de zinc, al 12 de febrero, el precio del lingote de zinc #0 del SMM se cotizó en 24.340 yuanes por tonelada, y el ratio de precios del zinc SHFE/LME se redujo a alrededor de 7,2. Según cálculos del SMM, la pérdida por enviar lingotes de zinc a los almacenes de entrega del sudeste asiático se redujo a aproximadamente 1.000 yuanes por tonelada, mientras que la pérdida en las transacciones spot de lingotes de zinc con el sudeste asiático se redujo a unos 500 yuanes por tonelada. Aunque aún no se ha abierto ninguna ventana de arbitraje de exportación, si el ratio de precios se debilita aún más, podría reabrirse la ventana de exportación para los lingotes de zinc chinos.

Desde la perspectiva del concentrado de zinc, a medida que el ratio de precios del zinc se deterioró en febrero, la pérdida por importar concentrado de zinc a China se amplió a alrededor de 1.000 yuanes por tonelada al 12 de febrero, lo que indica una reducción de la viabilidad económica para el concentrado de zinc importado. Si la relación de precios continúa empeorando, las fundiciones podrían favorecer el concentrado de zinc nacional después de las vacaciones, lo que posiblemente limite el alcance de futuros aumentos de las TC.

(La información anterior se basa en la recopilación de datos del mercado y la evaluación integral del equipo de investigación de SMM. La información proporcionada en este artículo es solo para referencia. Este artículo no constituye un asesoramiento directo para la investigación de inversiones y la toma de decisiones. Los clientes deben tomar decisiones con cautela y no deben sustituir su juicio independiente por esta información. Cualquier decisión tomada por los clientes no está relacionada con SMM).

![La relación de precios del zinc entre la SHFE y la LME retrocedió a alrededor de 7,1 y fluctuó [Reseña Semanal de SMM sobre la Relación de Precios del Zinc SHFE/LME]](https://imgqn.smm.cn/usercenter/ebBVe20251217171754.jpg)