Février 2026 a coïncidé avec les congés du Nouvel An chinois. Sous l’effet des facteurs liés aux vacances, le rythme de production des principaux segments de l’industrie chinoise des batteries sodium-ion a globalement ralenti, affichant une tendance de « réinitialisation de basse saison ». Des cathodes, anodes et électrolytes jusqu’aux cellules et aux utilisateurs finaux, la production de l’ensemble des segments a reculé en glissement mensuel à des degrés divers, tandis qu’en glissement annuel elle a conservé une certaine résilience de croissance. Avec la fin des congés du Nouvel An chinois, l’industrie s’est progressivement redressée, et la production de tous les segments en mars devrait connaître un net rebond.

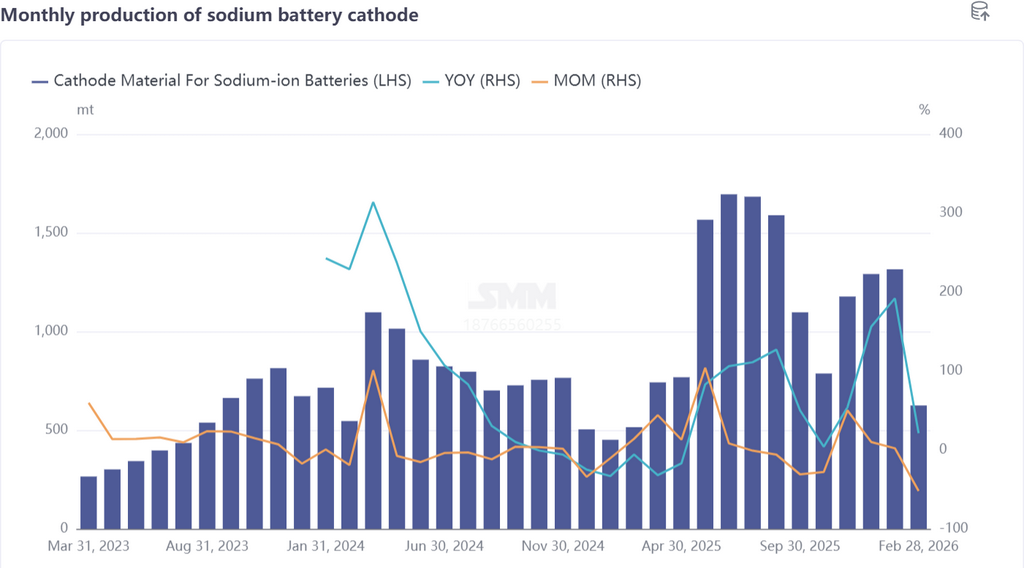

I. Matériaux de cathode : production à l’arrêt pendant le Nouvel An chinois, forte baisse en glissement mensuel, reprise marquée attendue en mars

En février, la production de matériaux de cathode pour batteries sodium-ion a été fortement affectée par les congés du Nouvel An chinois, chutant de 52 % en glissement mensuel ; toutefois, elle a tout de même enregistré une croissance de 21 % en glissement annuel, illustrant une tendance positive de développement à long terme du secteur. Du point de vue du mix produits, les matériaux polyanioniques ont continué d’occuper une position de domination absolue, avec une part atteignant 83 %, tandis que la part du NFPP a reculé de 8 points de pourcentage en glissement mensuel, indiquant un léger ajustement du mix produits.

Côté production, la fabrication de cathodes sodium-ion en février a montré une divergence nette : certaines entreprises ont maintenu la production, principalement celles disposant également de capacités de cathodes pour batteries au lithium. Comme le segment des batteries au lithium a, dans l’ensemble, conservé des calendriers de production normaux en février, et compte tenu des exigences de livraison des commandes liées aux batteries sodium-ion, leurs lignes de production sodium-ion n’ont pas été arrêtées pendant la période du Nouvel An chinois, afin de préparer pleinement les livraisons de commandes de mars. Parallèlement, la plupart des entreprises du secteur ont suspendu la production et pris des congés de début à mi-février,

entrant dans les vacances du Nouvel An chinois en avance. En particulier, les entreprises de cathodes à oxydes lamellaires ont presque toutes principalement arrêté la production et pris des congés, faisant basculer l’ensemble de l’industrie des cathodes sodium-ion en basse saison.

Avec la fin des congés du Nouvel An chinois, la production et le transport du secteur reviendront progressivement à la normale. La production de cathodes sodium-ion en mars devrait fortement rebondir, bondissant de 107 % en glissement mensuel ; la croissance en glissement annuel devrait également s’étendre à 74 %, et le secteur devrait rapidement sortir de la basse saison.

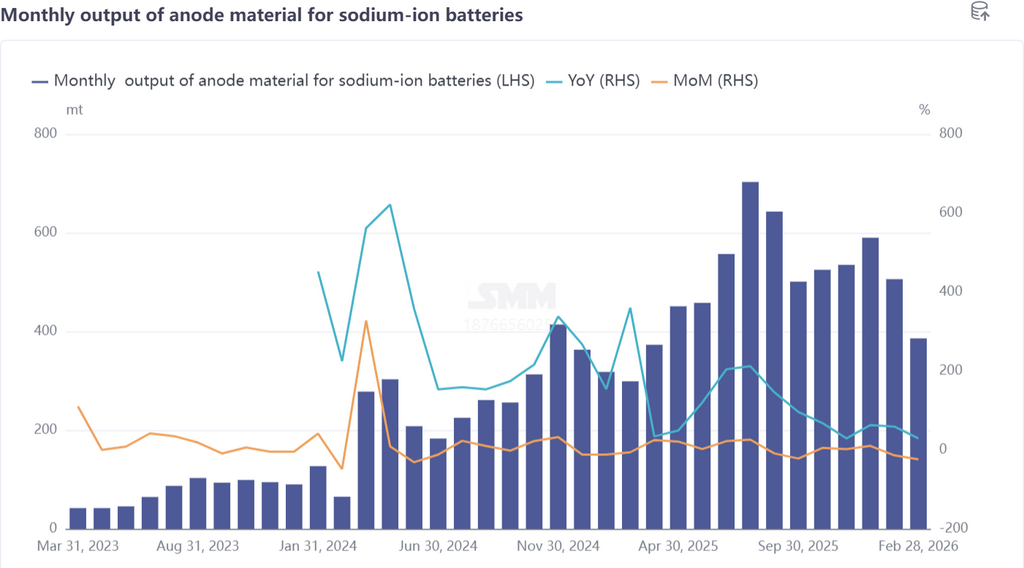

II. Matériaux d’anode en carbone dur : production majoritairement à l’arrêt pendant le Nouvel An chinois, le carnet de commandes soutient la croissance ultérieure

En février, la production de matériaux d’anode en carbone dur pour batteries sodium-ion a reculé de 24 % en glissement mensuel et augmenté de 29 % en glissement annuel, affichant une tendance similaire à celle des matériaux de cathode dans l’ensemble. Du point de vue de la planification, la plupart des entreprises de carbone dur ont principalement interrompu la production et pris des congés. Afin d’atténuer l’impact des vacances du Nouvel An chinois, les entreprises ont, dans l’ensemble, livré les commandes avant les congés et constitué les stocks nécessaires pour assurer des livraisons fluides après les congés.

À noter que toutes les entreprises ne se sont pas arrêtées. Certaines entreprises de carbone dur, en fonction de la demande de commandes, ont organisé de manière raisonnable les plans de production pendant la période du Nouvel An chinois afin de maintenir les lignes de production en fonctionnement normal. Selon les retours du secteur, au cours des deux premiers mois de 2026, les fabricants de cellules ont communiqué des plans relativement clairs pour des commandes en volume de carbone dur, ce qui soutient non seulement le déploiement à grande échelle du carbone dur pour batteries sodium-ion, mais incitera également les entreprises à poursuivre la R&D de nouveaux produits adaptés au marché des batteries sodium-ion. Toutefois, l’insuffisance des capacités de carbone dur demeure le principal défi du secteur, limitant le rythme du développement à grande échelle.

En mars, les entreprises de carbone dur s’aligneront davantage sur la demande en aval et feront progresser régulièrement la reprise de la production après les congés. La production de mars devrait bondir de 69 % en glissement mensuel et augmenter de 75 % en glissement annuel, avec un taux d’utilisation des capacités en redressement progressif.

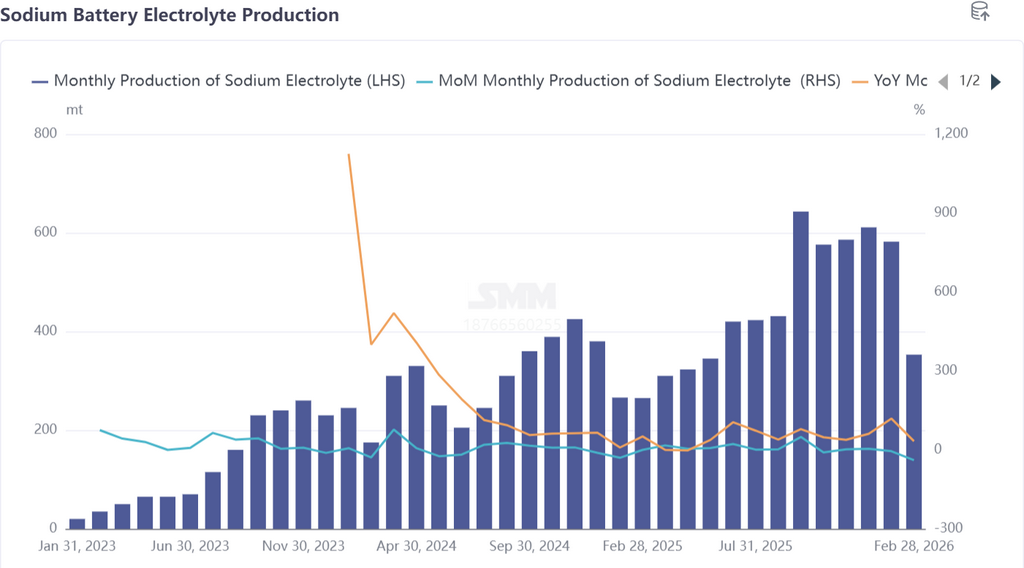

III. Électrolyte pour batteries sodium-ion : performance de marché atone, avec une demande qui se redresse progressivement en mars

En février, le marché de l’électrolyte pour batteries sodium-ion est resté atone, avec des commandes et des expéditions effectives à de faibles niveaux. La production a reculé de 39 % en glissement mensuel et augmenté de 33 % en glissement annuel. Du côté des matières premières, les coûts des matières premières pour l’électrolyte des batteries sodium-ion ont relativement peu fluctué au cours du mois et n’ont pas eu d’impact notable sur la production du secteur.

Sous l’effet d’un manque de commandes et des vacances du Nouvel An chinois, certaines entreprises ont ajusté leurs ressources de production, réaffectant des lignes initialement dédiées à l’électrolyte pour batteries sodium-ion vers le segment des batteries au lithium, réduisant davantage la production d’électrolyte pour batteries sodium-ion. Avec la reprise de la demande du secteur en mars, les commandes du marché devraient augmenter progressivement.

La production d’électrolytes pour batteries sodium-ion devait augmenter en conséquence, en hausse de 51 % en glissement mensuel et de 72 % en glissement annuel, l’industrie se défaisant progressivement de l’impact de la basse saison.

IV. Cellules de batterie et applications finales : la basse saison s’est accentuée et le potentiel de croissance à long terme s’est libéré

En février, le marché des cellules de batteries sodium-ion est également entré en basse saison, avec une production en baisse de 48 % en glissement mensuel et de 7 % en glissement annuel. Du côté de la production, la plupart des entreprises de cellules sodium-ion ont pris des congés et suspendu leurs activités pendant le Nouvel An chinois, entraînant une réduction marquée de la production ; parallèlement, les suspensions logistiques ont ralenti l’avancement des livraisons des commandes, pesant davantage sur la production du mois.

À long terme, le potentiel de développement de l’industrie des batteries sodium-ion a continué de se libérer : après les congés, les prix du carbonate de lithium sont restés à des niveaux élevés et les avantages de coût des cellules sodium-ion sont progressivement devenus un point d’attention du marché, avec une hausse des demandes d’information ; en outre, les principaux fabricants traditionnels de batteries au lithium ont lancé des produits liés aux batteries sodium-ion, et les politiques régionales en 2026 accéléraient également le déploiement du stockage d’énergie sodium-ion, favorisant une diversification des scénarios d’applications finales des batteries sodium-ion et élargissant encore le potentiel de la demande du marché.

Avec la reprise du marché après les congés, certains projets de batteries sodium-ion avaient déjà commencé les travaux préparatoires en mars. La production de cellules sodium-ion devait se redresser progressivement, en hausse de 88 % en glissement mensuel et de 37 % en glissement annuel, l’industrie retrouvant une trajectoire de croissance.

V. Synthèse

Dans l’ensemble, en février 2026, les segments clés de l’industrie des batteries sodium-ion ont été affectés par les congés du Nouvel An chinois, le rythme de production ralentissant et la production reculant globalement à des degrés divers en glissement mensuel. L’industrie dans son ensemble est entrée en basse saison, une performance conforme au schéma saisonnier. Bien que la production ait été affectée à court terme, la résilience à long terme de l’industrie est devenue évidente : à l’exception des

cellules, la cathode, l’anode et l’électrolyte ont tous enregistré une croissance positive en glissement annuel, et des facteurs favorables tels que les arriérés de commandes en aval et le soutien des politiques ont posé des bases solides pour la reprise du secteur.

À mesure que les congés du Nouvel An chinois prennent fin en mars, la production et le transport reprendront pleinement, et chaque segment de l’industrie sortira progressivement de la basse saison. La production devrait enregistrer une hausse significative d’un mois sur l’autre dans l’ensemble, et la croissance en glissement annuel devrait également s’accélérer. À l’avenir, à mesure que les capacités de carbone dur seront progressivement mises en service, que les scénarios d’application en aval continueront de s’élargir et que le soutien politique s’intensifiera, l’industrie des batteries sodium-ion devrait maintenir une dynamique de développement stable, avec une accélération attendue du déploiement à l’échelle industrielle.