A mediados de marzo de 2026, la CAAM y la Alianza para la Innovación de la Industria de Baterías de Potencia para Automóviles de China publicaron sucesivamente datos relevantes sobre los mercados automotriz y de baterías de potencia de febrero de 2026. Según el análisis de la CAAM, la producción y las ventas de automóviles disminuyeron interanualmente bajo el efecto combinado de múltiples factores, entre ellos los ajustes derivados de la transición de políticas, la liberación anticipada de la demanda, el cambio en las fechas del feriado del Año Nuevo chino, la insuficiente disposición al consumo y una base elevada en el mismo período del año pasado. Entre ellos, tanto el mercado de vehículos de pasajeros como el de vehículos de nueva energía cayeron interanualmente, mientras que el mercado de vehículos comerciales siguió mejorando y las exportaciones de automóviles crecieron con rapidez........SMM recopiló los datos relevantes del mercado automotriz y del mercado de baterías de potencia de febrero de 2026 para referencia de los lectores.

Automóviles

CAAM: la producción y las ventas de automóviles en febrero alcanzaron 1,672 millones y 1,805 millones de unidades, respectivamente

En febrero, la producción y las ventas de automóviles totalizaron 1,672 millones y 1,805 millones de unidades, con caídas del 31,7 % y 23,1 % mensual, y del 20,5 % y 15,2 % interanual, respectivamente.

De enero a febrero, la producción y las ventas de automóviles totalizaron 4,122 millones y 4,152 millones de unidades, con descensos interanuales del 9,5 % y 8,8 %, respectivamente.

CAAM: las ventas de vehículos de nueva energía en febrero alcanzaron 765.000 unidades; de enero a febrero, la producción y las ventas de vehículos de nueva energía alcanzaron 1,71 millones de unidades

En febrero, la producción y las ventas de vehículos de nueva energía totalizaron 694.000 y 765.000 unidades, con caídas interanuales del 21,8 % y 14,2 %, respectivamente. Las ventas de vehículos de nueva energía representaron el 42,4 % de las ventas totales de vehículos nuevos.

De enero a febrero, la producción y las ventas de vehículos de nueva energía totalizaron 1,735 millones y 1,71 millones de unidades, con caídas interanuales del 8,8 % y 6,9 %, respectivamente. Las ventas de vehículos de nueva energía representaron el 41,2 % de las ventas totales de vehículos nuevos.

CAAM: las exportaciones de automóviles siguieron creciendo en febrero; las exportaciones de vehículos de nueva energía aumentaron un 110 % interanual

En febrero, las exportaciones de vehículos de nueva energía fueron de 282.000 unidades, con una caída del 6,6 % mensual,y un aumento del 110 % interanual; las exportaciones de vehículos tradicionales de combustibles fósiles fueron de 391.000 unidades,con un aumento del 2,8 % mensual y del 26,2 % interanual.

De enero a febrero, las exportaciones de vehículos de nueva energía fueron de 583.000 unidades, con un aumento del 110 % interanual; las exportaciones de vehículos tradicionales de combustibles fósiles fueron de 769.000 unidades,con un aumento del 22,2 % interanual.

En cuanto al mercado automotor en febrero, la CAAM señaló que este año el Año Nuevo chino cayó entre mediados y finales de febrero, y el feriado se prolongó. Como resultado, en febrero solo hubo 16 días laborables efectivos, lo que tuvo cierto impacto en la producción y las operaciones de las empresas, y la actividad general del mercado se debilitó. A juzgar por el desempeño del sector entre enero y febrero, la producción y las ventas de automóviles cayeron interanualmente bajo el efecto combinado de múltiples factores, entre ellos los ajustes derivados de la transición de políticas, la liberación anticipada de la demanda, el cambio en el calendario del feriado del Año Nuevo chino, la insuficiente disposición al consumo y una base alta en el mismo período del año pasado. Entre ellos, el mercado de turismos y los vehículos de nueva energía registraron caídas interanuales, mientras que el mercado de vehículos comerciales siguió mejorando y las exportaciones de automóviles crecieron con rapidez.

El informe de trabajo del Gobierno de este año propuso explícitamente estimular el impulso interno del consumo de los hogares y avanzar en paralelo con políticas de promoción del consumo, seguir ampliando el efecto del paquete de políticas, corregir aún más la competencia de tipo “involutivo” y fomentar un ecosistema de mercado saludable. Se considera que, a medida que las medidas detalladas de subsidio a nivel local se apliquen plenamente tras el feriado, comiencen las promociones de ventas de los salones del automóvil de primavera y los fabricantes lancen nuevos modelos uno tras otro, esto ayudará a reforzar la confianza de los consumidores, dinamizar el mercado automotor y promover el funcionamiento sano y estable del sector.

Posteriormente, la CPCA también publicó los datos del mercado de turismos correspondientes a febrero de 2026. Del 1 al 28 de febrero, las ventas minoristas en el mercado chino de turismos alcanzaron 1,034 millones de unidades, un 25,4% menos interanual y un 33,1% menos intermensual. Las ventas minoristas acumuladas en lo que va del año totalizaron 2,578 millones de unidades, un 18,9% menos interanual. A medida que los factores del mercado se han vuelto más complejos, el patrón de “bajo al principio y alto al final” en las ventas anuales se ha hecho más evidente en los últimos años. Afectadas por perturbaciones como el Año Nuevo chino, las ventas minoristas de febrero han registrado fuertes oscilaciones interanuales a lo largo de los años, por ejemplo: 2019 (-19%), 2020 (-79%), 2021 (373%), 2022 (5%), 2023 (10%), 2024 (-21%) y 2025 (26%). Por lo tanto, el -25,4% de 2026 se situó en el tramo medio-bajo del rango de fuertes fluctuaciones de las tasas de crecimiento de febrero observadas a lo largo de los años.

En cuanto a los vehículos de nueva energía, las ventas minoristas en el mercado de turismos de nueva energía fueron de 464.000 unidades en febrero, un 32,0% menos interanual; de enero a febrero, las ventas minoristas en el mercado de turismos de nueva energía fueron de 1,06 millones de unidades, un 25,7% menos interanual. Las ventas minoristas de turismos de combustible convencional fueron de 570.000 unidades en febrero, un 19% menos interanual. En febrero, las exportaciones de los fabricantes de turismos de nuevas energías (NEV) alcanzaron 269.000 unidades, un 124,7% más interanual y un 7,0% menos intermensual; de enero a febrero, las exportaciones de los fabricantes de turismos NEV fueron de 559.000 unidades, un 114,7% más interanual, mientras que las exportaciones de turismos de combustible convencional fueron de 290.000 unidades en febrero, un 21% más interanual.

En cuanto a las exportaciones de NEV, a medida que las ventajas de escala de los vehículos de nuevas energías de China se hacen más evidentes y crece la demanda de expansión de mercado, cada vez más productos de marcas chinas de nuevas energías fabricados en China salen al exterior, y su reconocimiento fuera de China sigue mejorando. Entre ellos, los híbridos enchufables (PHEV) representaron el 38% de las exportaciones de NEV (38% en el mismo período del año pasado). Aunque recientemente se han visto afectados por algunas perturbaciones procedentes de países externos, las exportaciones de PHEV desarrollados de forma independiente hacia países en desarrollo han crecido con rapidez y presentan perspectivas prometedoras. En febrero, las exportaciones de turismos NEV fueron de 269.000 unidades, un 124,7% más interanual y un 7,0% menos intermensual. Representaron el 48,5% de las exportaciones de turismos, 14,8 puntos porcentuales más interanual; los vehículos eléctricos de batería (BEV) representaron el 58% de las exportaciones de NEV (59% en el mismo período del año pasado), y los eléctricos de las clases A00 y A0, foco principal del mercado, representaron el 55% de las exportaciones de BEV (56% en el mismo período del año pasado).

La CPCA declaró que, tras la retirada formal a finales de diciembre de 2025 de la política de exención del impuesto de compra para los NEV, vigente desde septiembre de 2014, el mercado de NEV entró en 2026 en un período de recuperación en medio del ajuste de los subsidios fiscales. Algunos consumidores adelantaron sus compras a 2025 para aprovechar la política, lo que generó cierto efecto de anticipación en enero y febrero de este año. Se trató de una fluctuación de corto plazo prevista y no representa la tendencia de largo plazo del mercado. Sin embargo, como este año el Año Nuevo chino cayó más tarde, convirtiéndolo en un año clave para el consumo, el crecimiento del mercado automotor mostró divergencias y los NEV no tuvieron un desempeño sólido, lo que indica que aún se necesita mayor apoyo de políticas.

Características clave del mercado de turismos en febrero de 2026: 1. En febrero, el promedio diario de exportaciones de los fabricantes de turismos alcanzó un máximo histórico para ese mes, lo que demuestra plenamente la competitividad de la industria automotriz china, en constante mejora, en el mercado global y la continua solidez de la demanda fuera de China; 2. El retroceso de las ventas minoristas tras el vencimiento de la exención del impuesto de compra de vehículos fue evidente, pero también quedaron claros los cambios estructurales, a saber, una mayor proporción de NEV de gama alta y una menor proporción de consumo de entrada, lo que favorece la transición de la industria hacia un desarrollo de alta calidad; 3. Los lanzamientos de nuevos vehículos se mantuvieron estables en 2026 y, junto con el avance de las medidas contra la involución para frenar las rebajas de precios desordenadas, las promociones de ventas de NEV se situaron en el 10,4% en febrero, manteniéndose en torno al 10% durante seis meses consecutivos. No surgió una competencia maliciosa de descuentos por volumen, lo que contribuyó a mantener el orden del mercado; 4. El patrón histórico de que los vehículos de combustión interna superan a los NEV antes del Año Nuevo chino volvió a repetirse. En febrero, las ventas minoristas en China de vehículos de combustión interna cayeron un 19% interanual, mientras que las ventas minoristas de vehículos eléctricos puros cayeron un 35% interanual, las de vehículos de autonomía extendida cayeron un 16% interanual y las de PHEV cayeron un 31% interanual. Con el paso del tiempo, se espera que los consumidores se adapten gradualmente a la normalización de la fiscalidad de los NEV, y que el mercado de NEV vuelva a una senda de crecimiento positivo; 5. Este febrero siguió siendo una fase de consumo previa al Año Nuevo chino dominada por los vehículos de combustión interna. La tasa de penetración de NEV en las ventas minoristas en China fue del 44,9%, y la tasa de penetración en las exportaciones fue del 48,5%, lo que representó un desempeño relativamente bueno; 6. En febrero de 2026, las exportaciones de turismos de combustión interna de marcas propias alcanzaron las 247.000 unidades, un 21% más interanual, mientras que las exportaciones de NEV de marcas propias alcanzaron las 231.000 unidades, un 110% más interanual. Los NEV representaron el 48,4% de las exportaciones de marcas propias. En particular, el fuerte crecimiento de las exportaciones de NEV en Europa, el Sudeste Asiático y otras regiones marcó la creciente influencia de las marcas chinas de NEV en el mercado internacional, sentando una base sólida para el crecimiento futuro de las exportaciones.

Baterías de potencia

En febrero, las ventas acumuladas de baterías de potencia y de almacenamiento de energía en China alcanzaron 113,2 GWh, un 25,7% más interanual

En febrero, las ventas de baterías de potencia y de almacenamiento de energía en China alcanzaron 113,2 GWh, un 23,9% menos intermensual,y un 25,7% más interanual. De este total, las ventas de baterías de potencia fueron de 74,5 GWh, lo que representó el 65,9% de las ventas totales, con una caída del 27,4% intermensual y un aumento del 11,4% interanual; las ventas de baterías de almacenamiento de energía fueron de 38,6 GWh, lo que representó el 34,1% de las ventas totales, con una caída del 16,2% intermensual y un aumento del 67,3% interanual.

De enero a febrero, las ventas acumuladas de baterías de potencia y de almacenamiento de energía en China fueron de 262 GWh, un 53,8% más interanual. De este total, las ventas acumuladas de baterías de potencia fueron de 177,2 GWh, lo que representó el 67,6% de las ventas totales y un aumento del 36,5% interanual; las ventas acumuladas de baterías de almacenamiento de energía fueron de 84,8 GWh, lo que representó el 32,4% de las ventas totales y un aumento del 108,9% interanual.

De enero a febrero, las instalaciones acumuladas de baterías de potencia fueron de 68,3 GWh, y las baterías LFP representaron el 77,9%

En febrero, las instalaciones de baterías de potencia en China fueron de 26,3 GWh, un 37,4% menos intermensual y un 24,6% menos interanual. De este total, las instalaciones de baterías ternarias fueron de 5,7 GWh, lo que representó el 21,7% del total, un 39,1% menos intermensual y un 11,4% menos interanual; las instalaciones de baterías LFP fueron de 20,6 GWh, equivalentes al 78,3% del total, un 36,9% menos intermensual y un 27,5% menos interanual.

De enero a febrero, las instalaciones acumuladas de baterías de potencia en China fueron de 68,3 GWh, un 7,2% menos interanual. De este total, las instalaciones acumuladas de baterías ternarias fueron de 15,1 GWh, equivalentes al 22,1% del total, con un aumento interanual del 0,6%; las instalaciones acumuladas de baterías LFP fueron de 53,3 GWh, equivalentes al 77,9% del total, con una caída interanual del 9,2%.

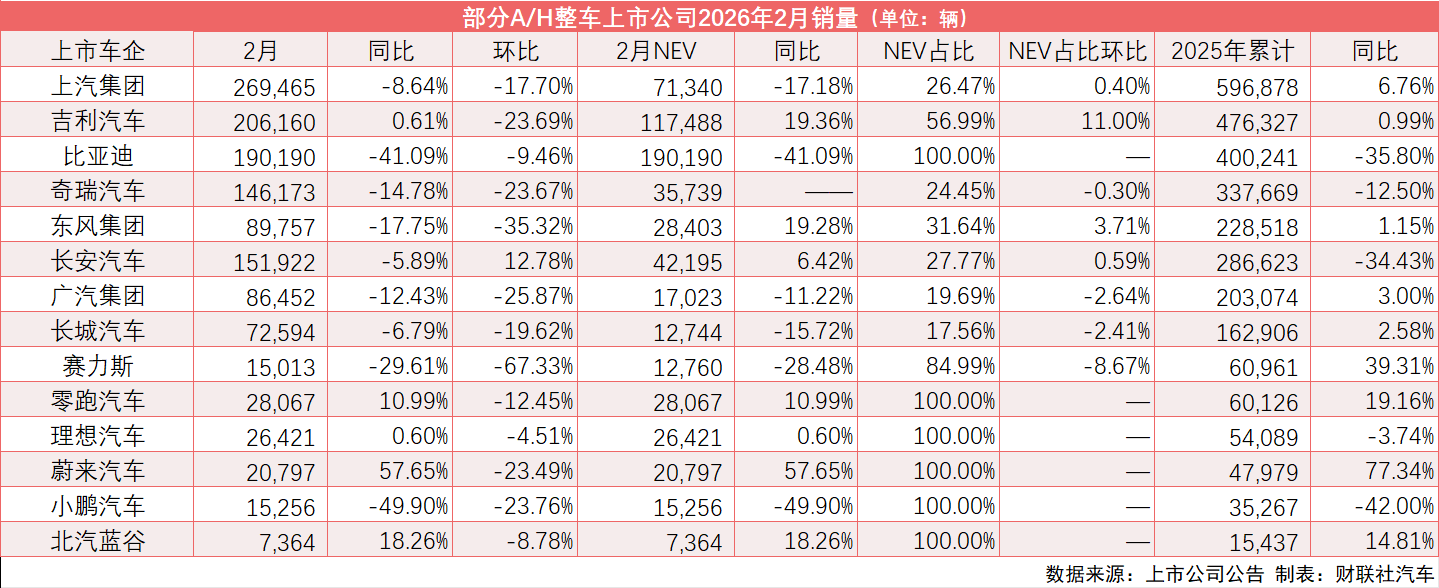

Más del 60% de los fabricantes de automóviles cotizados en acciones A/H lograron crecimiento interanual; la producción y ventas del mercado automotor en marzo registrarán un rápido crecimiento intermensual

Anteriormente, CLS recopiló el desempeño de ventas de enero-febrero de 14 fabricantes de automóviles cotizados en acciones A/H, de los cuales 9 lograron crecimiento interanual, lo que representa más del 60%, y 3 fabricantes registraron en febrero ventas fuera de China superiores a las del mercado chino.

Entre los nuevos fabricantes de vehículos eléctricos, Leapmotor mantuvo firmemente el primer lugar en entregas, con 28.067 unidades entregadas en febrero, un aumento interanual del 10,99%; las entregas acumuladas en 2026 alcanzaron 60.126 unidades, un aumento interanual del 19,16%. Al publicar sus cifras de entregas de febrero, Leapmotor indicó que ya estaban vigentes sus incentivos de compra para marzo, con descuentos de hasta 46.000 yuanes para vehículos en inventario.

Li Auto entregó 26.421 unidades en febrero, un aumento interanual del 0,6%. Las entregas acumuladas en 2026 alcanzaron 54.089 unidades, un 3,74% menos interanual. Al 28 de febrero de 2026, las entregas acumuladas históricas de Li Auto totalizaban 1,594 millones de unidades. Li Auto señaló que, al 28 de febrero de 2026, contaba con 539 centros de venta minorista en todo el país, que cubrían 160 ciudades; 548 centros de reparación posventa y centros de servicio autorizados, que cubrían 223 ciudades. Li Auto había puesto en funcionamiento 4.054 estaciones de supercarga en todo el país, con 22.447 puntos de carga.

NIO entregó 20.797 vehículos nuevos en febrero, un 57,65% más interanual. Las entregas acumuladas en los dos primeros meses de 2026 alcanzaron 47.979 unidades, un aumento interanual del 77,34 %. Hasta la fecha, NIO ha entregado un total de 1.045.571 vehículos nuevos. A las 22:33:18 del 6 de febrero, NIO completó su intercambio de batería número 100 millones; durante las vacaciones del Año Nuevo chino de 2026, NIO prestó un total acumulado de 2.073.500 servicios de intercambio de baterías, con un promedio diario de servicios un 29,4 % superior interanualmente en comparación con las vacaciones del Año Nuevo chino del año pasado. Del 15 al 23 de febrero, el volumen acumulado de carga e intercambio de baterías en autopistas de NIO Energy superó los 25,28 millones de kWh, lo que representó el 15 % del total nacional de carga e intercambio de baterías en autopistas. A partir del 18 de febrero (el segundo día del Año Nuevo chino), el servicio de intercambio de baterías de NIO estableció nuevos récords diarios durante cinco días consecutivos.

XPeng Motors entregó un total de 15.256 vehículos nuevos en febrero, lo que situó las entregas acumuladas en los dos primeros meses de 2026 en 35.267 unidades, un 42 % menos interanual. En febrero, el nuevo XPeng G6 se lanzó en el Reino Unido, con toda la gama equipada de serie con una plataforma de alto voltaje de 800 V y una batería LFP de nueva generación, además de incorporar por primera vez una edición negra de alto rendimiento con tracción total. El XPeng G6 ya se ha exportado a más de 40 países y regiones de todo el mundo, cubriendo Asia-Pacífico, Europa, Oriente Medio y Norte de África, y América Latina, y sigue ganándose el favor de un número cada vez mayor de consumidores en el extranjero.

En cuanto a Xiaomi Auto, sus entregas superaron las 20.000 unidades en febrero, mientras que en enero superaron las 39.000 unidades, con lo que las entregas acumuladas en los dos primeros meses de 2026 alcanzaron las 59.000 unidades. Cabe destacar que el Xiaomi YU7 siguió ocupando el primer puesto en ventas en febrero y ya suma seis meses consecutivos en esa posición. En febrero de 2026, las ventas del Xiaomi YU7 alcanzaron 20.196 unidades, situándose entre los tres modelos de turismos más vendidos del país ese mes.

En cuanto a BYD, el “rey de los vehículos eléctricos” de China, las ventas de febrero alcanzaron 190.190 unidades, manteniendo su posición como campeón de ventas de vehículos de nueva energía en China. Entre enero y febrero de 2026, las ventas acumuladas del Grupo BYD alcanzaron 400.241 unidades, mientras que las ventas acumuladas en el extranjero de turismos y pickups totalizaron 200.160 unidades, y las ventas acumuladas de vehículos de nueva energía superaron los 15,5 millones de unidades.

El 5 de marzo, BYD presentó la batería Blade de segunda generación. Wang Chuanfu, presidente del Grupo BYD, afirmó que la batería blade de segunda generación puede cargarse del 10 % al 70 % en 5 minutos, y del 10 % al 97 % en solo 9 minutos. La batería blade de segunda generación ofrece una densidad energética un 5 % superior a la de la batería blade de primera generación. Los modelos equipados con la batería blade de segunda generación incluyen el Yangwang U7, Denza N9, Fangchengbao Tai 3, Seal 07, Datang, Sea Lion 06, Song Ultra, Fangchengbao Tai 7, Denza Z9GT y Yangwang U8L, entre los cuales el Denza Z9GT tiene una autonomía de 1.036 km.

En cuanto a las ventas del sector automotor en febrero de 2026, Cailian Press citó a un directivo de un nuevo fabricante de automóviles diciendo: “Afectado por las vacaciones del Año Nuevo chino de nueve días, las más largas de la historia, en febrero, el período efectivo de producción y ventas de la industria automotriz se acortó significativamente, lo que lo convirtió en una temporada baja típica para el consumo de automóviles. Sumado a la reducción gradual del incentivo del impuesto a la compra de vehículos, el sector automotor en su conjunto se mantuvo débil y lleno de desafíos”.

De cara al mercado de vehículos de pasajeros en marzo, la CPCA señaló que marzo de este año tuvo 22 días laborables, uno más que los 21 días laborables de marzo de 2025. A medida que los distintos sectores retomaron rápidamente sus operaciones normales tras las vacaciones del Año Nuevo chino, se espera que el crecimiento de la producción y las ventas en marzo aumente con fuerza respecto al mes anterior.

El período posterior al Año Nuevo chino es una ventana importante para el lanzamiento de nuevos productos, y muchos fabricantes lanzaron una gran cantidad de vehículos nuevos. Impulsadas por las políticas nacionales de fomento del consumo, muchas provincias y ciudades introdujeron medidas correspondientes para estimularlo, mientras que la plena reanudación de actividades presenciales como los salones del automóvil también acelerará el regreso del tráfico de visitantes. Como los precios del carbonato de litio, el cobre y otros materiales se han mantenido altos recientemente, junto con la continuidad de la tendencia antiinvolución, se espera que los fabricantes lancen relativamente pocos modelos de vehículos de nueva energía con una relación calidad-precio mejor de lo esperado, lo que deja un potencial limitado para un repunte explosivo del consumo de automóviles.

Aunque la reciente crisis en Oriente Medio provocó algunas interrupciones en el transporte, las empresas chinas de vehículos completos pasaron de “fletar buques y esperar espacio de carga” a “construir barcos y controlar el transporte”, con una rápida expansión de sus propias flotas, mayor autonomía y control sobre la capacidad de transporte marítimo, y una optimización significativa en costos y eficiencia. Nuestras capacidades de apoyo a las ventas son más sólidas que las de otros fabricantes internacionales de automóviles, y si la crisis no dura mucho, el transporte de exportación no se verá afectado de forma significativa.

A medida que se aplique plenamente la política nacional de renovación de bienes usados, el potencial de consumo para compras de sustitución y mejora se irá liberando gradualmente, lo que ayudará al mercado automovilístico a consolidarse de forma constante en marzo. En 2026, las subvenciones de las políticas públicas y la optimización estructural de la industria automotriz se convertirán en factores clave para impulsar la prosperidad general del mercado y acelerar la premiumización de los vehículos de nueva energía. Aunque el fondo de subvenciones de 2026 para el programa de renovación de bienes de consumo, de 250.000 millones de yuanes, se redujo en 50.000 millones de yuanes respecto a 2025, los 100.000 millones de yuanes en financiación especial coordinada entre política fiscal y financiera para impulsar la demanda interna pueden reducir los costes de financiación de la compra de automóviles por parte de los residentes y de los fabricantes mediante bonificaciones de intereses y garantías de financiación, estimulando eficazmente el impulso interno del consumo y ampliando nuevos márgenes para la demanda interna.

Huachuang Securities señaló que, desde marzo, el mercado minorista de turismos ha comenzado a mejorar, con una recuperación gradual de la afluencia y de las transacciones, debido principalmente a la absorción de la demanda aplazada y expectante del año pasado y al lanzamiento de nuevos modelos. Debe prestarse atención a la aceptación del mercado de los nuevos vehículos tras las subidas de precios y a los ajustes dinámicos de los fabricantes. Aunque este año ha disminuido el importe de la subvención por vehículo, su cobertura podría ampliarse. Sumado a la baja base de comparación del segundo semestre del año pasado, se espera que el crecimiento de las ventas minoristas del sector en el segundo semestre pase a terreno positivo, con un crecimiento anual previsto del 1%, incluido un +5% para los vehículos eléctricos. Los datos de exportación de enero-febrero superaron las expectativas, y se prevé que las exportaciones de todo el año superen los 7,1 millones de unidades, impulsando el crecimiento de las ventas mayoristas en alrededor de un 3%, incluido un +8% para los vehículos eléctricos. En febrero, debido a la debilidad de la demanda durante el Año Nuevo chino, la tasa de penetración de los vehículos de nueva energía se mantuvo firme en el 48%. El inventario total actual en los canales es de unos 3,4 millones de unidades, un aumento de alrededor de 600.000 unidades respecto al mismo periodo del año pasado.

Suben los precios de los chips de memoria y de los metales preciosos; algunos fabricantes de automóviles advierten de la presión sobre los costes

Cabe destacar que, a medida que los precios de los chips de memoria y de los metales preciosos han fluctuado al alza recientemente, algunos fabricantes de automóviles del mercado han comenzado a intentar responder a la presión de costes en la cadena de suministro mediante “subidas de precios”Los datos de seguimiento de TrendForce mostraron que, desde el segundo semestre de 2025, los precios de la memoria DDR4 utilizada en DRAM de grado automotriz han subido más de un 150% de forma acumulada, mientras que los precios de la memoria DDR5 se han disparado un 300%. Los datos proporcionados por UBS mostraron que, en los últimos tres meses, los precios de la DRAM de grado automotriz en su conjunto aumentaron un 180%.

Según estadísticas incompletas, desde comienzos de 2026, varios fabricantes de automóviles, entre ellos NIO, Li Auto, VOYAH, Xiaomi y Zeekr, han emitido advertencias o se ha informado de que afrontan presiones de costes derivadas del alza de los precios de los chips. En una transmisión en directo, Deng Chenghao, presidente de Deepal, dijo que los costes actuales de producción han aumentado en varios miles de yuanes frente a niveles anteriores, y que la presión proviene principalmente de las fuertes fluctuaciones en los precios de las baterías de potencia y de los chips de memoria para vehículos; incluso Meng Qingpeng, vicepresidente de cadena de suministro de Li Auto, advirtió que la tasa de cumplimiento del suministro de chips de memoria para automóviles en 2026 podría ser inferior al 50%; Lei Jun, presidente de Xiaomi, mencionó en una transmisión en directo en enero que el nuevo Xiaomi SU7 está afrontando una presión creciente en los costes de memoria, con aumentos trimestre a trimestre, y que se espera que el coste de memoria por vehículo aumente en varios miles de yuanes.

Sin embargo, según las últimas noticias de NIO del 11 de marzo, Li Bin, fundador y presidente de NIO, señaló que el encarecimiento de la memoria y de otras materias primas ha afectado al coste de los modelos de gama alta de vehículos de nueva energía entre 3.000 y 5.000 yuanes por concepto, con un impacto total cercano a los 10.000 yuanes. En la actualidad, el sistema existente de NIO puede soportar la presión derivada del aumento de costes y la empresa no tiene por ahora planes de ajustar los precios.

En la conferencia de resultados del cuarto trimestre y del conjunto de 2025, Ma Donghui, presidente de Li Auto, afirmó que, para responder al impacto del actual aumento de los precios de los componentes, Li Auto reforzará la coordinación con sus socios de suministro y firmará acuerdos LTA de largo plazo con los proveedores pertinentes para fijar por adelantado precios o cuotas de suministro. Si existe un mecanismo de ajuste de precios, se aplicará estrictamente conforme al contrato; cuando no exista dicho mecanismo, la empresa también compartirá los costes con los proveedores. La compañía absorberá internamente, en la mayor medida posible, la presión del alza externa de precios, también mediante su extensor de autonomía de desarrollo propio y sus chips desarrollados internamente. “Li Auto considerará de forma integral los costes de los componentes y el valor para el usuario al determinar el precio de los nuevos modelos, y confía en que, mediante una serie de medidas, podrá mantener el impacto de las materias primas dentro de un rango razonable”, dijo Ma Donghui.

UBS advirtió que la escasez de chips podría empezar a alterar la producción mundial de automóviles ya en el segundo trimestre de este año, y se espera que los fabricantes de vehículos eléctricos, muy dependientes de chips avanzados, sean los más afectados.