Sau kỳ nghỉ Tết Nguyên đán, chỉ số cơ bản đầu tiên cần theo dõi hậu kỳ nghỉ chắc chắn là tồn kho! SMM tổng hợp dữ liệu tồn kho mới nhất từ ba thị trường (LME, COMEX, SHFE) và logic diễn biến cho triển vọng tương lai.

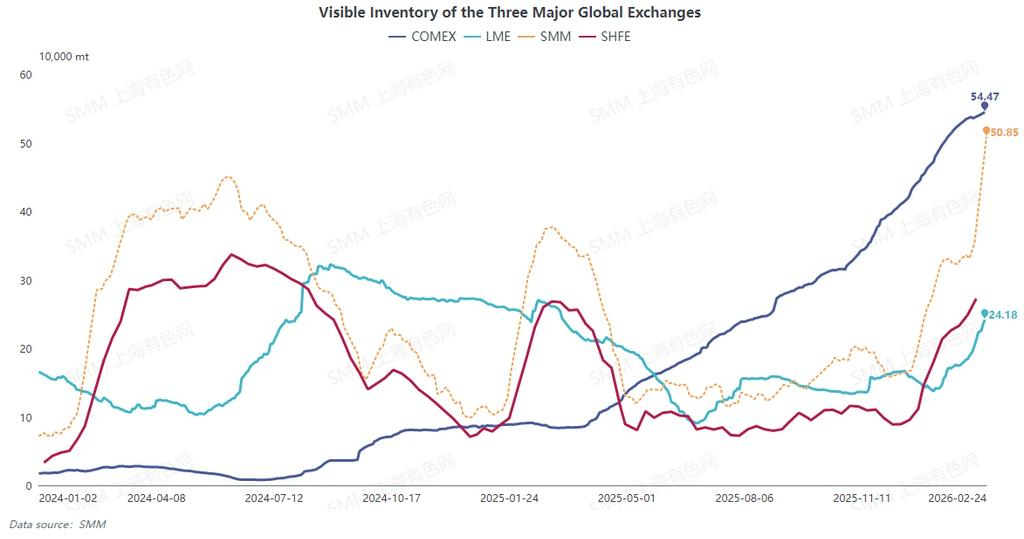

SMM so sánh tồn kho trên ba sàn giao dịch lớn (do dữ liệu tồn kho SHFE chỉ được cập nhật đến ngày 13/2, tồn kho SMM đại diện cho tồn kho khả kiến cathode đồng nội địa). Trong kỳ nghỉ, tồn kho tại cả ba thị trường tiếp tục tăng.

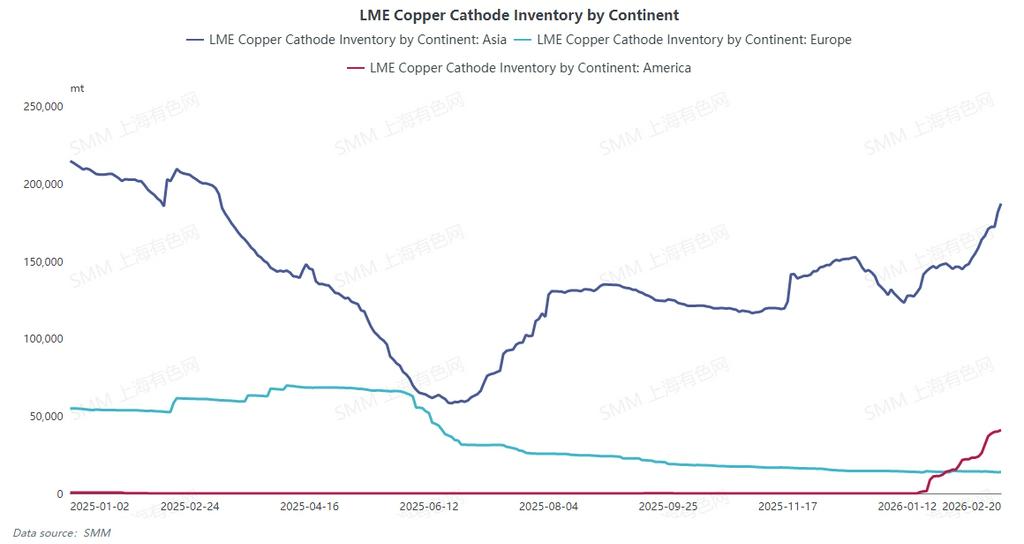

Mức tăng tồn kho LME chủ yếu do nguồn cung từ Trung Quốc trước đó đã xuất khẩu, dẫn đến tăng chủ yếu ở các kho châu Á. Ngoài ra, đáng chú ý là do chênh lệch giá COMEX-LME thu hẹp đáng kể, một số lô hàng ban đầu định đến Mỹ đã chuyển hướng đến các kho LME tại châu Mỹ, khiến mức tồn kho tại kho LME châu Mỹ tăng lên rõ rệt sau một thời gian dài yên ắng.

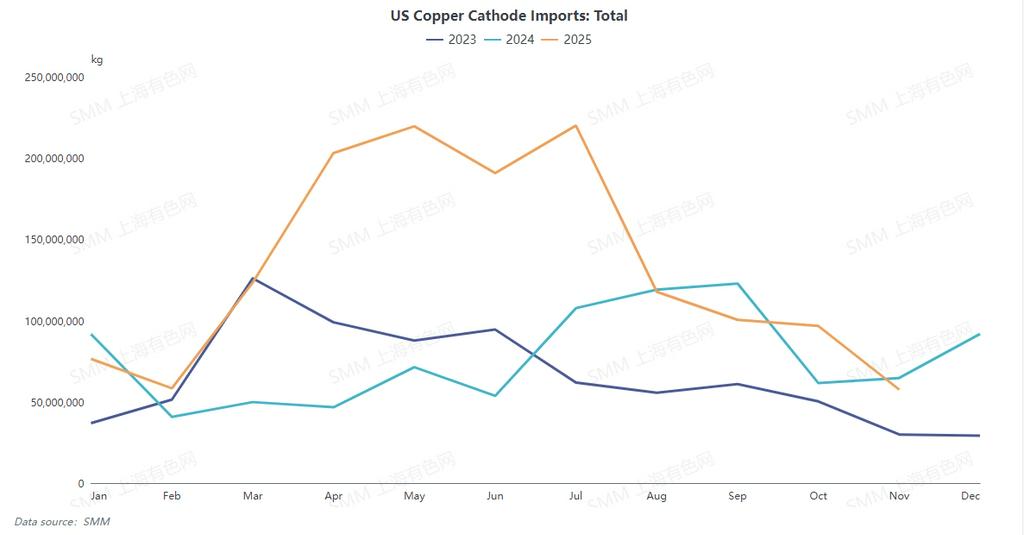

Tồn kho COMEX tiếp tục tăng bất chấp chênh lệch giá C-L thu hẹp hoặc thậm chí chuyển sang âm. Tồn kho COMEX hiện đã tăng hơn 540.000 tấn, mặc dù tốc độ tăng trưởng đã chậm lại so với các giai đoạn trước đó và nhập khẩu của Mỹ có xu hướng giảm. Theo SMM, chào hàng nhập khẩu tháng 3 từ Trung Quốc bao gồm nguồn cung từ Peru, Chile, Australia, trong số những nước khác. Trước đây, các nguồn cung như vậy đã vào thị trường Trung Quốc với số lượng tối thiểu trong vài tháng, được hướng dẫn bởi chênh lệch giá C-L cao.

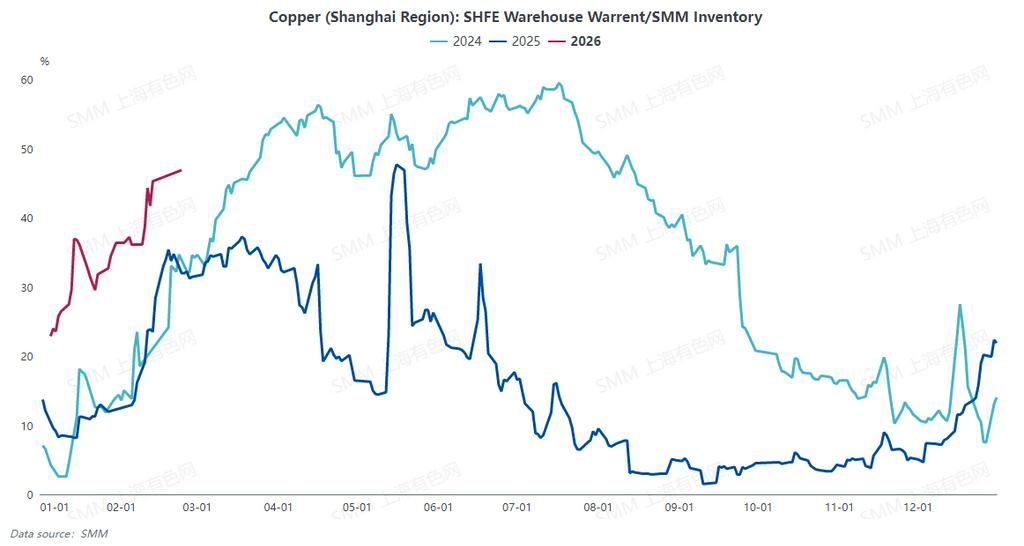

Dựa trên dữ liệu SMM, tồn kho xã hội ở các khu vực nội địa chủ lực tăng hơn 150.000 tấn trong kỳ nghỉ, đạt 508.500 tấn. Dữ liệu SHFE cho thấy chứng chỉ đồng kỳ hạn tăng 80.409 tấn so với mức trước kỳ nghỉ lên 277.089 tấn tính đến ngày 24/2, cho thấy hầu hết nguồn cung bị khóa dưới dạng chứng chỉ kỳ hạn.

Với tồn kho tăng vượt kỳ vọng, logic giao dịch cơ bản đã thay đổi như thế nào?

Điều bất ổn lớn nhất trên thị trường vẫn là liệu Trump có áp thuế đối với đồng vào giữa năm hay không, nhưng thị trường đã lâu chuẩn bị cho cả hai kết quả. Miễn là giá đồng không tăng mạnh (ám chỉ việc bị đẩy lên 110.000 do dòng vốn) và chênh lệch C-L không duy trì âm trong thời gian dài, thị trường vẫn ưu tiên vận chuyển đồng đến Mỹ. Theo trao đổi thị trường của SMM, hầu hết hợp đồng dài hạn đồng định giá bằng USD cho năm 2026 được ký kết theo cơ sở bán niên, chủ yếu do thách thức định giá cho các lô hàng H2 đến Mỹ. Tuy nhiên, hiện tại mức phí hợp đồng dài hạn cao khó có thể chấp nhận. Phần lớn nguồn cung từ Nhật Bản, Hàn Quốc, Australia... vẫn đang được các nhà nhập khẩu Trung Quốc tiếp nhận với mức phí hợp đồng dài hạn bán niên 80-100 USD. Trước đây, thị trường kỳ vọng vào việc Fed tiếp tục cắt giảm lãi suất. Theo logic nguồn cung lạc quan sẽ liên tục đổ vào Mỹ, được thúc đẩy bởi nhu cầu điện, AI... tại Trung Quốc, Đông Nam Á, Ấn Độ..., giá đồng đã tăng ổn định; tồn kho trong nước được giải tỏa khi được khu vực Đông Nam Á hấp thụ, có khả năng hiện thực hóa kỳ vọng "bóp nghẹt" trong cao điểm mùa vụ "Tháng Ba vàng, Tháng Tư bạc".

Tuy nhiên, hiện tại logic dòng chảy đồng về Mỹ gia tăng đã thay đổi. Tồn kho SHFE và LME tăng cao hơn dự kiến, với tồn kho hữu hình đè nặng lên cơ bản, kéo giá đồng trở lại vùng hợp lý. Tại thị trường nội địa, do ngày giao dịch đầu tiên sau Tết Nguyên đán là ngày giao dịch cuối cùng của hợp đồng SHFE 2602, hầu hết các nhà máy luyện kim đã chuyển nguồn cung có thể giao hàng đến kho giao nhận trước kỳ nghỉ, dẫn đến việc chứng khoán phái sinh tăng ngoài dự kiến. Sau kỳ nghỉ, tồn kho xã hội cũng cho thấy mức tích lũy cao hơn nhiều so với các năm trước.

Hiện tại, mức thua lỗ nhập khẩu của hợp đồng SHFE 2603 so với LME đang dần thu hẹp, thậm chí có lãi nhập khẩu trước kỳ nghỉ. Dự kiến nhập khẩu sẽ tăng trong tháng 3, gây áp lực kép từ nhập khẩu và sản xuất nội địa lên tồn kho trong nước, với ít khả năng thoát ra trong ngắn hạn. Việc tồn kho LME tiếp tục tăng thêm áp lực lên toàn bộ thị trường châu Á, và cấu trúc Contango của LME khó có thể thay đổi trong ngắn hạn.

Do đó, kỳ vọng trước đó của thị trường về việc SHFE và LME sẽ bắt đầu giải tỏa tồn kho vào tháng 3 sẽ bị trì hoãn. Theo thông tin từ SMM, thời gian bảo dưỡng tập trung của các nhà máy luyện kim nội địa trong nửa đầu năm được lên lịch vào tháng 3-5, với tác động có khả năng thể hiện rõ từ tháng 4. Nếu tiêu thụ duy trì, thị trường nội địa có thể bắt đầu giải tỏa tồn kho đáng kể vào cuối tháng 3 hoặc tháng 4. Tuy nhiên, do cơ sở tồn kho cao, khó có khả năng xảy ra cấu trúc BACK cao và phí cao trong tháng 5-6. Cấu trúc thị trường LME có thể chứng kiến mở rộng TOM-NEXT BACK gần ngày đáo hạn, nhưng CASH-3M không được kỳ vọng sẽ thể hiện xu hướng này.

Giao dịch nửa cuối năm vẫn chứa đựng nhiều bất ổn, với các yếu tố vĩ mô và cơ bản tương đối chưa rõ ràng, đòi hỏi thêm thông tin để xác thực logic.