ในเดือนมกราคม 2026 สหภาพยุโรปและอินเดียบรรลุข้อตกลงการค้าเสรี (FTA) ครั้งประวัติศาสตร์ โดยการยกเลิกภาษีนำเข้าเหล็กที่สูงสุดถึง 22% กลายเป็นประเด็นที่ตลาดจับตาอย่างมาก อย่างไรก็ตาม เมื่อขจัดม่านหมอกเชิงนโยบายของ “การยกเว้นแบบทวิภาคี” และพิจารณาร่วมกับข้อมูลการส่งออกและการปล่อยคาร์บอนจริง จะเห็นว่าอุตสาหกรรมเหล็กกำลังเผชิญการปรับโครงสร้างการค้าที่ไม่สมมาตรอย่างยิ่ง การลดภาษีที่ดูเหมือนยุติธรรมนี้ แท้จริงแล้วคือเหล็กยุโรปใช้ “ตั๋วแบบมีเพดาน” เพื่อแลกกับตลาดเพิ่มขึ้นมหาศาลของอินเดียที่ “ไร้เพดาน”

แต้มต่อเด็ดขาดของยุโรป: กำแพงภาษีละลาย หวังผลจากการเติบโตของอินเดียอย่างแม่นยำ

ปัจจุบันอินเดียเป็นหนึ่งในไม่กี่เศรษฐกิจของโลกที่ยังคงมีการเติบโตของอุปสงค์เหล็กในอัตราสูง เมื่อภาษีนำเข้าที่สูงสุดถึง 22% ลดลงเป็นศูนย์ ผลิตภัณฑ์เหล็กมูลค่าเพิ่มสูงของยุโรปจะได้เปรียบด้านราคาอย่างมหาศาลทันทีในตลาดโครงสร้างพื้นฐานและการผลิตขนาดใหญ่ของอินเดีย สิ่งนี้ไม่เพียงขยายอัตรากำไรของผู้ผลิตเหล็กยุโรปในอินเดียโดยตรง แต่ยังเป็น “ทางระบายน้ำ” ที่ลงตัวสำหรับอุปสงค์เหล็กภายในยุโรปที่ซบเซาอีกด้วย

“เสื้อรัด” ของอินเดีย: กันการพุ่งของการส่งออก โควตาและต้นทุนสร้างล็อกสองชั้น

ในทางกลับกัน แม้ยุโรปจะเปิดประตูต้อนรับ แต่อุตสาหกรรมเหล็กภายในประเทศของอินเดียแทบจะไม่ได้รับเสรีภาพในการส่งออกอย่างแท้จริง ขณะยื่นคำมั่นลดภาษี สหภาพยุโรปกลับวาง “เสื้อรัด” ที่เข้มงวดอย่างยิ่ง 2 ชั้นให้แก่อินเดียอย่างเงียบ ๆ:

- ยกเลิก GSP: ต้นทุนฐานเพิ่มแทนที่จะลดท่ามกลางความผิดหวังของผู้ผลิตเหล็กอินเดีย สหภาพยุโรปฉวยโอกาสจากการเปิดตัว FTA ครั้งนี้ เพิกถอนสิทธิพิเศษภาษีตามโครงการสิทธิพิเศษทางภาษีศุลกากรเป็นการทั่วไป (GSP) สำหรับเหล็กอินเดียอย่างเป็นทางการ โดยอ้างว่า “อุตสาหกรรมที่เกี่ยวข้องของอินเดียมีความสามารถในการแข่งขันเพียงพอแล้ว” นั่นหมายความว่าการส่งออกเหล็กของอินเดียไปยุโรปกลับไปอยู่ภายใต้การปฏิบัติแบบประเทศที่ได้รับอนุเคราะห์ยิ่ง (MFN) ตามปกติในชั่วข้ามคืน ดังนั้น คำมั่น “ภาษีศูนย์” ที่ถูกโหมประชาสัมพันธ์ใน FTA จึงในระดับมากเป็นเพียงการอุดหลุมต้นทุนขนาดใหญ่ที่เกิดจากการสูญเสีย GSP แบบจำยอม มากกว่าจะเป็นผลประโยชน์ส่วนเพิ่มที่ได้มาโดยไม่คาดคิด

- TRQs: การล็อกเพดานเชิงกายภาพ นอกจากการปรับเพิ่มต้นทุนฐานแบบเงียบ ๆ แล้ว สหภาพยุโรปยังคงรักษาโควตาภาษีตามปริมาณ (TRQs) ที่มีลักษณะตั้งรับอย่างยิ่งไว้ใน FTA เหตุใดสหภาพยุโรปจึงระวังอินเดียอย่างหนัก? การดูข้อมูลย้อนหลังจะอธิบายได้ทั้งหมด

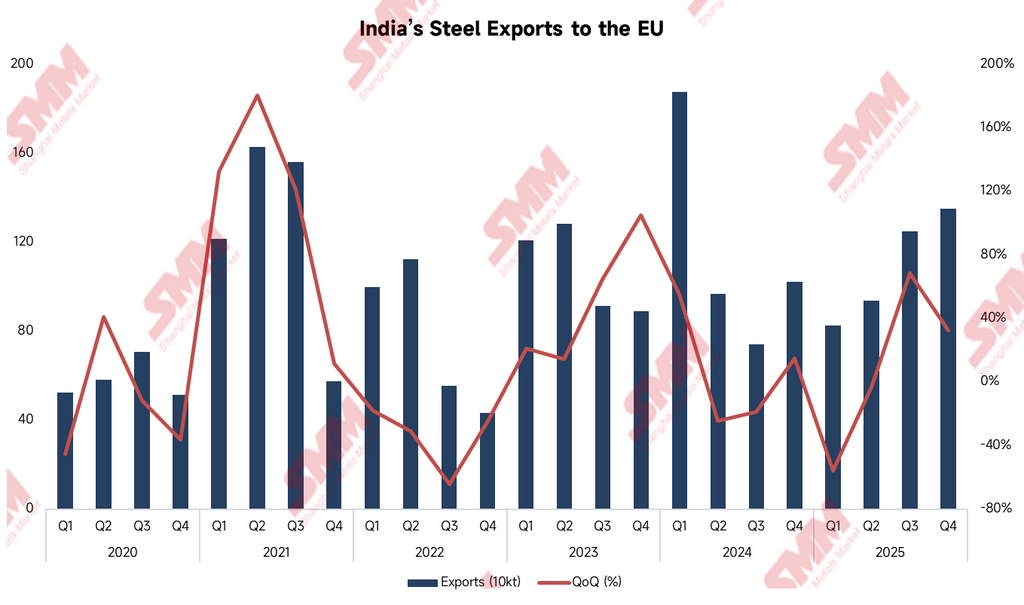

ข้อมูลย้อนหลังชี้ว่า การส่งออกเหล็กของอินเดียไปยุโรปมีพลังการปะทุสูงมาก ภายใต้สภาวะตลาดที่เอื้ออำนวย เช่น ครึ่งแรกของปี 2021 (ไตรมาส 2 การส่งออกพุ่งเป็น 1.629 ล้านตัน เพิ่มขึ้น 180.2% เมื่อเทียบรายปี) และไตรมาส 1 ปี 2024 (ไตรมาสเดียวแตะ 1.875 ล้านตัน) ผู้ผลิตเหล็กอินเดียสามารถเทขายปริมาณมหาศาลเข้าสู่ตลาดยุโรปได้อย่างรวดเร็ว

การใช้ TRQs ของสหภาพยุโรปมีเป้าหมายเพื่อสกัดการเทขายเป็นจังหวะลักษณะนี้โดยตรง ภายในโควตา เหล็กอินเดียได้อัตราภาษีเป็นศูนย์ แต่เมื่อปริมาณส่งออกแตะเส้นแดง เหล็กนอกโควตาจะถูกเรียกเก็บภาษีลงโทษในอัตราสูงลิ่ว สิ่งนี้ปิดทางโดยสิ้นเชิงสำหรับบริษัทยักษ์ใหญ่เหล็กอินเดียที่หวังอาศัยแรงส่งจาก FTA เพื่อดันปริมาณวัตถุดิบอุตสาหกรรมเข้าสู่ยุโรปแบบไร้ขีดจำกัด

กำแพงที่มองไม่เห็น CBAM: ช่องว่างการปล่อยคาร์บอนและความจริงอันโหดร้ายของการบังคับใช้

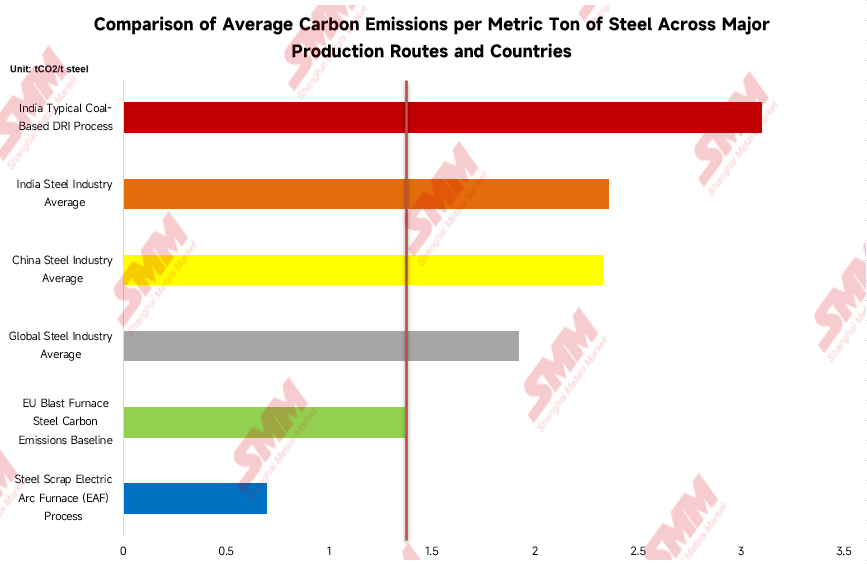

แม้เหล็กอินเดียจะได้ “ตั๋วภาษีศูนย์” ภายในโควตา แต่อีกหนึ่งดาบที่แขวนอยู่เหนือศีรษะ—กลไกปรับคาร์บอนก่อนข้ามพรมแดนของสหภาพยุโรป (CBAM)—ยังเป็นอุปสรรคที่ยากจะข้ามพ้น จากโครงสร้างการผลิตพื้นฐาน เหล็กอินเดียเผชิญ “ความเสียเปรียบด้านความเขียว” โดยธรรมชาติในยุโรป

ดังที่ข้อมูลแสดง เส้นฐานการปล่อยคาร์บอนของเหล็กเตาถลุง (blast furnace) ในสหภาพยุโรปอยู่ในระดับค่อนข้างต่ำที่ 1.37 ตัน CO2 ต่อเหล็ก 1 ตัน ตรงกันข้าม ค่าเฉลี่ยของอุตสาหกรรมเหล็กอินเดียสูงถึง 2.36 ตัน CO2/ตัน และกระบวนการ DRI ที่พึ่งพาถ่านหินซึ่งพบได้ทั่วไปพุ่งถึง 3.1 ตัน CO2/ตัน สูงกว่าค่าเฉลี่ยโลกและแม้แต่ค่าเฉลี่ยของจีนอย่างมาก นี่ไม่ใช่แค่ช่องว่างเชิงตัวเลข แต่แปลเป็นค่าปรับภาษีคาร์บอนที่อาจต้องจ่ายเป็นเงินสดจริง

ช่องว่างการปล่อยที่เห็นได้ชัดนี้สะท้อนต้นทุนภาษีคาร์บอนที่อาจสูงมหาศาล อย่างไรก็ตาม เมื่อเจาะลงไปที่แนวหน้าของการค้าสปอต จะพบว่าคอขวดที่ขัดขวางการค้าจริง ๆ มักไม่ใช่ว่าราคาคาร์บอนสูงเพียงใด แต่คือการขาดรายละเอียดการบังคับใช้การกำหนดราคาคาร์บอนอย่างแท้จริงในตลาดเหล็กจริง ๆความไม่สอดคล้องอย่างรุนแรงระหว่างการออกแบบนโยบายระดับบนกับกลไกการค้าจริงในภาคสนาม ทำให้โรงถลุงเหล็กของอินเดียเผชิญจุดบอดด้านการปฏิบัติตามกฎระเบียบขนาดใหญ่และต้นทุนแฝงที่ไม่เป็นมาตรฐานเมื่อเสนอราคาไปยุโรป แรงเสียดทานเชิงสถาบันที่มองไม่เห็นและคำนวณไม่ได้นี้ กลายเป็นอุปสรรคทางการค้าที่ทรงพลังยิ่งกว่าภาษีศุลกากรแบบดั้งเดิม

“การกอบกู้ที่ใช้การไม่ได้” ของภาษีศูนย์: เหตุใดกำลังการผลิตมหาศาลของอินเดียจึงถูกบีบให้ทะลักสู่เอเชีย?

การเดินหน้าใช้ความตกลงการค้าเสรี (FTA) สหภาพยุโรป–อินเดีย ไม่เพียงเขียนกติกาการค้าทวิภาคีใหม่ แต่ยังอาจทำให้ดุลอุปสงค์–อุปทานในตลาดเหล็กเอเชียปั่นป่วนอย่างสิ้นเชิง เมื่อมองการเปลี่ยนแปลงเชิงโครงสร้างของชนิดสินค้าเหล็กส่งออกจากอินเดียไปยุโรปในช่วง 5 ปีที่ผ่านมา เราก็เริ่มได้กลิ่นสัญญาณอันตรายแล้ว

การเร่ง “ส่งออกล่วงหน้า” ก่อนคมกิโยตินนโยบายจะตกลงมา

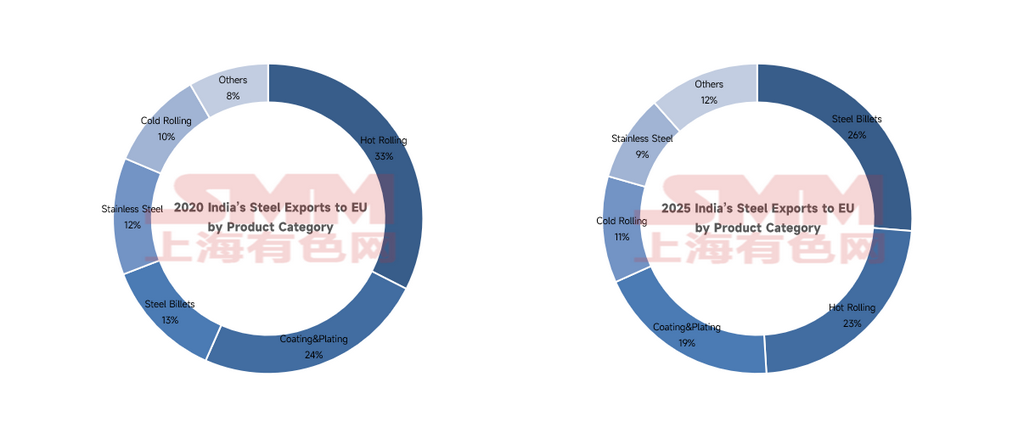

เมื่อเปรียบเทียบข้อมูล จะพบปรากฏการณ์ที่ผิดปกติอย่างยิ่ง: สัดส่วนการส่งออกผลิตภัณฑ์รีดร้อนหดตัวลงอย่างมาก ขณะเดียวกัน บิลเล็ตเหล็กซึ่งเป็นสินค้ากึ่งสำเร็จรูปมูลค่าเพิ่มต่ำ กลับมีปริมาณส่งออกพุ่งขึ้นเป็น 1.145 ล้านตันในปี 2025 กระโดดขึ้นมาเป็นหมวดส่งออกเหล็กที่ใหญ่ที่สุดของอินเดียไปยุโรป นี่ไม่ใช่ภาวะปกติ แต่เป็นผลแบบ “ส่งออกล่วงหน้า” อย่างคลาสสิก ปี 2025 คือหน้าต่างสุดท้ายก่อนสิ้นสุดช่วงเปลี่ยนผ่านของ EU CBAM และก่อนการเริ่มใช้ภาษีคาร์บอนจริงจังที่กำลังจะมาถึง ก่อนที่ประตูจะถูกเชื่อมปิดตายโดยสมบูรณ์ บริษัทเหล็กอินเดียแทบหลับตาแล้วเร่งดันบิลเล็ตปริมาณมหาศาลเข้าสู่ตลาดยุโรปอย่างบ้าคลั่ง

สลายหมอกนโยบาย: ภาษีศูนย์ช่วยบิลเล็ตไม่ได้; CBAM และโควตาคือตัวการที่แท้จริง

ตรงนี้ต้องชี้แจงตรรกะแกนกลางที่ตลาดมักสับสน: การที่บิลเล็ตเหล็กของอินเดียออกจากยุโรปแล้วล้นไปเอเชีย ไม่ได้เกิดจากการลงนาม FTA “ภาษีศูนย์” แต่เกิดจากการเดินหน้าใช้ “CBAM” และ “โควตา” พร้อมกัน แม้จุดนโยบายทั้งสามจะทับซ้อนกัน แต่ต้องแยกวิเคราะห์:

- สำหรับบิลเล็ต ภาษีศูนย์เป็น “ข้อกำหนดที่ใช้การไม่ได้”:สำหรับบิลเล็ต—ซึ่งมีราคาต่อหน่วยต่ำอยู่แล้วและมีรอยเท้าคาร์บอนสูงผิดปกติ (3.1 ตัน)—แม้ FTA จะให้สิทธิภาษีศูนย์ เงินที่ประหยัดได้ก็ยังห่างไกลจากการอุดหลุมยักษ์ของภาษีคาร์บอน CBAM ที่แพงลิ่วอย่างมากกล่าวอีกนัยหนึ่ง ไม่ว่า FTA อัตราภาษีศูนย์นี้จะมีอยู่ก็ตาม ตราบใดที่ CBAM เริ่มเก็บเงิน การส่งบิลเล็ตจากอินเดียไปยุโรปคือธุรกิจที่ขาดทุนแน่นอน ภาษีศูนย์ไม่อาจกู้มาร์จินติดลบของบิลเล็ตเหล็กได้เลย

- โควตา (TRQs) จุดชนวน “การคัดออกภายใน” ในโรงงานเหล็ก: เมื่อการส่งบิลเล็ตไปยุโรปถูกกำหนดให้ขาดทุนอยู่แล้ว และโควตาปลอดอากรรวมของสหภาพยุโรปสำหรับอินเดียถูกจำกัดอย่างเข้มงวด บริษัทยักษ์ใหญ่เหล็กอินเดีย (เช่น Tata) จึงต้องคำนวณความคุ้มค่าภายใน: ปริมาณเหล็กดิบ (เหล็กร้อน) ทั้งหมดมีจำกัด แทนที่จะนำไปทำเป็นบิลเล็ตเพื่อเป็น “เนื้อปืน” ในยุโรป ทางที่ดีกว่าคือ ตัดสายการส่งออกบิลเล็ตไปยุโรปโดยตรง แล้วนำโควตาปลอดอากรอันมีค่าและทรัพยากรเหล็กร้อนไปทุ่มให้กับสินค้ามาร์จินสูง มูลค่าเพิ่มสูง (เช่น คอยล์รีดเย็นและแผ่นเหล็กยานยนต์) ที่สามารถรับต้นทุนภาษีคาร์บอนได้

ดังนั้น สิ่งที่ “เตะ” บิลเล็ตออกจากประตูยุโรปและบีบให้ไหลเข้าสู่ตลาดเอเชียจริง ๆ คือการรัดคอต้นทุนจาก CBAM และเพดานเชิงกายภาพของโควตา ส่วน “ภาษีศูนย์” เป็นเพียงองค์ประกอบตกแต่งที่ช่วยอะไรไม่ได้ เมื่อ “ทางหนีลดเกรด” ของบิลเล็ตถูกปิดตายอย่างสิ้นเชิงในปี 2026 กำลังการผลิตมหาศาลจะไม่มีที่ไป และย่อมย้อนกลับมาแล้วทะลักออกสู่ภายนอกอย่างรุนแรง

ถ้าขาดทุน แล้วทำไมโควตาไตรมาส 1 ปี 2026 ถึง “ถูกกวาดหมด” ภายในไม่กี่สัปดาห์?

เมื่อรวมภาษีคาร์บอนแล้วมาร์จินติดลบ เหตุใดความเป็นจริงล่าสุดของตลาดจึงแสดงว่า ตั้งแต่ช่วงต้นไตรมาส 1 ปี 2026 อินเดียใช้โควตาปลอดอากรที่เกี่ยวข้องสำหรับยุโรปหมดภายในเวลาเพียงไม่กี่สัปดาห์? ความขัดแย้งที่ดูเหมือนนี้ แท้จริงแล้วเผยให้เห็นความตื่นตระหนกขั้นสุดและการขยับเกมภายในของโรงงานเหล็กอินเดีย:

-

“ระบายสต็อกแบบแตกตื่น” ของออเดอร์ค้างเดิม:สินค้าที่ส่งไปยุโรปในไตรมาส 1 ส่วนใหญ่เป็นออเดอร์ตามสัญญาระยะยาวที่ลงนามไว้ตั้งแต่ไตรมาส 4 ปี 2025 หรือก่อนหน้านั้น เมื่อเผชิญความไม่แน่นอนทางการเงินจากการเริ่มบังคับใช้ CBAM อย่างเป็นทางการในระยะแรก เทรดเดอร์ยอมกัดฟันยัดสต็อกที่ส่งได้ทั้งหมดเข้าไปในโควตา—พฤติกรรมหลีกเลี่ยงความเสี่ยงอย่างสุดโต่งและการเคลียร์สินค้าคงคลัง

-

“จำกัดความแออัด” ด้วยสินค้าพรีเมียม: ภายใต้ความตื่นตระหนกจากโควตาที่ขาดแคลนอย่างรุนแรง ศูนย์กำไรของโรงงานเหล็กเดินเครื่องอย่างบ้าคลั่ง แผ่นเหล็กรีดเย็นและแผ่นเคลือบที่มีมูลค่าเพิ่มสูงเร่งกวาดโควตาปลอดอากรอย่างรวดเร็วโดยอาศัยความได้เปรียบด้านกำไรเพียงเล็กน้อย ทำให้บิลเล็ตเหล็กขั้นต้นถูกตัดออกตั้งแต่เส้นสตาร์ต

การแซงหน้าสไตล์ “เสือหิว” นี้นำไปสู่ผลลัพธ์ที่โหดร้ายอย่างยิ่ง: ประตูยุโรปปิดสนิทราววันที่ 21 มกราคม เมื่อโควตาประจำไตรมาสถูกใช้หมด ก็หมายความว่าในช่วงสุญญากาศอันยาวนานที่เหลือของไตรมาสนั้น กำลังการผลิตจำนวนมหาศาลไม่มีที่ไปและถูกบีบให้ไหลทะลักเข้าสู่ตลาดเอเชีย

แรงกระเพื่อมทั่วโลก: ผลกระทบล้นทะลักคุกคามอำนาจกำหนดราคาในตลาดเกิดใหม่

กระแสการค้าจริงระหว่างจีน ยุโรป และอินเดียกำลังถูกเขียนใหม่เพราะข้อตกลงนี้ เมื่อเผชิญแรงบีบสองด้าน—การส่งออกระดับล่างไปยุโรปถูกปิดกั้น และตลาดพรีเมียมในประเทศถูกยุโรปแย่งกิน—ผู้ผลิตเหล็กอินเดียในประเทศย่อมผลักดันกำลังการผลิตขั้นต้นขนาดมหาศาลออกสู่ประเทศเพื่อนบ้านและฐานส่งออกดั้งเดิมอย่างดุดันยิ่งขึ้นอย่างหลีกเลี่ยงไม่ได้

สำหรับเทรดเดอร์ในเอเชียและทั่วโลก ผลกระทบล้นทะลักนี้จะจุดชนวนปฏิกิริยาลูกโซ่โดยตรง ตัวอย่างเช่น ผู้ซื้อบังกลาเทศที่ปัจจุบันจัดหาบิลเล็ตจากจีน (เช่น เกรด 3SP/5SP) หรือ ตลาดโครงสร้างพื้นฐานในเอเชียตะวันออกเฉียงใต้ (เช่น ไทย เวียดนาม อินโดนีเซีย) ที่ต้องนำเข้าเหล็กขั้นต้นจำนวนมากเพื่อแปรรูปต่อ รวมถึงลูกค้าแทนซาเนียที่ต้องการแผ่นเหล็ก MS Plates มีความเป็นไปได้สูงที่จะเผชิญการประมูลแข่งขันอย่างดุเดือดจากกำลังการผลิตส่วนเกินที่ล้นออกมาของอินเดีย

สงครามราคาระยะประชิดเพื่อแย่งชิงทรัพยากรระดับ “ล้านตัน” ระหว่างจีนกับอินเดียมีแนวโน้มจะเกิดขึ้นในตลาดช่วงครึ่งหลังของปี การแข่งขันภายในภูมิภาคที่รุนแรงสุดขั้วไม่เพียงกดทับแนวโน้มราคาสปอต แต่ยังมอบแต้มต่อในการต่อรองแบบใหม่ทั้งหมดให้กับผู้ซื้อปลายน้ำ

หากมองเฉพาะภาคเหล็ก อินเดียดูเหมือนยอมรับข้อจำกัดไม่น้อยใน FTA ฉบับนี้ อย่างไรก็ตาม หากมองในมุมมหภาคที่สูงกว่า นี่คือการยอมแลกข้ามอุตสาหกรรมในยุทธศาสตร์ระดับชาติของอินเดีย ความเต็มใจของอินเดียในการประนีประนอมเงื่อนไขการส่งออกของอุตสาหกรรมหนัก โดยแก่นแท้คือการแลกข้อจำกัดต่อการส่งออกการผลิตแบบดั้งเดิมกับการเข้าถึงยุโรปอย่างเปิดกว้างสำหรับอุตสาหกรรมที่อินเดียครองความได้เปรียบ (เช่น การเอาต์ซอร์ส IT และบริการการเงิน) พร้อมทั้งดึงดูดห่วงโซ่อุปทานการผลิตระดับไฮเอนด์ของยุโรปให้ย้ายฐานมายังอินเดีย

แต่สำหรับการซื้อขายสินค้าโภคภัณฑ์แล้ว การแลกเปลี่ยนผลประโยชน์ระดับชาติครั้งนี้ย่อมจะบีบให้ภูมิทัศน์อุปสงค์และอุปทานเหล็กในเอเชียและตลาดเกิดใหม่ต้องเกิดการปรับโครงสร้างใหม่อีกรอบ การมองทะลุภาพลวงตาของภาษีศูนย์ และจับตาเส้นทางการล้นทะลักของกำลังการผลิตอย่างใกล้ชิดหลังโควตาถูกใช้หมดและมีการบังคับใช้ CBAM จะเป็นกุญแจสำคัญให้ผู้ค้าปรับกลยุทธ์อาร์บิทราจระดับภูมิภาคในระยะถัดไป

![[SMM เหล็กกล้า] ArcelorMittal Dofasco ปิดโรงงานโค้กหมายเลข 3 ในเมืองแฮมิลตัน](https://imgqn.smm.cn/usercenter/JAnHq20251217171716.jpg)

![[SMM Steel] John Cockerill คว้าสัญญาสายการชุบสังกะสีมูลค่า 32 ล้านดอลลาร์จาก JSW Steel](https://imgqn.smm.cn/usercenter/rBCZR20251217171716.jpg)