ตามรายงานของสำนักข่าวซินหัว ขณะที่ความขัดแย้งระหว่างสหรัฐและอิหร่าน leo หนักขึ้น กองกำลังพิทักษ์ปฏิวัติอิสลามแห่งอิหร่านได้ประกาศปิดช่องแคบฮอร์มุซในค่ำวันที่ 28 กุมภาพันธ์ ผู้ประกอบการเรือบรรทุกน้ำมันและผู้ค้าหลายรายได้ระงับการขนส่งผ่านช่องแคบนี้ การหยุดชะงักครั้งนี้เป็นครั้งแรกในรอบหลายปีที่ทางเดินสำคัญของการขนส่งพลังงานและเคมีภัณฑ์ทั่วโลกเผชิญกับการหยุดชะงักอย่างจริงจัง ด้วยฐานะเป็น "คอขวด" ของการค้ากำมะถันทั่วโลก การหยุดชะงักนี้จะทำให้เส้นทางส่งออกกำมะถันจากตะวันออกกลางถูกตัดขาดโดยตรง และสร้างผลกระทบเชิงลูกโซ่ต่อการผลิต MHP ในอินโดนีเซียและการผลิตปุ๋ยฟอสเฟตในจีน ซึ่งทั้งสองประเทศพึ่งพาแหล่งกำมะถันจากตะวันออกกลางอย่างมาก

I. ช่องแคบฮอร์มุซ: ทางเดินหลักของการส่งออกกำมะถันจากตะวันออกกลางถูกตัดขาด ทางเลือกอื่นมีความจำกัด

ช่องแคบฮอร์มุซเป็นทางผ่านหลักในการค้ากำมะถันทั่วโลก และการปิดช่องแคบนี้จะมี "ผลกระทบที่รุนแรง" ต่อการส่งออกกำมะถันจากตะวันออกกลาง

1. การค้ากำมะถันทั่วโลกพึ่งพาทางผ่านนี้อย่างมาก

ในการค้ากำมะถันทางทะเลทั่วโลก 50% ของปริมาณสินค้า (ประมาณ 20 ล้านตันต่อปี) มาจากภูมิภาคอ่าวเปอร์เซียในตะวันออกกลาง และต้องผ่านช่องแคบฮอร์มุซเพื่อไปยังตลาดทั่วโลก ประเทศส่งออกหลักๆ ได้แก่ซาอุดิอาระเบีย สหรัฐอาหรับเอมิเรตส์ กาตาร์ คูเวต และอิหร่าน

2. ท่าเรือส่งออกหลักทั้งหมดถูกปิด

ท่าเรือส่งออกกำมะถันหลักในตะวันออกกลาง เช่น รูวาอิสในสหรัฐอาหรับเอมิเรตส์ จูไบลและราส อัล-คาฮีรในซาอุดิอาระเบีย ราสลาฟานในกาตาร์ อัล-ซูรและชูไอบาในคูเวต และบันดาร์ อิมามโคนีในอิหร่าน ต่างต้องขนส่งกำมะถันผ่านอ่าวเปอร์เซียและช่องแคบฮอร์มุซเข้าสู่มหาสมุทรอินเดีย การปิดช่องแคบนี้หมายความว่ากำมะถันจากท่าเรือเหล่านี้ไม่สามารถโหลดและส่งออกได้

3. ความจุของทางเลือกอื่นๆ มีจำกัดมาก

แม้ว่าจะมีทางเลือกในการหลีกเลี่ยงช่องแคบฮอร์มุซ แต่ก็ยากที่จะดำเนินการในขนาดใหญ่:

ท่าเรือฟูเจร์าห์ สหรัฐอาหรับเอมิเรตส์: ตั้งอยู่นอกช่องแคบในอ่าวโอมาน แต่ห่างจากพื้นที่การผลิตหลักในอ่าวเปอร์เซีย มีต้นทุนการขนส่งทางบกสูงและมีความจุจำกัด ทำให้ยากที่จะให้ความสำคัญกับการขนส่งกำมะถันจำนวนมากในภาวะวิกฤต

ท่าเรือทะเลแดงของซาอุดีอาระเบีย: กำมะถันสามารถขนส่งทางบกไปยังท่าเรือยันบู แต่การขนส่งทางบกระยะทางไกลต้องเผชิญกับความท้าทายทางเศรษฐกิจและการดำเนินงานที่สำคัญ

II. MHP ของอินโดนีเซีย: กำมะถันตะวันออกกลางเป็นแหล่งวัตถุดิบหลัก การหยุดชะงักของระบบโลจิสติกส์จะเพิ่มต้นทุนการผลิตโดยตรง

ในฐานะสถานที่ผลิตหลักของวัสดุนิกเกิล-โคบอลต์พลังงานใหม่ (MHP) ระดับโลก โครงการ HPAL ของอินโดนีเซียขึ้นอยู่กับกำมะถันตะวันออกกลางเป็นอย่างมาก การหยุดชะงักนี้จะส่งผลกระทบโดยตรงต่อต้นทุนการผลิตและเสถียรภาพการจัดหาของ MHP

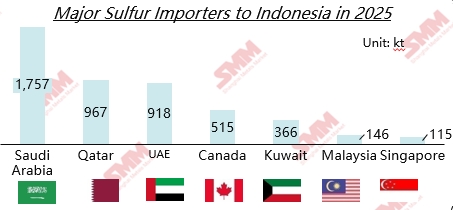

1. การนำเข้ากำมะถันของอินโดนีเซียมีความเข้มข้นสูง

จากข้อมูลศุลกากรของอินโดนีเซีย กว่า 75% ของกำมะถันที่นำเข้าของอินโดนีเซียในปี 2568 มาจากตะวันออกกลาง โครงสร้างการจัดหาที่มีความเข้มข้นสูงนี้หมายความว่าหลังจากปิดช่องแคบฮอร์มุซแล้ว แหล่งวัตถุดิบหลักสำหรับโครงการ MHP ของอินโดนีเซียจะถูกตัดขาดอย่างแม่นยำ

2. ความต้องการที่แข็งแกร่งในการผลิต MHP

จากค่าเฉลี่ยของอุตสาหกรรม การผลิต MHP 1 ตัน จำเป็นต้องใช้กำมะถันประมาณ 11.7 ตัน แม้ว่าการเกิดดินถล่มในเขตอุตสาหกรรมของอินโดนีเซียเมื่อเร็ว ๆ นี้ ได้ส่งผลกระทบต่อโครงการบางโครงการ ส่งผลให้มีการดำเนินงานแบบโหลดต่ำและความต้องการในตลาดตอนล่างที่ไม่แน่นอน แต่โครงการ MHP ที่มีอยู่และใหม่อื่น ๆ ยังคงมีความต้องการกำมะถันที่แข็งแกร่งอย่างมาก

3. กลไกการส่งผ่านต้นทุนที่เข้มแข็งขึ้น

ผลกระทบต่อต้นทุนโดยตรง: SMM ประเมินว่าภายในเดือนมกราคม 2569 กำมะถันคิดเป็น 41% ของต้นทุนการผลิต MHP หากราคากำมะถันยังคงเพิ่มขึ้นเนื่องจากการหยุดชะงักของการจัดหา ต้นทุนกำมะถันใน MHP ก็จะเพิ่มขึ้นด้วย ทำให้อัตรากำไรของโครงการลดลง

ต้นทุนการจัดซื้อที่พุ่งสูงขึ้น: ผู้ซื้อชาวอินโดนีเซียจะถูกบังคับให้แข่งขันกับผู้ซื้อทั่วโลกเพื่อจัดหาวัตถุดิบที่ไม่ใช่ตะวันออกกลางที่มีจำนวนจำกัด นอกจากนี้ ค่าเบี้ยประกันภัยที่เพิ่มขึ้นและค่าขนส่งที่เพิ่มขึ้นเนื่องจากการเปลี่ยนเส้นทางจะยิ่งทำให้ต้นทุนการนำเข้าสูงขึ้น

III. ผลกระทบต่อราคาที่ขยายตัว: การลดลงอย่างรวดเร็วของสต็อกกำมะถันของจีนจะทำให้ราคาสูงขึ้นต่อไป

ในฐานะผู้นำเข้ากำมะถันรายใหญ่ที่สุดในโลก จีนมีความพึ่งพาโครงสร้างจากแหล่งตะวันออกกลาง การหยุดชะงักนี้จะส่งผลกระทบโดยตรงต่อการจัดหากำมะถันในประเทศและการผลิตปุ๋ยฟอสเฟตตอนล่าง ทำให้ราคากำมะถันสูงขึ้นต่อไป

1. ความพึ่งพาการนำเข้าสูงมาก

ความพึ่งพาภายนอกของจีนต่อกำมะถันได้รักษาอยู่ที่ 50%-53% มาโดยตลอด ข้อมูลศุลกากรแสดงว่าในปี 2025 ตะวันออกกลางมีส่วนแบ่ง 56.2% ของการนำเข้ากำมะถันของจีน หมายความว่ามากกว่าครึ่งของการขนส่งกำมะถันที่นำเข้าจะได้รับผลกระทบ

2. ความต้องการที่แน่นอนสำหรับการเตรียมปุ๋ยฤดูใบไม้ผลิ

ขณะนี้เป็นช่วงเวลาสำคัญในการเตรียมปุ๋ยฤดูใบไม้ผลิ มีความต้องการกำมะถันที่แน่นอนในการผลิตปุ๋ยฟอสเฟต บริษัทดีแอมโมเนียมฟอสเฟตที่อยู่ทางด้านล่างรักษาระดับการดำเนินงานสูง มีความต้องการในการเติมสต็อก และการประมูลทั่วไปปิดที่ราคาพรีเมียม ซึ่งบ่งบอกถึงเจตนาที่แข็งแกร่งในการรักษาราคามั่นคงของผู้ค้า

3. การลดลงอย่างรวดเร็วของสต็อกและการจัดหาทางเลือกจำกัด

ข้อมูลการเงินจาก iFinD แสดงว่า ณ วันที่ 28 กุมภาพันธ์ ปริมาณสต็อกกำมะถันทั้งหมดในท่าเรือของจีนคือ 1.7398 ล้านตัน ด้วยการใช้เฉลี่ยเดือนละ 1.4-1.5 ล้านตันในช่วงฤดูกาลไถนาฤดูใบไม้ผลิ สต็อกปัจจุบันสามารถสนับสนุนได้ 1.2-1.5 เดือน เมื่อพิจารณาสต็อกในโรงงานและสินค้าระหว่างการขนส่ง ระยะเวลาการสนับสนุนขยายออกไปเป็น 1.5-2 เดือน หากการปิดเส้นทางทะเลดำเนินต่อไป สต็อกจะถูกใช้หมดอย่างรวดเร็วในช่วงฤดูกาลไถนาสูงสุดในเดือนมีนาคม-เมษายน แม้ว่าจีนสามารถหาแหล่งทดแทนจากอเมริกาเหนือ ทะเลดำ และเอเชียกลาง แต่ระยะทางการขนส่งที่ยาวนาน ค่าขนส่งที่สูง และข้อจำกัดของสัญญา จะจำกัดความเร็วในการเติมสต็อก

Ⅳ. การเตือนภัยด้านล่าง

1. วัสดุแบตเตอรี่รถยนต์ไฟฟ้า:ในฐานะวัตถุดิบหลักสำหรับสารก่อนหน้าแคโทดแบบสามองค์ประกอบ การเพิ่มขึ้นของต้นทุน MHP จะถูกส่งผ่านสายการผลิตไปยังวัสดุแคโทดและเซลล์แบตเตอรี่ สุดท้ายแล้วจะส่งผลต่อต้นทุนการผลิตรถยนต์ไฟฟ้า

2. ปุ๋ยฟอสเฟต: 56% ของการนำเข้ากำมะถันของจีนเผชิญกับความเสี่ยงของการหยุดจ่าย สต็อกในท่าเรือภายในประเทศจะถูกใช้หมดอย่างรวดเร็วในช่วงฤดูกาลเตรียมการเกษตรสูงสุด คาดว่าราคากำมะถันจะทำลายสถิติสูงสุดและส่งต่อไปยังราคาปุ๋ยฟอสเฟตทางด้านล่าง สุดท้ายแล้วจะทำให้ต้นทุนการผลิตทางการเกษตรเพิ่มขึ้น

3. ระยะเวลาเป็นตัวแปรหลัก:

หากการปิดทำการเป็นระยะสั้น (1-2 เดือน): ผลกระทบที่เกิดขึ้นจะมุ่งเน้นที่การแกว่งตัวของราคา ซึ่งบริษัทสามารถจัดการได้ผ่านการปรับสต็อกและการทดแทนวัตถุดิบ

หากการปิดกิจการเป็นระยะยาว (เกิน 3 เดือน): จะทำให้เกิดช่องว่างในการผลิตที่ขยายตัวอย่างต่อเนื่อง บางบริษัทที่พึ่งพาสัญญาระยะยาวกับตะวันออกกลางอาจประสบปัญหาขาดแคลนวัตถุดิบ การลดลงของกำลังการผลิต หรือแม้กระทั่งการปิดกิจการ ส่งผลให้ห่วงโซ่อุตสาหกรรมกำมะถันและอุตสาหกรรมท้ายทางทั่วโลกจะต้องมีการปรับโครงสร้างอย่างลึกซึ้ง

![[SMM สแตนเลสแฟลช] 16 เมษายน 2569: ไฮไลท์ตลาดสแตนเลส](https://imgqn.smm.cn/usercenter/VstiG20251217171732.jpeg)

![[SMM สแตนเลสแฟลช] สูตรราคานิกเกิลใหม่ของอินโดนีเซียจะทำให้ต้นทุนภาคอุตสาหกรรมสแตนเลสพุ่งสูงขึ้น](https://imgqn.smm.cn/usercenter/yaAtG20251217171733.jpg)