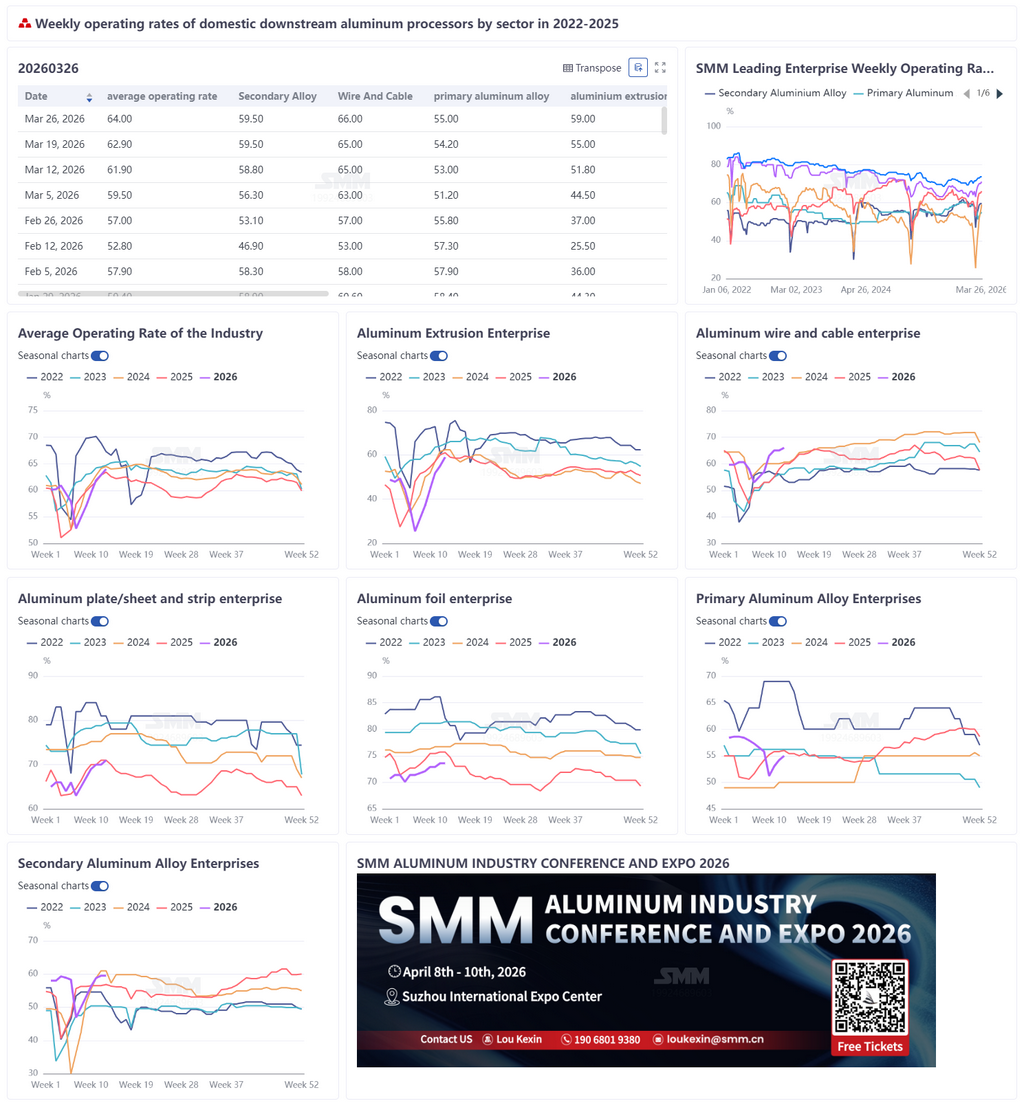

27 марта 2026 года:

На этой неделе совокупный коэффициент загрузки мощностей у ведущих китайских предприятий по переработке алюминия в нижнем переделе вырос на 1,1 п.п. по сравнению с предыдущим месяцем, до 64%. Восстановление по отдельным сегментам было неравномерным, потребление постепенно возвращалось к темпам высокого сезона, однако общий уровень по-прежнему отставал от аналогичного периода прошлого года, а укрепление спроса сопровождалось сдерживающим влиянием макроэкономической среды. Коэффициент загрузки в сегменте алюминиевой проволоки и кабеля вырос на 1 п.п. м/м, до 66%, продолжив устойчивое улучшение, поскольку высокий спрос на создание запасов для строительства электросетей дополнительно поддерживался ускоренной реализацией проектов UHV, а также объектов передачи и преобразования электроэнергии; коэффициент загрузки в сегменте алюминиевых плит, листов и полос вырос до 71%, при этом спрос со стороны систем накопления энергии поддерживал стабильность рынка. Заказы на автомобильный лист улучшились по сравнению с предыдущим месяцем, но в годовом выражении оставались слабыми, тогда как пятикратный рост экспортных фрахтовых ставок на Ближний Восток ограничивал дополнительный рост. В краткосрочной перспективе рынок, вероятно, сохранит волатильную динамику, восстановление потребления останется ограниченным, а показатели высокого сезона по-прежнему будут слабее, чем в аналогичные периоды прошлых лет; коэффициент загрузки в сегменте алюминиевой фольги сохранился на уровне 73,6%, поскольку традиционный высокий сезон совпал с краткосрочным спросом на аккумуляторную фольгу. Фольга для пищевой упаковки и фармацевтическая фольга поддерживали фундаментальные показатели, однако графики выпуска аккумуляторной фольги замедлились в преддверии изменения политики налоговых возвратов; коэффициент загрузки в сегменте алюминиевого профиля вырос на 4 п.п., до 59%, поскольку после отката цен на алюминий спрос в строительстве умеренно восстановился, а заказы со стороны новых энергетических отраслей и электроэнергетики в промышленном сегменте обеспечили явную поддержку. Ввод новых производственных линий обеспечил прирост выпуска, однако среди конечных потребителей сохранялись выжидательные настроения, темпы восстановления в высокий сезон оставались умеренными, а потребление в годовом выражении ещё не вернулось к уровню прошлого года; коэффициент загрузки в сегменте вторичного алюминия остался без изменений на уровне 59,5%, поскольку заказы в высокий сезон не оправдали ожиданий. Рентабельность downstream-сегмента оставалась под давлением, а затруднённый экспорт на Ближний Восток создавал двойной негативный эффект. Закупки оставались осторожными, у предприятий не было достаточной мотивации возобновлять производство, а траектория восстановления потребления оставалась пологой, уступая аналогичному периоду прошлого года; коэффициент загрузки в сегменте первичных алюминиевых сплавов вырос до 55%, поскольку возобновление работы производственных линий увеличило выпуск при поддержке умеренного роста конечного спроса. Однако сделкам мешали колебания цен на алюминий, а слабая активность downstream-запросов ограничивала дальнейший рост, в результате чего восстановление потребления в пик сезона оставалось сравнительно слабым. В целом в большинстве сегментов алюминиевой переработки загрузка мощностей восстанавливалась на фоне возобновления работы предприятий, однако из-за неопределённости в динамике цен на алюминий и медленного восстановления спроса потребление лишь вернулось к сезонному темпу, тогда как его фактическая сила оставалась ниже уровня аналогичного периода прошлого года, а устойчивость downstream-заказов всё ещё требует дальнейшего подтверждения.

Первичный алюминиевый сплав: на этой неделе уровень загрузки мощностей в отрасли первичных алюминиевых сплавов вырос на 0,8 п. п., до 55%, в целом демонстрируя тенденцию к медленному восстановлению. Производители последовательно и стабильно наращивали загрузку. После того как ранее накопленные запасы были частично распроданы, предприятия начали увеличивать выпуск для исполнения заказов по долгосрочным контрактам. Конечное потребление сохраняло умеренный рост, оказывая определённую поддержку текущему производству. Однако резкий рост загрузки по-прежнему сдерживался, главным образом из-за недавних сильных колебаний цен на алюминий. За предыдущие два дня цены на алюминий скорректировались вниз, и часть downstream-предприятий рассчитывала закупать продукцию по ценам, привязанным к фьючерсам, однако предприятия первичных алюминиевых сплавов не хотели продавать по низким ценам и были не готовы жертвовать маржой по продукции с высокой себестоимостью, из-за чего сделки проходили с трудом. Кроме того, активность запросов со стороны downstream-трейдеров была заметно слабее, чем до китайского Нового года, что дополнительно ограничивало потенциал улучшения загрузки. Ожидается, что на следующей неделе общий уровень загрузки продолжит медленно восстанавливаться.

Алюминиевые плиты/листы и лента: на этой неделе уровень загрузки мощностей у ведущих предприятий по выпуску алюминиевых плит/листов и ленты вырос на 1 п. п. по сравнению с предыдущим месяцем, до 71%. С точки зрения производства рынок алюминиевых плит/листов и ленты в течение недели оставался стабильным, а ведущие предприятия поддерживали ровный выпуск; с точки зрения конечного потребления downstream-спрос со стороны сектора накопления энергии оставался устойчивым, а ведущие производители аккумуляторных ячеек сохраняли высокий уровень загрузки мощностей, в основном сосредоточившись на обеспечении поставок по долгосрочным соглашениям. Хотя поставки по спотовым заказам были относительно ограниченными, они всё же поддерживали спрос на алюминиевые плиты/листы и ленту, используемые для корпусов аккумуляторов систем накопления энергии и паяльных материалов. Под влиянием смены политики и китайского Нового года заказы на автомобильный листовой прокат с начала марта улучшились по сравнению с предыдущим месяцем, однако по-прежнему выглядели слабыми относительно аналогичного периода прошлого года. В экспортном сегменте COSCO Shipping с 25 марта возобновила бронирование перевозок на Ближний Восток, но ставки фрахта выросли в пять раз. С учетом того, что на Ближнем Востоке только что завершился Рамадан, а продавцы и покупатели сохраняли сравнительно осторожный подход к сделкам, восстановление экспорта шло медленно. В краткосрочной перспективе ожидается, что рынок алюминиевых плит/листов и полос останется стабильным, однако уровень загрузки мощностей вряд ли сможет заметно вырасти из-за ограничений, связанных с колебаниями цен на алюминий, заказами автопрома и экспортом на Ближний Восток.

Алюминиевая проволока и кабель: на этой неделе недельный уровень загрузки мощностей в китайской отрасли алюминиевой проволоки и кабеля достиг 66%, увеличившись на 1 п. п. по сравнению с предыдущим месяцем и демонстрируя устойчивую тенденцию к улучшению. Сейчас сектор находится в ключевом периоде формирования запасов для строительства электросетей, и на фоне ускорения проектов сверхвысокого напряжения, а также передачи и преобразования электроэнергии признаки сезонного пика спроса становятся все более очевидными. Энтузиазм downstream-покупателей оставался высоким, темпы вывоза продукции ускорились, а сырье в виде алюминиевой катанки необходимо было бронировать за 2–3 дня, при этом ситуация с ограниченным предложением сохранялась. В этом году ускорились темпы продвижения крупных проектов, включая начало строительства проекта сверхвысокого напряжения Мэнси — Пекин — Тяньцзинь — Хэбэй ±800 кВ и возобновление проекта Датун — Хуайлай — Южный Тяньцзинь 1 000 кВ, наряду с интенсивным продвижением проектов передачи и преобразования электроэнергии на 500 кВ и 200 кВ, что существенно высвободило спрос на алюминиевую проволоку и кабель. По мере того как тендеры на заказы для электросетей становятся все более определенными, а реализация проектов углубляется, ожидается сохранение высокой деловой активности в отрасли, а уровень загрузки мощностей, вероятно, продолжит расти.

Алюминиевая экструзия: на этой неделе уровень загрузки мощностей в китайской отрасли алюминиевой экструзии составил 59%, увеличившись на 4 п. п. по сравнению с предыдущим месяцем и снизившись на 2 п. п. в годовом выражении. В сегменте строительных профилей некоторые предприятия в Шаньдуне сообщили, что снижение цен на алюминий оказало определенную поддержку спросу на строительном рынке, а объем downstream-заказов вырос по сравнению с предыдущим месяцем. В сегменте промышленной экструзии предприятия в Фуцзяни, Хунани и других регионах сообщили об устойчивом недавнем спросе со стороны новых энергетических отраслей, таких как автомобилестроение и производство аккумуляторов, что способствовало росту загрузки мощностей соответствующих предприятий. Среди них на одном предприятии в Фуцзяни уже введена в эксплуатацию новая производственная линия, которая в основном выпускает торцевые пластины для аккумуляторов. Кроме того, некоторые экструзионные предприятия в Шаньдуне сообщили, что заказы, связанные с энергетическим применением, таким как силовые трубопроводы и трансформаторы, показывали хорошие результаты, поддерживая уровень загрузки мощностей. В перспективе ожидается, что рынок строительной экструзии продолжит постепенно восстанавливаться, хотя темпы, вероятно, останутся умеренными; при поддержке устойчивого улучшения спроса на промышленную экструзию, особенно в секторе новой энергетики, общий уровень загрузки мощностей в алюминиевой экструзионной отрасли, как ожидается, сохранит стабильность и будет расти.

Алюминиевая фольга: на этой неделе уровень загрузки мощностей ведущих предприятий по выпуску алюминиевой фольги остался стабильным по сравнению с предыдущим месяцем на уровне 73,6%. С точки зрения производства, на фоне традиционного пикового сезона в марте спрос на различные виды алюминиевой фольги восстановился, у ведущих предприятий был достаточный портфель заказов, а темпы производства оставались стабильными. Что касается заказов, спрос на фольгу для пищевой упаковки и фармацевтическую фольгу оставался на пиковом сезонном уровне, поддерживая фундаментальные показатели загрузки мощностей; под влиянием политики налоговых возвратов спрос вырос, и особенно заметным был ажиотажный экспорт небольших аккумуляторных элементов. Спрос на аккумуляторную фольгу в краткосрочной перспективе поддерживался спешным наращиванием установок и экспортной активностью в аккумуляторном секторе, однако по мере приближения даты вступления политики в силу 1 апреля некоторые производители аккумуляторной фольги уже замедлили производственный график по этой части заказов. Что касается платы за переработку, на фоне сильной конъюнктуры рынка аккумуляторной фольги некоторые производители двойной нулевой фольги перевели производственные линии на выпуск аккумуляторной фольги, а плата за переработку двойной нулевой упаковочной фольги (обычный пакет) с начала года выросла примерно на 800–1 000 юаней за тонну. В краткосрочной перспективе, при поддержке традиционного пикового сезона и спроса со стороны накопителей энергии, уровень загрузки мощностей в секторе алюминиевой фольги, как ожидается, останется стабильным.

Вторичный алюминий: на этой неделе уровень загрузки мощностей ведущих предприятий отрасли вторичного алюминия остался стабильным по сравнению с предыдущим месяцем на уровне 59,5%. Темпы восстановления спроса в пиковый сезон не оправдали ожиданий, а новых заказов было недостаточно. Некоторые предприятия нижнего передела по-прежнему испытывали давление на маржу и сохраняли высокую чувствительность к ценам на сырьё, осуществляя закупки в основном по мере текущей потребности и не проявляя особого желания накапливать запасы. В то же время у части литейных предприятий, экспортирующих продукцию на Ближний Восток, из-за затруднений с транспортировкой объём заказов значительно сократился, и они временно приостановили или сократили производство, что негативно сказалось на отгрузках вышестоящих предприятий вторичного алюминия. В целом восстановление спроса в downstream-сегментах оказалось слабее ожиданий, а резкие колебания цен на алюминий привели к сокращению новых заказов и низкой производственной активности предприятий, из-за чего импульс для восстановления уровня загрузки мощностей остается недостаточным. В краткосрочной перспективе ожидается, что уровень загрузки мощностей у ведущих предприятий в целом останется стабильным, при этом следует внимательно следить за темпами поступления заказов от downstream-сегментов и изменениями в обращении сырья.