Недавно Главное таможенное управление опубликовало данные по импорту и экспорту за январь–февраль 2026 года. Согласно таможенной статистике:

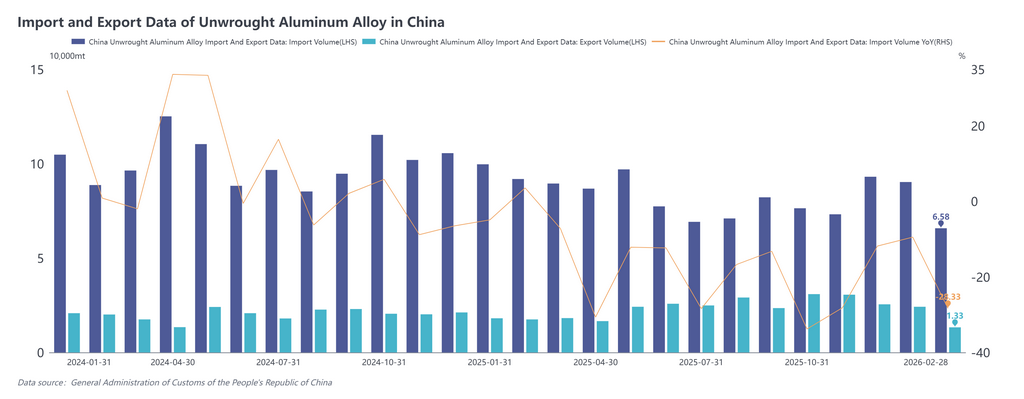

В январе 2026 года импорт необработанного алюминиевого сплава составил 90,3 тыс. т, снизившись на 9,4% в годовом выражении и на 3,1% по сравнению с предыдущим месяцем. В феврале 2026 года импорт необработанного алюминиевого сплава составил 65,8 тыс. т, сократившись на 28,2% в годовом выражении и на 27,1% по сравнению с предыдущим месяцем. Совокупный импорт за январь–февраль 2026 года составил 156,1 тыс. т, что на 18,5% меньше в годовом выражении.

В январе 2026 года экспорт необработанного алюминиевого сплава составил 24,2 тыс. т, увеличившись на 33,6% в годовом выражении, но снизившись на 4,9% по сравнению с предыдущим месяцем. В феврале 2026 года экспорт необработанного алюминиевого сплава составил 13,3 тыс. т, снизившись на 24,0% в годовом выражении и на 45,1% по сравнению с предыдущим месяцем. Совокупный экспорт за январь–февраль 2026 года составил 37,5 тыс. т, что на 5,3% больше в годовом выражении.

На графике ниже показаны ежемесячные объёмы импорта и экспорта необработанного алюминиевого сплава в 2024–2026 годах:

В январе–феврале 2026 года на пять крупнейших источников импорта необработанного алюминиевого сплава в Китай пришлось в совокупности около 75%. Среди них первое место заняла Малайзия с объёмом 42,4 тыс. т и долей 27%, за ней следовали Россия (31,1 тыс. т, 20%), Таиланд (23,3 тыс. т, 15%), Вьетнам (12,3 тыс. т, 8%) и Южная Корея (8,4 тыс. т, 5%).

В январе–феврале тремя крупнейшими экспортными рынками для китайского необработанного алюминиевого сплава были Япония (21,2 тыс. т), Мексика (4,3 тыс. т) и Индия (2,2 тыс. т), на которые пришлось соответственно 57%, 11% и 6%, тогда как на все остальные рынки в совокупности пришлось около 26%. С точки зрения торгового режима по-прежнему доминировала перерабатывающая торговля, на которую пришлось более 70%.

В целом в январе и феврале 2026 года импорт необработанного алюминиевого сплава в Китай снизился в годовом выражении, тогда как экспорт вырос. После открытия импортного окна после декабря прошлого года объёмы импорта в декабре и январе удерживались на уровне около 90 тыс. т, а в феврале откатились из-за праздников и меньшего числа рабочих дней. В марте США и Израиль нанесли совместные военные удары по Ирану, усилив опасения рынка относительно стабильности поставок алюминия. Перебои в логистике наряду с ростом затрат на выплавку резко подтолкнули цены на алюминий на LME вверх до максимума почти за четыре года. Одновременно Япония, Южная Корея и другие страны столкнулись со сбоями в закупках алюминиевых легированных чушек на Ближнем Востоке и переключились на спотовые закупки на рынке Юго-Восточной Азии, что привело к росту цен на ADC12 в Юго-Восточной Азии с 2 950 долларов за тонну в начале месяца до пика около 3 400 долларов за тонну. Напротив, рост цен в Китае был относительно ограниченным, и импортное окно быстро стало убыточным. В краткосрочной перспективе ожидается дальнейшее сокращение импорта необработанных алюминиевых сплавов в Китай, тогда как экспорт, вероятно, увеличится на фоне высоких премий за пределами Китая.