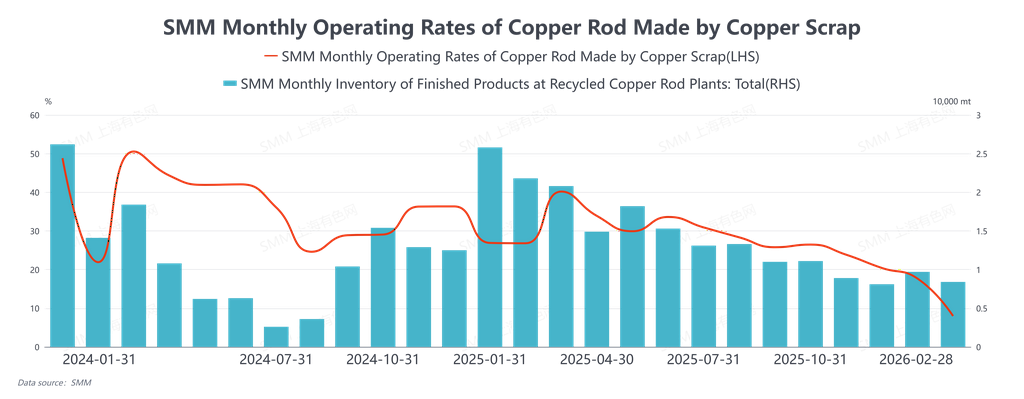

В феврале 2026 года коэффициент загрузки мощностей по вторичной медной катанке составил 7,98%, превысив ожидания на уровне 7,46%, снизившись на 9,7 п. п. м/м и на 23,72 п. п. г/г. В феврале 2026 года рынок вторичной медной катанки в Китае под совместным влиянием праздников по случаю Китайского Нового года и неопределённости в политике прошёл полный цикл «предпраздничной волатильности и позиционирования, праздничной стагнации торгов и отложенного послепраздничного возобновления», в целом характеризуясь слабым спросом и предложением и выраженными выжидательными настроениями. В последнюю торговую неделю перед Китайским Новым годом в начале месяца рынок пережил резкие колебания, обусловленные макронастроениями и финансовым арбитражем. Цены на медь в какой-то момент приблизились к дневному лимиту снижения; предприятия по выпуску вторичной медной катанки в целом приостановили котировки, но активно закупали дешёвое сырьё для формирования запасов перед праздниками, при этом коэффициент загрузки в ту неделю удерживался на уровне 14,82%. Примечательно, что сделки в основном обеспечивались арбитражем трейдеров на разнице цен между первичным металлом и ломом, что подчёркивает значительное влияние финансовых факторов на спотовый рынок. Затем на новостях, связанных с политикой, цены на медь резко отскочили, и покупатели с продавцами осторожно формировали позиции на фоне стремительных взлётов и падений котировок. По мере приближения праздников эффективный спрос быстро сошёл на нет; коэффициент загрузки в последнюю предпраздничную неделю обвалился до 7,35%, войдя в типичное состояние «цены есть — рынка нет», при котором ценовые колебания полностью оторвались от спотовых фундаментальных факторов.

После окончания праздников Китайского Нового года восстановление рынка шло заметно медленнее ожиданий, а выжидательные настроения в отношении политики стали ключевым ограничением. По состоянию на конец февраля недельный коэффициент загрузки по вторичной медной катанке составлял лишь 2,15%, резко снизившись г/г и оставаясь значительно ниже уровня аналогичного периода прошлых лет. Темпы возобновления работы демонстрировали явную региональную дивергенцию: предприятия в Хэнани, Сычуани, Цзянсу и других районах возобновляли производство относительно активно, тогда как в Аньхое, Цзянси, Хубэе и других районах процесс был сравнительно вялым. Коренная причина повсеместной задержки возобновления производства заключалась в неопределённости политики. У предприятий не было чётких ожиданий по таким вопросам, как конкретные правила применения «обратного выставления счетов-фактур» и будут ли выплачены местные финансовые поощрения и субсидии, не перечисленные в 2025 году, что вынуждало их занимать осторожную выжидательную позициюМежду тем физические ограничения в производственном процессе (например, сушка оборудования в печах) также продлили цикл восстановления поставок. Ожидается, что самая ранняя партия новой готовой продукции выйдет на рынок лишь в начале марта, что приведёт к дефициту предложения после праздников. В отличие от этого, предприятия по выпуску анодных пластин из отходов, будучи ограничены поставками по долгосрочным контрактам, восстанавливались более плавно: недельная загрузка достигла 7,45%. Это дополнительно подтверждает текущую тенденцию структурного смещения спроса на медный лом в сторону плавильного звена. На фоне медленного возобновления работы у переработчиков нижнего звена и слабой готовности к закупкам сделки на рынке медного лома были вялыми, а запасы у трейдеров и в основных портах демонстрировали тенденцию к накоплению.

Если смотреть на февраль в целом, рыночная активность последовательно определялась преддпраздничными финансовыми колебаниями, естественной паузой на время праздников и послепраздничными выжидательными настроениями в отношении политики. Хотя спред цен между рафинированной медью и прутком из лома оставлял некоторый экономический простор для потребления, фактический спрос оставался подавленным на протяжении всего периода. Ключевое противоречие месяца углубилось: от простой ценовой игры оно перешло к системному тупику, совместно обусловленному неясными ожиданиями по политике и слабыми конечными заказами. В марте, по мере полного возобновления работы всех звеньев цепочки поставок после Праздника фонарей, предложение на рынке будет постепенно восстанавливаться. Однако ключ к выходу отрасли из затруднений по-прежнему заключается в том, прояснятся ли давно вызывающие вопросы бюджетно-налоговые меры и появится ли существенное восстановление заказов в конечных секторах, таких как недвижимость и электросети. После периода спокойного выжидания в марте рынок впервые пройдёт концентрированную проверку реального соотношения спроса и предложения.