Обзор рынка

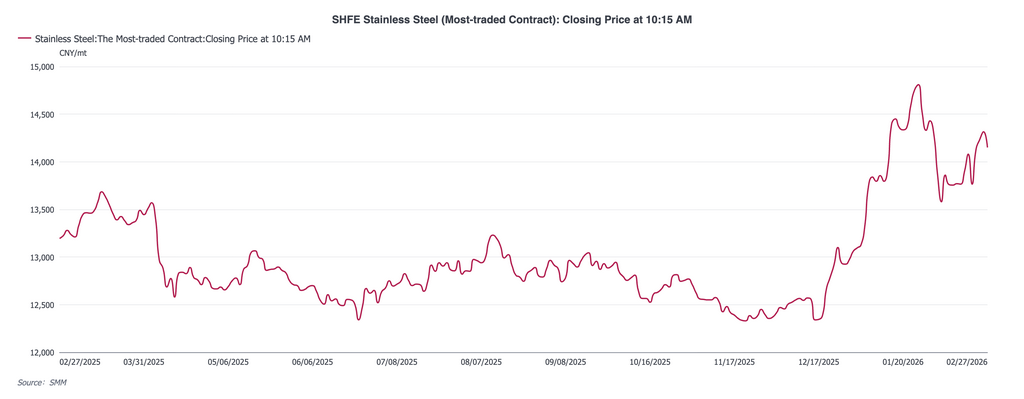

По данным SMM, в первую торговую неделю после праздников Лунного Нового года (24–27 февраля 2026 года) фьючерсный контракт на нержавеющую сталь (SS2604) открылся с повышением и сохранял восходящий тренд на фоне значительного роста затрат на сырьё.

К закрытию торгов 27 февраля цена контракта выросла до 14 150 юаней/т ($2065,69/т), что на 385 юаней/т ($56,20/т) или +2,80% выше предпраздничного уровня закрытия в 13 765 юаней/т ($2009,49/т).

В начале посленовогоднего периода восходящая динамика рынка в основном определялась ростом издержек на стороне предложения. Однако по мере быстрого смещения ценового центра вверх существенное накопление складских запасов за праздники создало ощутимое давление на потенциал роста. В результате фьючерсные цены сохраняли волатильность в диапазоне 14 100–14 200 юаней/т ($2058,39–$2072,99).

Макроэкономический анализ

С макроэкономической точки зрения рынок балансирует между достаточно обильной внутренней ликвидностью и неопределённостями в зарубежной торговой политике.

- Внутренние факторы: 25 февраля центробанк провёл операцию по годовому кредитованию (MLF) на 600 млрд юаней ($87,59 млрд), продолжив поддерживать высокую ликвидность в банковской системе. Это создаёт макроподдержку для традиционного пикового сезона потребления «Золотой март – Серебряный апрель» и стабилизирует рыночные ожидания.

- Внешние факторы: Торговый представитель США заявил о продолжении расследования по статье 301 в рамках торгового соглашения первого этапа, предложив повысить ставки «глобальных импортных пошлин» с 10% до 15% и выше. Потенциальные изменения тарифов усилили неопределённость во внешней макросреде, что может негативно сказаться на будущих экспортных ожиданиях для нержавеющей стали и смежной продукции.

Фундаментальные факторы: Запасы и спрос

С фундаментальной точки зрения посленовогодний рынок столкнулся с значительным накоплением складских запасов при том, что спрос со стороны конечных потребителей всё ещё находится в фазе восстановления.

- Запасы: Последние данные SMM показывают, что из-за длительных праздников Весеннего фестиваля социальные запасы значительно увеличились до 1,0161 миллиона тонн на этой неделе. Это на 121,6 тысячу тонн больше, чем уровень перед праздниками, который составлял 894,5 тысячи тонн, превысив отметку в один миллион тонн.

- Спот-транзакции: Рынок сейчас находится в фазе постепенного возобновления. Заводы по переработке пока не полностью возобновили работу, и текущая спотовая циркуляция в основном сосредоточена на распределении ресурсов между трейдерами. Реальная способность конечного рынка поглощать текущие высокие цены на ресурсы будет проверена после полного возобновления работы предприятий на следующей неделе.

- Настроения: В краткосрочной перспективе высокий уровень запасов оказывает значительное давление на цены. Однако, поддерживаемые ожиданиями пикового сезона «Золотого марта и Серебряного апреля», настроения держателей остаются временно стабильными, и массовых продаж не наблюдается.

Анализ затрат:

Значительное укрепление стороны затрат было ключевым фактором высокого открытия рынка на этой неделе. Под влиянием новостей о сокращении квот на никелевую руду из Индонезии и колеблющихся повышений цен на никель после праздников, существует сильная готовность поддерживать цены на сырье.

- Высокосортный никелевый чугун (NPI): По состоянию на 27 февраля, котировки были значительно повышены, увеличившись за одну неделю на 33,5 юаня ($4,89) до 1085 юаней за никелевую точку ($158,39 за никелевую точку).

- Высококарбонистый феррохром: Цены временно стабилизировались на уровне 8550 юаней за 50 базовых тонн ($1248,18 за 50 базовых тонн).

Ожидание дефицита руды быстро материализовалось после праздников, существенно повысив немедленные производственные затраты для сталелитейных заводов. Смещение центра затрат вверх эффективно ограничило пространство для корректировки рынка и вынудило пассивное, но устойчивое повышение центра спотовых цен.

Перспективы и стратегия:

В целом, рынок нержавеющей стали в первую неделю после праздников демонстрировал борьбу: "Сильные ожидания и высокие затраты" против«Слабая реальность и высокие запасы».

Хотя резкий рост цен на НПИ задал тон сильноколеблющемуся рынку, социальные запасы, превышающие миллион тонн, в сочетании с еще не проявившимся спросом конечных потребителей ограничили дальнейший потенциал роста.

В перспективе на следующую неделю торговая логика рынка постепенно сместится с «ориентированной на настроения» на «проверку фундаментальными факторами».

- Краткосрочный прогноз:Ожидается, что фьючерсные цены сохранят сильные колебания на высоких уровнях.

- Средне- и долгосрочный прогноз:Тренд будет зависеть от фактической реализации спроса в период пикового сезона «Золотого марта и Серебряного апреля» после полного возобновления работы downstream-секторов.

Промышленным клиентам рекомендуется внимательно следить за точкой перелома в запасах (снижение запасов) и фактическими условиями спотовых сделок на следующей неделе. Тщательно оценивайте риски покупки на пиках и разумно используйте хеджирующие инструменты для управления рисками.

![[SMM Нержавеющая сталь Экспресс] 16 апреля 2026 г.: Обзор рынка нержавеющей стали](https://imgqn.smm.cn/usercenter/VstiG20251217171732.jpeg)

![[SMM Нержавеющая сталь Экспресс] Новая индонезийская формула ценообразования на никель приведёт к резкому росту затрат в секторах нержавеющей стали](https://imgqn.smm.cn/usercenter/yaAtG20251217171733.jpg)