Многие считают, что риск обусловлен волатильностью цен. На самом деле для промышленной цепочки более смертельной угрозой является «асимметрия инструментов»: риск, который вы несете, является нестандартным (внебиржевой), но доступные вам инструменты стандартизированы.

В структуре затрат на нержавеющую сталь 304 никелевое чугунное сырье (NPI) является тяжеловесом, однако у него отсутствует непрерывно торгуемый фьючерсный контракт, который напрямую соответствует его физической структуре. На спокойных рынках NPI выступает в роли балластного камня; когда рынок меняется, он может стать якорем, тянущим корабль на дно.Кросс-товарное хеджирование (или хеджирование с использованием суррогатов) — это не попытка выглядеть продвинуто, а обеспечение того, чтобы, когда этот балластный камень сдвигается, у вас была хотя бы одна веревка для стабилизации корабля.

В системе нержавеющей стали (304) NPI — бесспорный «невидимый король». Согласно модели затрат SMM (Shanghai Metals Market), на NPI постоянно приходится 70–75% затрат на никелевое сырье в стандартной 304-й стали, что намного превышает долю чистого никеля (~1–2%) и нержавеющего лома (~18–23%).

Сложность с NPI заключается не в физической ценообразовании: фиксированные цены, долгосрочные контракты и расчеты на основе сторонних индексов (например, SMM) — обычная практика, физическая система не лишена опоры. Настоящий переломный момент кроется в управлении рисками: отсутствие специализированного фьючерсного контракта затрудняет хеджирование запасов «в первозданном виде».

В отличие от этого, рафинированный никель имеет зрелые инструменты публичного ценообразования и хеджирования на LME и SHFE (у нержавеющей стали также есть соответствующие контракты). Поэтому, когда компании хотят более активно и точно управлять риском обесценения запасов, они «накладывают» кросс-товарное хеджирование поверх системы физического ценообразования: используют фьючерсы на чистый никель или нержавеющую сталь в качестве хеджируемой позиции для покрытия части риска. Это обновление набора инструментов для контроля рисков, а не вынужденная замена.

Конечно, кросс-товарное хеджирование — это не замена 1:1. Ценовой спред (базис) между NPI и чистым никелем неоднократно колеблется в определенном диапазоне в зависимости от структуры спроса и предложения и настроений на рынке капитала. Как только корреляция ослабевает или спред достигает экстремальных значений, хеджирование может перейти из разряда «управления рисками» в разряд «негативных последствий несоответствия».

Для решения этой проблемы мы создали «четырехэтапный воронка принятия решений» на основе данных промышленной цепочки. Эта структура ближе к реальным торговым механизмам и определяет коэффициенты хеджирования, момент входа в позицию и смену инструментов, делая стратегию осуществимой и поддающейся оценке:

Оценить тренд → выбрать момент для формирования запасов → выбрать инструмент → контролировать пороговые значения

Шаг 1: определение тренда — чистый никель определяет «сколько хеджировать»

Первый принцип кросс-товарного хеджирования: не бороться с опорным инструментом.

Прежде чем решать, хеджировать ли запасы NPI, первым делом нужно смотреть не на NPI, а на макротренд замещающего инструмента: чистый никель (LME/SHFE).

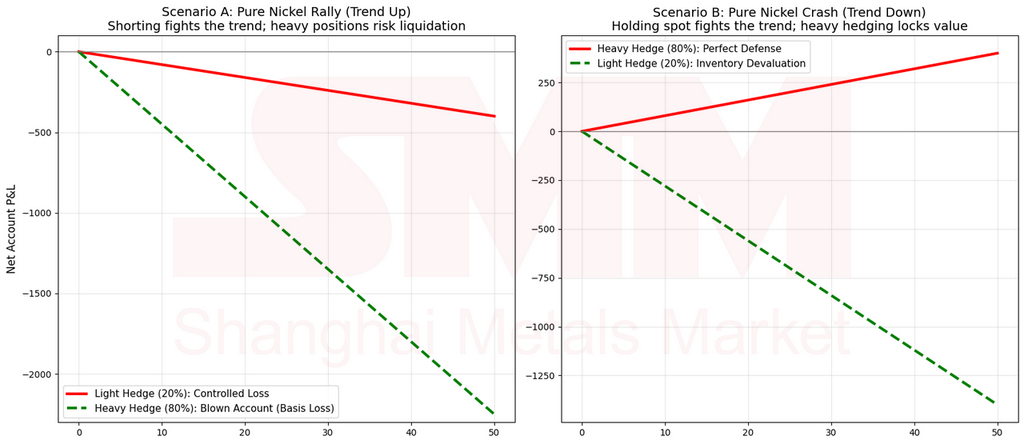

- Когда чистый никель в бычьем тренде: если глобальный чистый никель находится в цикле сокращения запасов или спрос сильный, ценовой тренд направлен вверх. Если компания из страха падения NPI агрессивно открывает значительные короткие позиции по чистому никелю, она рискует потерпеть «убытки от базиса»: NPI может не расти синхронно, но короткая фьючерсная позиция может быть подтянута вверх трендом.

- Стратегия: При бычьем макро-контексте для никеля самым мудрым решением будет не «не хеджировать», а «снизить коэффициент» — перейти от «агрессивного хеджирования» к «защитному хеджированию», сохранив больше физического экспозиции для захвата естественного роста стоимости запасов.

Приведенные выше цифры служат для иллюстрации механизма и объяснения логической цепочки.

- Когда чистый никель является медвежьим: Только когда глобальный чистый никель сталкивается с ожиданиями накопления запасов или слабым спросом, ФНП подвергается существенному системному риску обесценения.

- Стратегия: Решительно увеличить коэффициент хеджирования и использовать финансовые инструменты для фиксации текущей стоимости.

В одном предложении:

Тренд вверх: Хеджировать умеренно. Тренд вниз: Хеджировать активно.

Шаг 2: Выбор времени входа — «Матрица двойных ожиданий» inventory cycles

После того, как направление («Хеджировать или нет») определено, конкретный момент входа зависит от собственного inventory cycle ФНП. Самая распространенная ошибка здесь — рассматривать «Ожидаемый дефицит» как единое понятие. В реальности оно разделяется на два уровня — Краткосрочный дефицит и Среднесрочный дефицит — которые имеют разные основы для оценки и разные пути воздействия на цену.

- Краткосрочный дефицит (Чувственный/Немедленный): Напряженность, ощущаемая трейдерами на передовой — трудности с поиском товара, много запросов, но мало котировок, сокращение доступных для торговли ресурсов. Это определяет Спотовую эластичность. Как только спотовая эластичность теряется, ФНП становится «устойчивым к падениям или даже торгуется с премией», что напрямую усиливает базисный риск при межтоварном хеджировании.

- Среднесрочный/Долгосрочный дефицит (Рациональный/Данные): Жесткий баланс, выведенный из моделей — графики производства, темпы наращивания, рост потребления и т.д. Это определяет Устойчивость. Краткосрочная напряженность без среднесрочной поддержки часто является «легким ветерком»; наоборот, если среднесрочная напряженность не подтверждается «рыночными ощущениями», она переходит в «Зону застоя».

Следовательно, Шаг 2 — это уже не просто «Запасы + Ожидания», а реалистичная трехмерная оценка:

Запасы (Высокие/Средние/Низкие) × Краткосрочный С/П (Жесткий/Свободный) × Среднесрочный С/П (Жесткий/Свободный)

- Критическая поправка А: Смотрите на «Торгуемые запасы», а не на «резервуарные запасы», заблокированные держателями.

- Критическая поправка Б: Смотрите на Рентабельность ФНП. Сколько мощностей находится near the break-even point или страдает от инверсии денежных затрат?

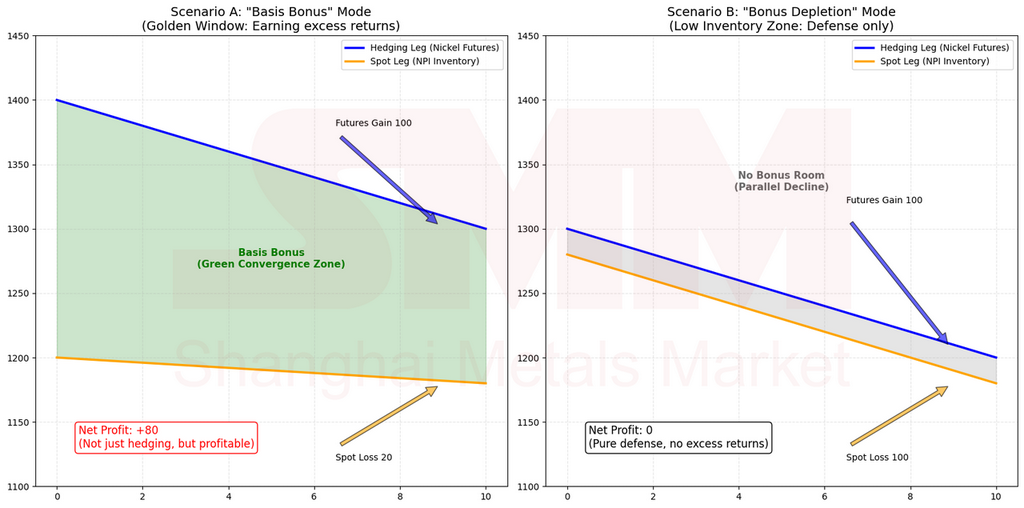

Концепция «Базисного бонуса» (Basis Dividend)

При межтоварном хеджировании «Базис» — это не просто textbook definition. Это спредовая структура между вашими физическими поставками ФНП и вашим инструментом хеджирования (фьючерсы на чистый никель/нерж. сталь). Результат определяется тем, сужается или расходится этот спред.

Когда мы говорим о «Базисном бонусе», мы описываем не спекуляцию. Мы описываем структурный попутный ветер: когда рынок переходит из «Застоя» в «Подтвержденную напряженность», дефицитность ФНП на spot часто приводит к сужению дисконта (Схождение базиса). Если в этот период вы держите короткую позицию по инструменту хеджирования, вы не только покрываете риск по запасам, но и получаете дополнительную «выгоду от хеджирования» от схождения спреда. Проще говоря: Лучший эффект хеджирования при тех же затратах.

Приведенные выше цифры служат для иллюстрации механизма и объяснения логической цепочки.

И наоборот, если вы наращиваете сильное хеджирование, когда спред уже значительно сузился, «Базисный бонус» исчезает, остаются только риски волатильности и breakdown корреляции.

Четыре ключевых торговых состояния (Логика выбора времени):

-

Зона застоя: Высокие запасы + Среднесрочный дефицит, но Краткосрочный свободный.

- Контекст: Данные рынка говорят о «жесткости», но реальность ощущается свободной, поскольку скрытые запасы играют буферную роль.

- Стратегия: Низкий-Средний коэффициент. Фокус на защите от рисков. Не ожидайте быстрого схождения базиса. Ключ — терпение.

-

Золотое окно: Средние запасы + Краткосрочная жесткость + Среднесрочная жесткость.

- Контекст: Самый эффективный момент. Рынок «ощущает» напряженность и «верит», что она продлится. Спред сходится здесь быстрее всего.

- Стратегия: Наивысший коэффициент хеджирования. Входить в шорт. Вы получаете выгоду как от покрытия риска, так и от «Базисного бонуса». Высокая capital efficiency.

-

Зона переполненного риска: Низкие запасы + Краткосрочная экстремальная жесткость + Среднесрочная жесткость.

- Контекст: Не путайте «Высокий риск» с «Необходимостью высокого коэффициента». Низкие запасы означают, что дисконт, вероятно, уже сошелся. Наращивание шортов здесь рискует вызвать обратную реакцию, когда ФНП не падает (из-за отсутствия товара), а фьючерсы на никель сильно колеблются.

- Стратегия: Снизить до Низкого-Среднего коэффициента. Понизить цель с «Заработка на базисе» до «предотвращения волатильности». Цель — выживание, а не выжимание последней капли прибыли.

-

Ловушка ложного дефицита: Низкие запасы, но Краткосрочный свободный / Среднесрочный свободный.

- Контекст: Конфликт «Данные против Реальности». Если spot легко купить (Краткосрочный свободный) или поставки разворачиваются (Среднесрочный свободный), «Низкие запасы» — это просто статичная цифра, а не поддержка цены.

- Стратегия: Выжидательная позиция или минимальное хеджирование.

Резюме Шага 2:

«Запасы показывают уровень воды; Краткосрочный — высоту волны; Среднесрочный — будет ли ветер дуть дальше.»

Шаг 3: Выбор инструмента — «План Б» при breakdown корреляции

В нормальных рыночных условиях ФНП и чистый никель движутся вместе. Однако, когда корреляция ослабевает, продолжение шорта по чистому никелю превращается из «хеджирования» в «ставку на неверное направление».

В этот момент вы активируете «План Б»: Проверьте fundamentals нержавеющей стали (НС), чтобы увидеть, можете ли вы переключить якорь с «Сырья» на «Прибыль готовой продукции».

- Сценарий А: Заводы НС имеют высокую прибыль + Хром не в дефиците + Поставки ФНП свободные.

- Логика: Слабость цен на сырье в конечном итоге передастся на готовую продукцию, сжимая прибыль прокатных заводов.

- Действие: Короткие позиции по фьючерсам на нержавеющую сталь. Вы хеджируетесь от сжатия прибыли, а не просто от падения цен на сырье.

- Сценарий Б: Прокатные заводы нержавеющей стали находятся на грани убытков.

- Логика: Нержавеющая сталь имеет сильную поддержку по себестоимости. Шортить нержавейку здесь рискованно.

- Действие: Выжидать или вернуться к защитной (низкое соотношение) хеджирование чистым никелем.

Ключевой вывод:

«Иногда ни одна из сторон не работает. Если корреляция с никелем нарушается, а нержавейка имеет сильную поддержку, не стоит форсировать. Высший уровень управления рисками — знать, когда оставаться в кэше (деньги)».

Шаг 4: Мониторинг переменных — два якоря «автоматического выключателя»

Настоящий контроль рисков — это не «установил и забыл». Вы должны отслеживать клапаны, которые меняют логику.

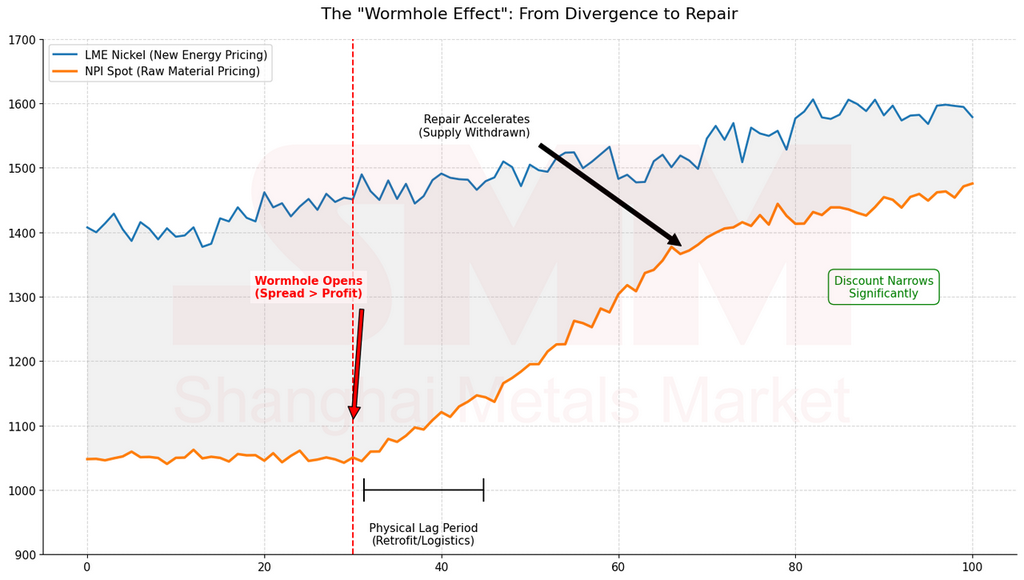

- «Эффект червоточины» файнштейна никеля

Файнштейн никеля соединяет параллельные вселенные нержавеющей стали и электромобилей. Когда спред между LME никелем и NPI расширяется достаточно, механизм конвертации активируется.

Приведенные выше цифры служат для иллюстрации механизма, чтобы объяснить логическую цепочку.

- Мониторьте: Ожидания конвертации. Как только ожидания растут, предложение NPI перенаправляется, дисконты сходятся, и структура базиса меняется. Ваша хеджевая нога и соотношение должны быть немедленно скорректированы.

-

«Защитный уровень» физической переработки

Теоретическая стоимость переработки NPI в чистый никель составляет примерно 350 юаней за пункт никеля. Это психологический и физический защитный уровень.

- Правило:

- Спред < 350: NPI дорог относительно чистого никеля (растет базисный риск).

- Спред > 400: NPI недооценен (выше запас прочности, лучшее время для активного хеджирования).

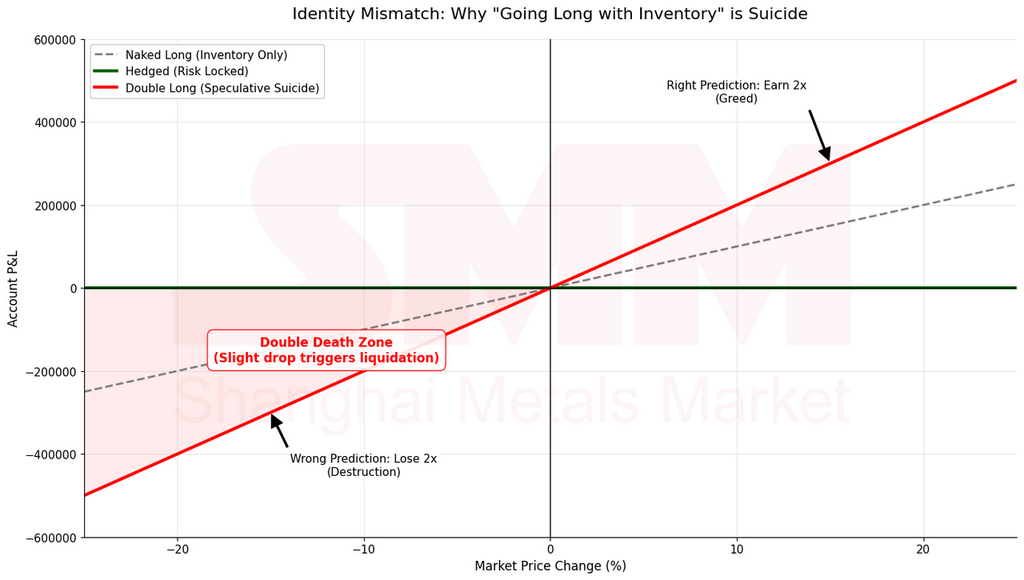

ЧАВО: «Тренд восходящий, можно ли открывать лонг?» — Различайте хеджирование и спекуляцию

Многие спрашивают: «Если тренд бычий, почему нельзя открыть лонг по фьючерсам?»

Можно, но вы должны прояснить: Вы хеджируете или спекулируете?

- Если у вас есть запасы NPI: Вы по своей природе «Лонг по физике». Ваш риск — падение цены. Если вы также откроете лонг по фьючерсам, вы добавляете плечо в том же направлении. Если цена упадет, вы понесете двойные убытки. Это не хеджирование, а усиление волатильности.

- Если у вас короткая физическая позиция (нужно докупить позже/фиксированные заказы):Только тогда длинная позиция по фьючерсам считается хеджированием.

Примечание: В статье рассматривается «Короткая хеджирующая нога», поскольку мы обращаемся к держателям запасов, пытающимся предотвратить обесценивание.

Заключение: Поиск баланса в дисбалансе

Торговля в цепи нержавеющей стали — это, по сути, поиск баланса в несоответствии междуНестандартными активами (NPI) иСтандартизированными инструментами (фьючерсами).

Тренды чистого никеля — это направление ветра; «торгуемость» запасов — это течение; краткосрочное напряжение — это высота волны; среднесрочное напряжение — это муссон; а файнштейн/пороги — ваш компас и предохранитель.

Этасистема «Тренд → Запасы → Инструмент → Порог»не гарантирует прибыль по каждой сделке. Но она обеспечивает, что в экстремальных рыночных условиях предприятие всегда остается на стороне вероятности и логики.

«Не открывайте самый крупный шорт в самый переполненный момент. Не цепляйтесь за единственный инструмент, когда корреляции рушатся. Не придерживайтесь старого сценария после срабатывания порогов.»

Рынок не будет мягким только потому, что вы понимаете логику, но он вознаграждает тех, кто встраивает логику в свой процесс. Цель — не просто выиграть одну сделку, а обеспечить, чтобы вы оставались за столом для принятия решений, когда накатит следующая экстремальная волна.

Приложение: Четыре типичных сценария

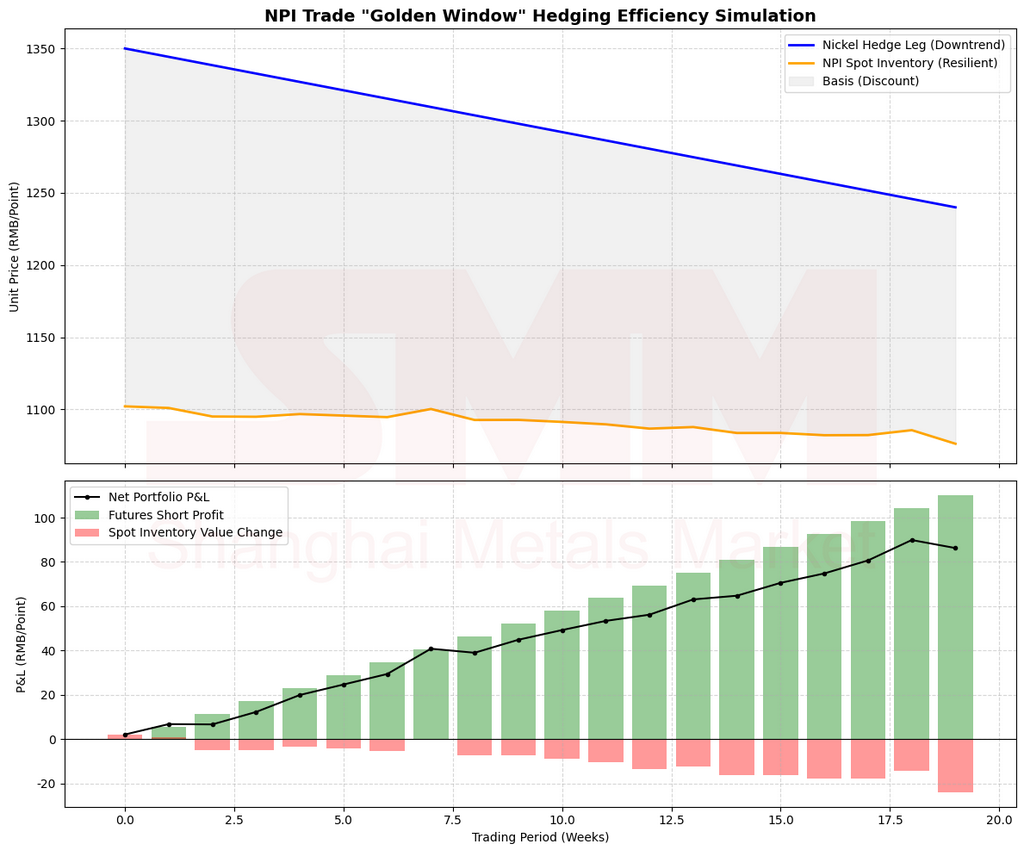

Случай 1: Почему «Золотое окно» предлагает наивысшую эффективность хеджирования

Сценарий:Вы — трейдер, владеющий запасами NPI (чугунный никель). Ваш самый большой страх — «внезапная медвежья свеча, пробивающая ваш ценовой пол». В этот момент сходятся три рыночных условия:

- Макротренд чистого никеля:Глобальный чистый никель переходит от сильного к слабому. Импульс дестока замедляется, и цены начинают колебаться с нисходящим уклоном (определяется по запасам и ценовым трендам на LME/Шанхайской бирже).

- Уровни запасов:Обращающиеся запасы NPI находятся на «среднем уровне» — ни на минимальных, ни на экстремально избыточных уровнях.

- Двойное подтверждение дефицита:

- Краткосрочная перспектива: На физическом рынке наблюдается «сложность с поиском товара; много запросов, но мало предложений».

- Среднесрочная перспектива: Модели показывают, что предложение останется ограниченным (неопределенность в отношении ввода в эксплуатацию/наращивания производства, в то время как производственные графики остаются на высоком уровне).

Приведенные выше цифры предназначены для иллюстрации механизма и объяснения логического пути.

Четырехэтапное выполнение:

- Шаг 1 (Тренд): Чистый никель не сильно растет, что позволяет увеличить коэффициент хеджирования.

- Шаг 2 (Выбор момента): Средний уровень запасов + краткосрочная нехватка + среднесрочная нехватка — это классическое «Золотое окно».

- Шаг 3 (Инструмент): Корреляция сохраняется; используйте чистый никель в качестве основной позиции для хеджирования.

- Шаг 4 (Мониторинг пороговых значений): Следите за «скоростью сближения дисконта» и «снижением оборотных запасов», а не за абсолютными уровнями цен.

Почему это «наивысшая эффективность»? Потому что рынок склонен к определенной структуре: дисконт по NPI сходится быстрее, чем падает цена на чистый никель.

Интуиция: Средний уровень запасов означает, что рынок еще не потерял свою эластичность, но он достаточно ограничен, чтобы быть чувствительным. Как только появляются сигналы о нехватке, происходят всплески пополнения запасов, и дисконт закрывается, как молния. Занимая короткую позицию по позиции хеджирования здесь, вы часто получаете две вещи:

- Хеджируется риск, связанный с запасами (не страшно, если цены действительно снизятся).

- Исправление базы обеспечивает «попутный ветер» (даже если цены не снизятся сильно, база движется в вашу пользу).

Числовая иллюстрация:

Предположим, NPI снижается на 3%, а чистый никель — на 5%. Вы занимаете короткую позицию по чистому никелю: вы зарабатываете 5% по фьючерсам и теряете 3% на физическом рынке, в результате получаете чистую прибыль в размере 2%. Это фактически превращает ваши затраты на риск в «отрицательные затраты». Это и есть истинная эффективность хеджирования — не ставка на направление, а ставка на структуру.

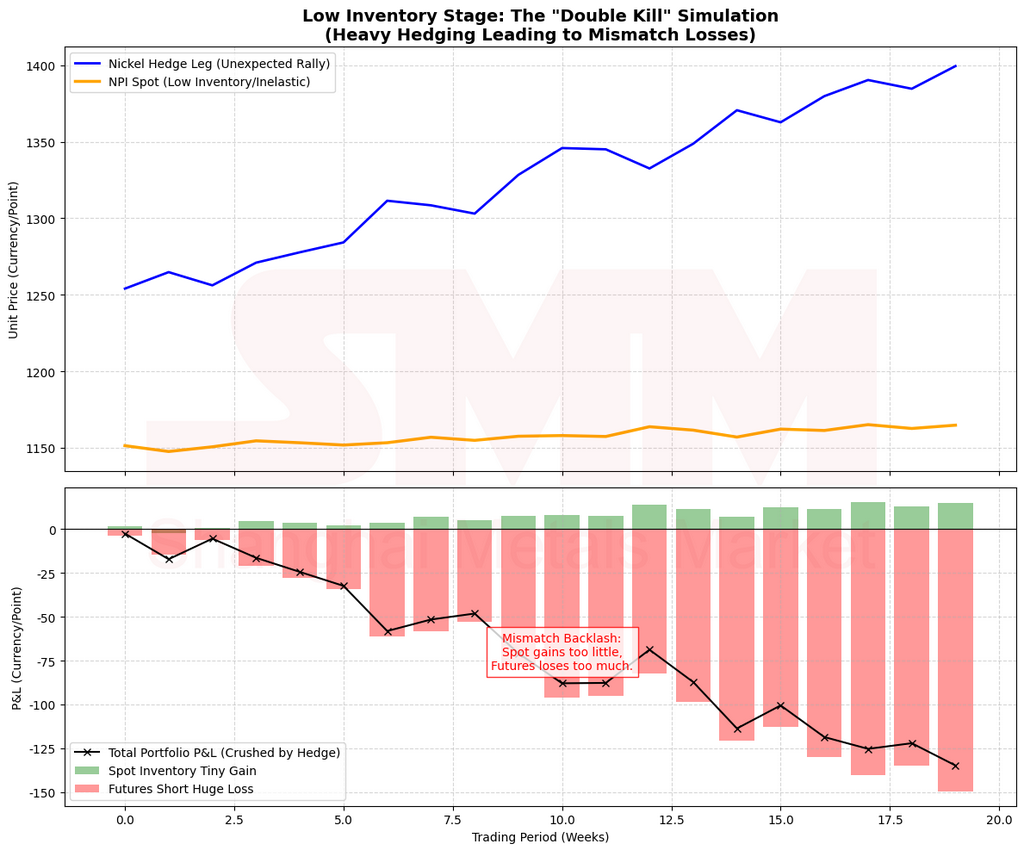

Случай 2: Почему «сверхнизкие запасы» требуют защитного хеджирования, а не агрессивного шортинга

Сценарий: Запасы уже очень низки, а физическое предложение крайне ограничено, что создает ситуацию, когда «малейшее напряжение вызывает скачок цен». Краткосрочная напряженность высока, и среднесрочные перспективы остаются tight.

Ловушка: Многих вводит в заблуждение фраза: «Опасность наибольшая, когда дефицит максимален, поэтому хеджируйте с максимальной силой». При кросс-товарном хеджировании это часто приводит к катастрофе.

Правильный подход: Ключ не в том, хеджировать ли, а в переходе от «агрессивной» к «защитной» позиции.

- Хеджирование все же допустимо: У вас сохраняется ценовой риск по физическому активу.

- Сохраняйте низкий коэффициент хеджирования: Скорее всего, дисконт уже значительно сузился. Догоняющий шорт по хеджирующей ноге сейчас делает вас уязвимым для «выноса» волатильностью.

Почему коэффициент должен быть низким? Низкие запасы означают, что физическая «эластичность исчезла»:

- Когда цены падают, NPI не снижается.

- Когда цены растут, NPI склонен к «gap up» (резкому росту).

- Это создает страшный «Двойной удар»: ваша короткая нога (чистый никель) более волатильна, а ваша физическая нога (NPI) не движется в вашу пользу.

Приведенные выше цифры служат для иллюстрации механизма, чтобы объяснить логическую цепочку.

Численная иллюстрация «Двойного удара»:

- Вы боитесь, что NPI упадет, поэтому активно шортите чистый никель.

- Результат: NPI падает всего на 1% (или остается без изменений), а чистый никель взлетает на 8% (из-за макротрендов, потоков капитала или шорт-сквиза).

- Вместо хеджирования вас ждет кошмар: физический актив не принес прибыли, а фьючерсы упали на 8%.

Ключевой вывод: Этап низких запасов предназначен для защиты от волатильности, а не для выжимания последней копейки из скидки.

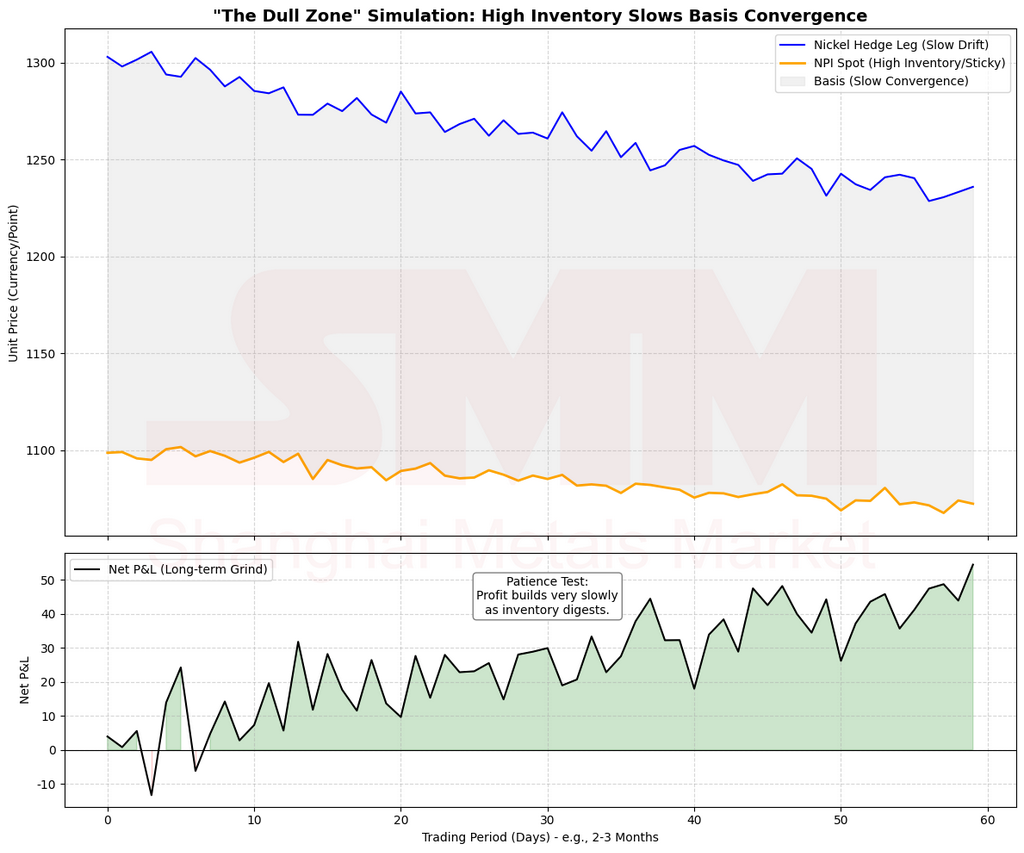

Случай 3: Почему «Высокие запасы + Среднесрочный дефицит» приводят к медленной реализации

Сценарий: На поверхности запасы высоки, и физический рынок кажется спокойным. Однако модели указывают на будущий дефицит (среднесрочный дефицит действителен).

Исполнение через воронку:

- Шаг 2 Классификация: Это попадает в «Зону покоя».

- Среднесрочная напряженность + Краткосрочный спад = Рынок еще не имеет «физического подтверждения».

- Корректировка: Вы можете хеджировать, но измените цель. Вы здесь не для заработка на базисе; вы здесь, чтобы закрыть хвостовые риски и должны принять, что «вам придется ждать».

Приведенные цифры иллюстрируют механизм, объясняя логическую цепочку.

Почему реализация медленная?

Высокие запасы действуют как буфер, замедляя ценовую реакцию на будущий дефицит. Вы должны ждать одного из двух триггеров:

- Запасы фактически снизятся до среднего уровня.

- Краткосрочный рынок начнет демонстрировать трудности с поставками и сокращение котировок.

До этого момента схождение скидки не будет таким четким, как в «Золотом окне». Высокие запасы не отменяют будущий дефицит; они лишь означают, что рынок не спешит.

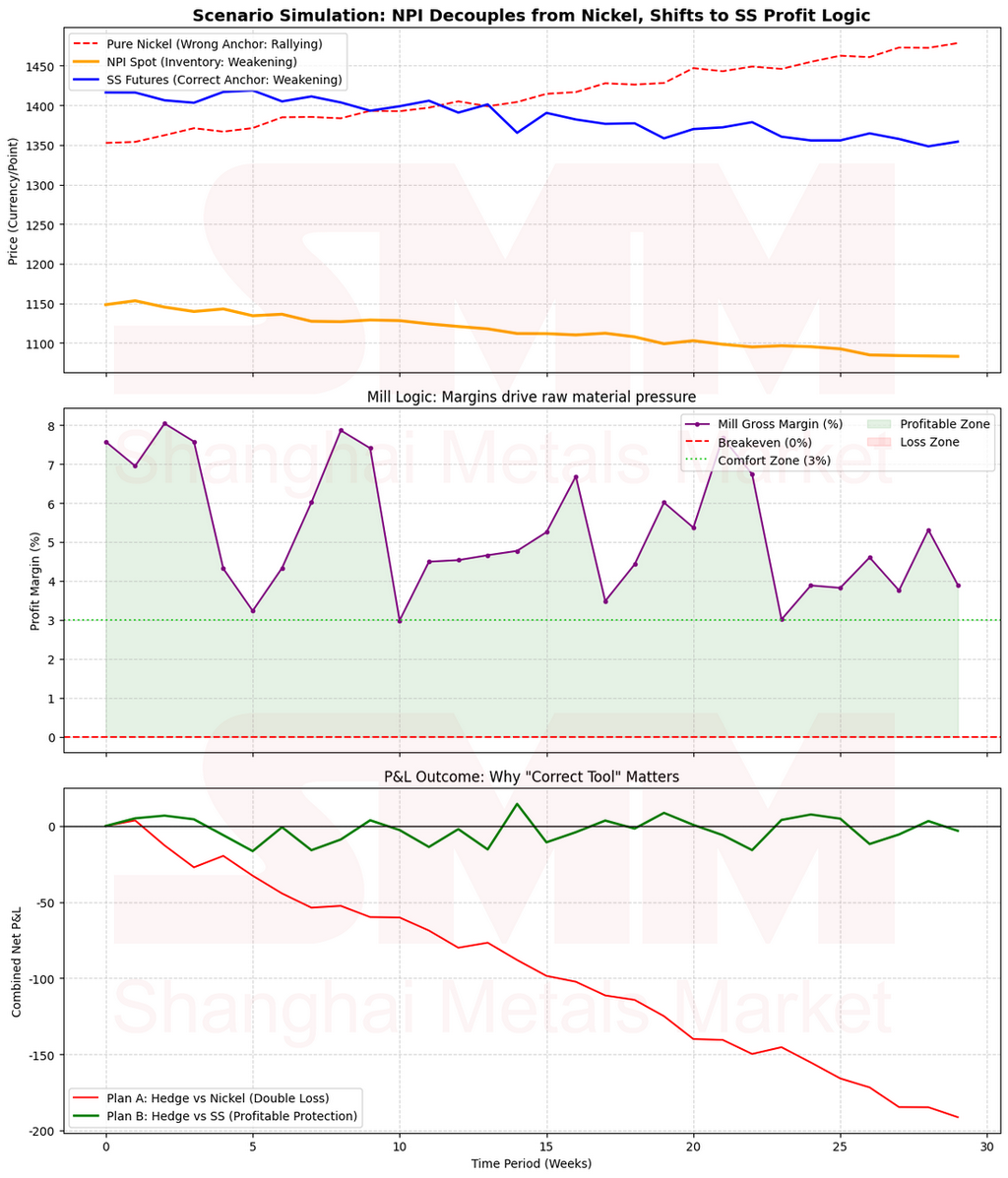

Случай 4: Когда корреляция нарушается — переход на нержавеющую сталь вместо шорта чистого никеля

Сценарий: Типичное несоответствие:

- Никелевый чугун (NPI): Цены ослабевают, а скидки расширяются из-за ослабления предложения.

- Чистый никель: Цены остаются устойчивыми из-за более сильной цепочки электромобилей или ограниченных мощностей переработки.

- Если вы продолжите шортовать чистый никель, вы столкнетесь с болью от «роста хеджирующей ноги при падении или стагнации физической ноги. "

Правильный подход (шаг 3, план Б): Проверьте, есть ли у нержавеющей стали (НС) возможность для "возврата прибыли". Переключайтесь только в том случае, если:

- прибыль сталелитейных заводов высока, феррохром не в дефиците, а будущее давление на поставки велико: слабость НПИ в конечном итоге передастся готовому продукту, снижая прибыль. Шортинг НС здесь — это высоконадежная игра на "сжатие маржи".

- Если заводы уже теряют деньги, а НС имеет сильную поддержку затрат: шортинг НС может привести к сжатию в результате отскока. В этом случае сократите позиции или оставайтесь в стороне.

Приведенные выше цифры предназначены для иллюстрации механизма, чтобы объяснить логический путь.

Почему НС иногда "более похожа на НПИ"?

Когда НПИ отделяется от чистого никеля, его цена отражает "структуру прибыли и сырья в цепочке нержавеющей стали", а не мировые цены на рафинированный никель. Использование НС в качестве хеджа перемещает ваш якорь с "рафинированного никеля" на "маржу готовой продукции", обеспечивая более короткий и прямой путь передачи.

SMM Originals | Команда SMM по никелю и нержавеющей стали

- Автор: Брюс Чью Зонг Синь | Аналитик по нержавеющей стали

- Главный супервайзер: Ширли Ванг | Вице-президент SMM

- Поддержка исследований: Томас Фенг | Директор по исследованиям; Лия Чжан | Аналитик по НПИ

- Поддержка данных и моделей: Тим Ли (сульфат никеля); Энзо Бруклин (никелевая руда); Миррор Линь (промежуточные продукты); Вэньфэй Гао (нержавеющая сталь)

- Деловые отношения: Аллен Ву; Сюян Ван; Цзицзянь Чжэн

Copyright © SMM. Все права защищены. Этот внутренний материал предназначен только для образовательного обмена и не является инвестиционной или торговой рекомендацией.

![[SMM Нержавеющая сталь Экспресс] Защитные меры ЕС в отношении стали на фоне реформы ценообразования на никель в Индонезии](https://imgqn.smm.cn/usercenter/CjEnN20251217171733.jpg)

![[SMM Нержавеющая сталь Экспресс] 16 апреля 2026 г.: Обзор рынка нержавеющей стали](https://imgqn.smm.cn/usercenter/VstiG20251217171732.jpeg)