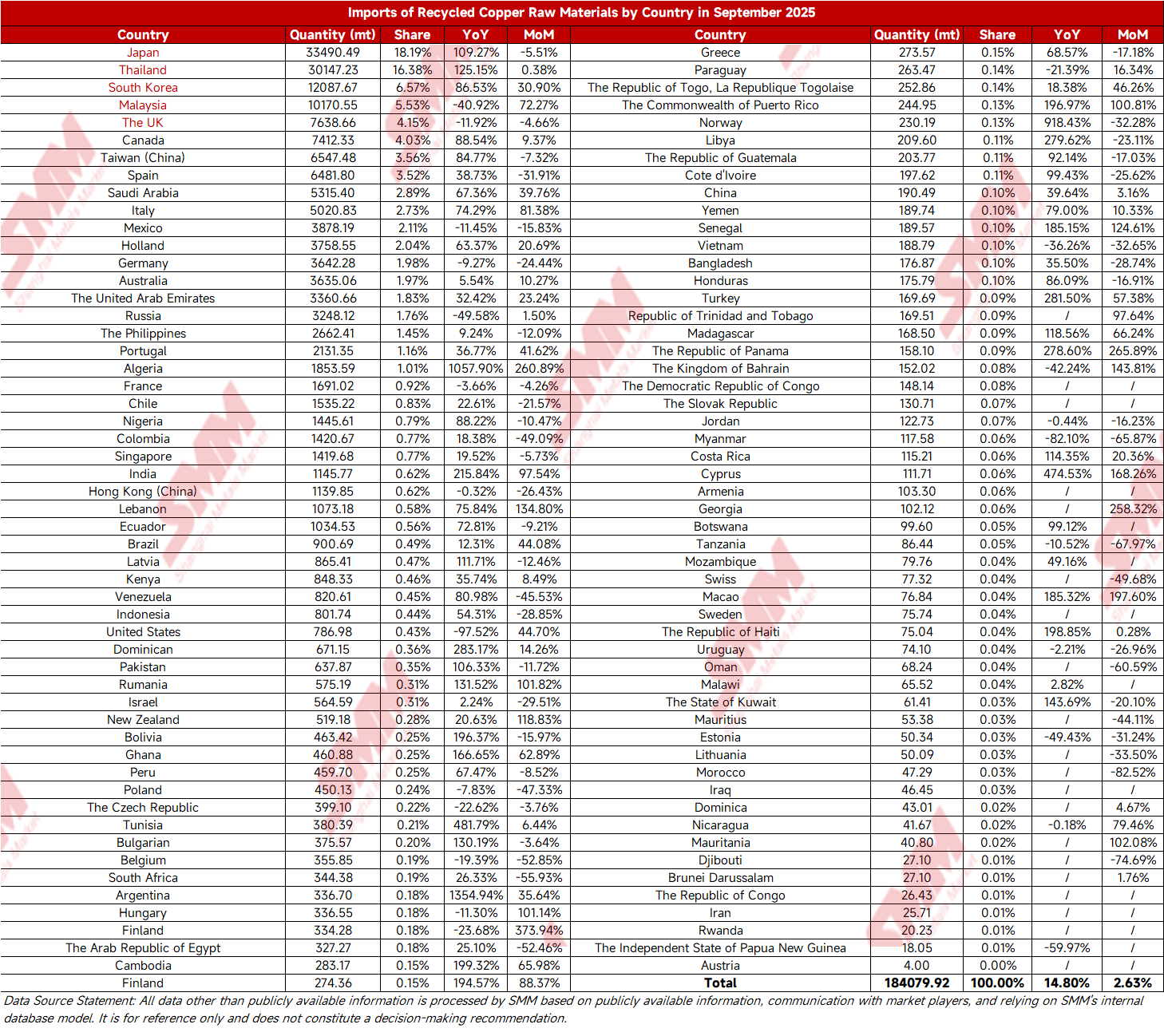

Согласно последним данным Главного таможенного управления, импорт медного лома и измельчённого медного лома в Китае в натуральном выражении достиг 184,100 тонн в сентябре 2025 года, что на 2,63% больше по сравнению с предыдущим месяцем и на 14,8% в годовом исчислении. Совокупный импорт за первые три квартала составил 1,699 млн тонн, увеличившись на 1,38% в годовом выражении (код ТН ВЭД 74040000).

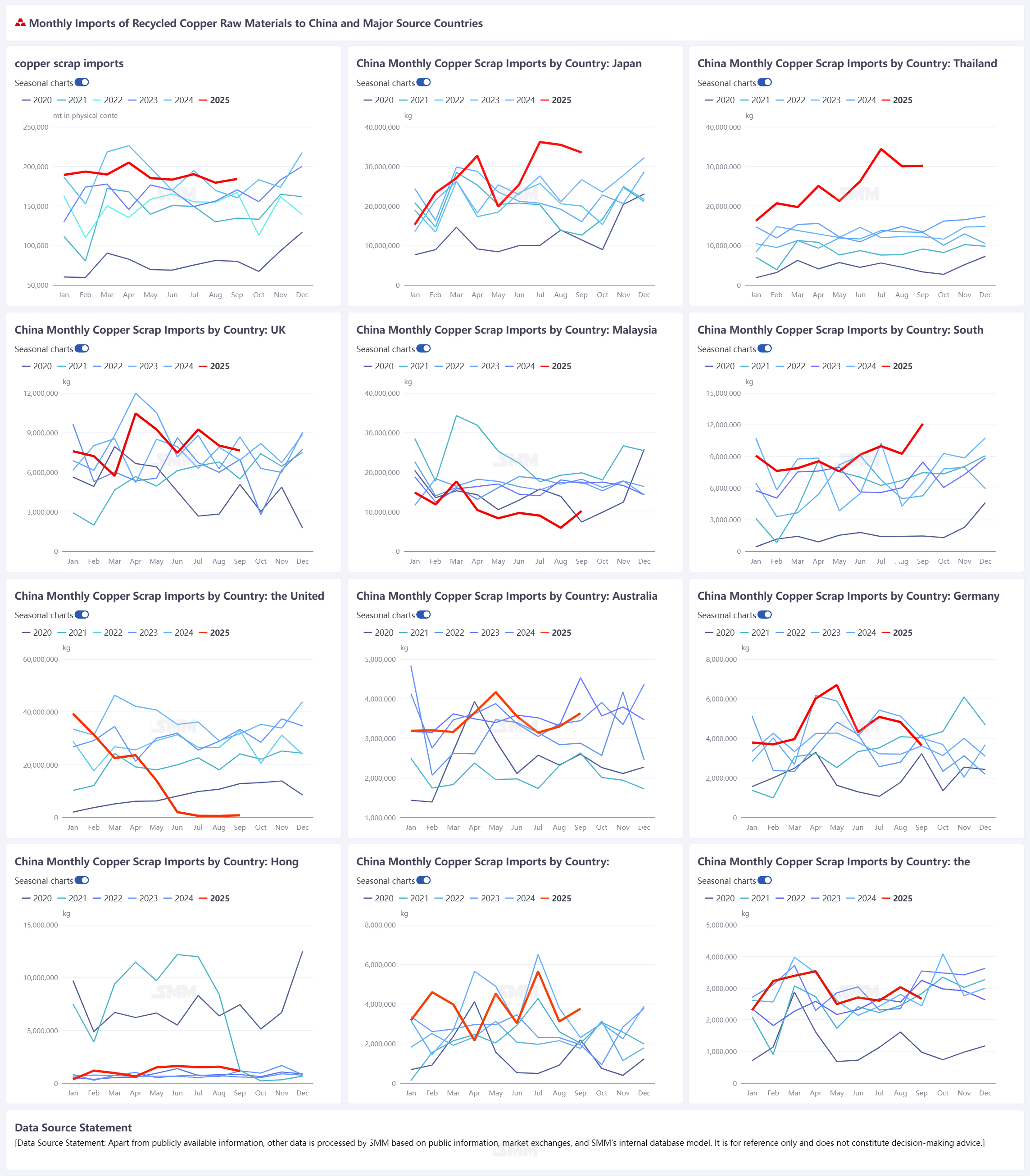

Япония оставалась крупнейшим поставщиком измельчённого медного лома для Китая, экспортировав в Китай 33,500 тонн в сентябре. Хотя это означало небольшое снижение на 5,51% по сравнению с предыдущим месяцем, показатель резко вырос на 109,27% в годовом исчислении, составив 18,19% от общего объёма импорта за тот месяц. За ней следовал Таиланд с 30,000 тонн в натуральном выражении, что составило 16,38% от общего объёма, — рост на 0,38% по сравнению с предыдущим месяцем и резкое увеличение на 125,15% в годовом исчислении. Другие страны, такие как Южная Корея, Малайзия, Великобритания и Канада, также вошли в число ведущих источников импорта, что отражает более диверсифицированную структуру происхождения сырья для импорта вторичной меди в Китае. Примечательно, что поставки из США продолжали занимать низкую долю на китайском рынке: импорт в сентябре составил всего 786,98 тонн, или 0,43% от общего объёма. Доля рынка, ранее принадлежавшая США, постепенно заполняется другими регионами, такими как Япония и Таиланд, что свидетельствует о продолжающихся глубоких корректировках в глобальной торговой ландшафте для вторичного медного сырья.

В первые три квартала 2025 года импорт вторичного медного сырья в Китае показал стабильный рост. Импорт только за сентябрь достиг положительного роста как в годовом, так и в месячном выражении, что отражает стабильный спрос на вторичное медное сырье на фоне перехода страны к зелёному и низкоуглеродному развитию. С точки зрения структуры поставок тенденция к диверсификации источников импорта продолжает усиливаться: азиатские страны, такие как Япония и Таиланд, становятся основными поставщиками, в то время как доля поставок из США продолжает сокращаться. Глобальные торговые потоки вторичной меди претерпевают структурные изменения. В перспективе, под влиянием целей «двойного углерода» и при поддержке внутренней политики для отрасли вторичных металлов, спрос Китая на высококачественную вторичную медь, как ожидается, сохранит стабильный рост. По мере дальнейшей корректировки международных цепочек поставок доля сырья из регионов, таких как Юго-Восточная Азия и Европа, вероятно, продолжит увеличиваться. Отечественным предприятиям следует активно диверсифицировать каналы поставок, повышать возможности обеспечения ресурсами и способствовать зелёному и устойчивому развитию отрасли. (Данные о сентябрьских импортах вторичного сырья меди приведены ниже.)