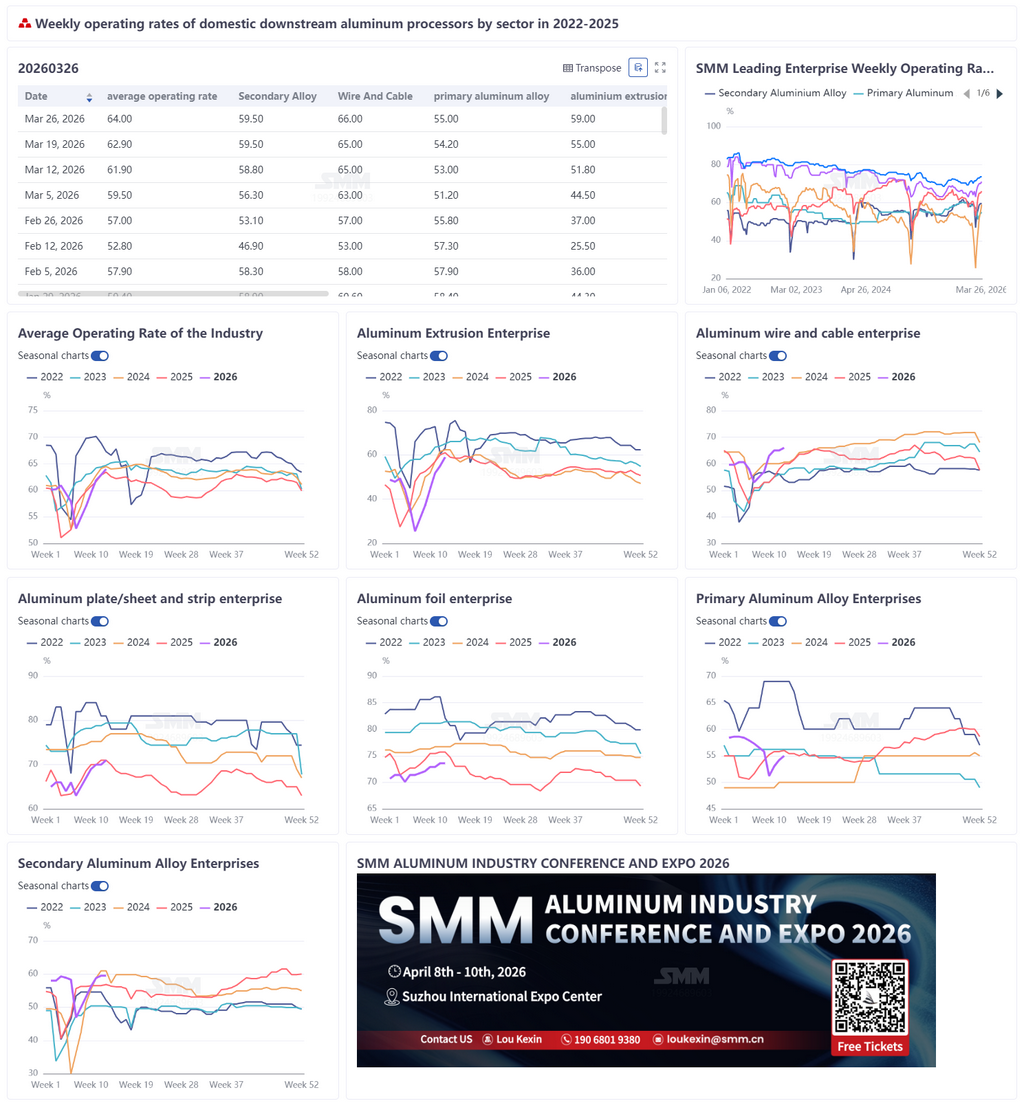

27 de março de 2026:

Nesta semana, a taxa operacional semanal das principais empresas chinesas de processamento de alumínio a jusante subiu 1,1 ponto percentual em relação ao mês anterior, para 64%. As taxas operacionais entre os diferentes segmentos mostraram recuperação diferenciada, e o consumo voltou gradualmente ao ritmo da alta temporada, mas o nível geral ainda ficou abaixo do mesmo período do ano passado, com a força da recuperação da demanda entrelaçada com perturbações do ambiente macroeconômico. A taxa operacional de fios e cabos de alumínio subiu 1 ponto percentual em relação ao mês anterior, para 66%, com melhora constante, já que a forte demanda por formação de estoques para a construção da rede elétrica foi reforçada pela aceleração da implementação de projetos de UHV e de transmissão e transformação de energia; a taxa operacional de chapas/folhas e tiras de alumínio subiu para 71%, com a demanda por armazenamento de energia sustentando a estabilidade do mercado. Os pedidos de chapas automotivas melhoraram em relação ao mês anterior, mas permaneceram fracos na comparação anual, enquanto um aumento de cinco vezes nas tarifas de frete de exportação para o Oriente Médio limitou o crescimento incremental. No curto prazo, o mercado pode manter uma tendência de oscilação, com recuperação limitada do consumo, e o desempenho da alta temporada continuou mais fraco do que no mesmo período de anos anteriores; a taxa operacional de folha de alumínio manteve-se estável em 73,6%, à medida que a alta temporada tradicional coincidiu com a demanda de curto prazo por folha para baterias. A folha para embalagens de alimentos e a folha farmacêutica sustentaram os fundamentos, mas os cronogramas de produção de folha para baterias desaceleraram antes da mudança na política de rebate tributário; a taxa operacional de extrusão de alumínio aumentou 4 pontos percentuais, para 59%, à medida que a demanda da construção apresentou leve recuperação após o recuo dos preços do alumínio, enquanto os pedidos dos setores de novas energias e de energia elétrica no segmento industrial forneceram apoio claro. Linhas de produção recém-comissionadas contribuíram com produção adicional, mas o sentimento de espera entre os usuários finais persistiu, o ritmo de recuperação da alta temporada permaneceu moderado e o consumo na comparação anual ainda não havia retornado ao nível do ano passado; a taxa operacional do alumínio secundário ficou estável em 59,5%, já que os pedidos da alta temporada ficaram abaixo das expectativas. As margens a jusante permaneceram sob pressão, enquanto as exportações prejudicadas para o Oriente Médio criaram um duplo entrave. As compras permaneceram cautelosas, as empresas careciam de motivação para retomar a produção, e a inclinação da recuperação do consumo continuou suave, abaixo do desempenho do mesmo período do ano passado; a taxa operacional da liga de alumínio primário subiu para 55%, à medida que a retomada das linhas de produção elevou a produção, apoiada por um crescimento moderado da demanda final. No entanto, as transações foram prejudicadas pelas flutuações dos preços do alumínio, e a fraqueza das consultas a jusante limitou novos ganhos, deixando relativamente fraca a recuperação do consumo na alta temporada. No geral, a maioria dos segmentos da indústria de processamento de alumínio viu as taxas de operação se recuperarem com a retomada do trabalho, mas, em meio à incerteza sobre a tendência dos preços do alumínio e à lenta recuperação da demanda, o consumo voltou ao ritmo típico da alta temporada, enquanto a força real permaneceu abaixo do mesmo período do ano passado, e a sustentabilidade dos pedidos a jusante ainda requer confirmação adicional.

Liga de Alumínio Primário: Nesta semana, a taxa de operação da indústria de ligas de alumínio primário subiu 0,8 ponto percentual, para 55%, mostrando uma tendência geral de recuperação lenta. Os produtores elevaram gradualmente os níveis de operação em sequência. Após a digestão parcial dos estoques anteriores, as empresas começaram a aumentar a produção para entregar pedidos de contratos de longo prazo. O consumo final manteve crescimento moderado, oferecendo algum suporte à produção atual. No entanto, uma forte recuperação da taxa de operação continuou limitada, principalmente devido às recentes oscilações acentuadas nos preços do alumínio. Os preços do alumínio recuaram nos dois dias anteriores, e algumas empresas a jusante esperavam comprar com base em preços vinculados a futuros, mas as empresas de ligas de alumínio primário resistiram a vender a preços baixos e não estavam dispostas a ceder margens em produtos com altos custos de produção, o que resultou em transações prejudicadas. Além disso, a atividade de consultas dos traders a jusante foi claramente mais fraca do que antes do Ano-Novo Chinês, limitando ainda mais o espaço para melhora da taxa de operação. Espera-se que a taxa geral de operação continue sua lenta recuperação na próxima semana.

Chapas/Lâminas e Tiras de Alumínio: Nesta semana, a taxa de operação das principais empresas de chapas/lâminas e tiras de alumínio subiu 1 ponto percentual em relação ao mês anterior, para 71%. No nível operacional, o mercado de chapas/lâminas e tiras de alumínio permaneceu estável durante a semana, e as principais empresas mantiveram produção estável; do lado do consumo final, a demanda a jusante do setor de armazenamento de energia permaneceu robusta, e as principais fabricantes de células de bateria mantiveram altas taxas de utilização da capacidade, concentrando-se principalmente em garantir o fornecimento sob acordos de longo prazo. Embora as entregas de pedidos à vista tenham permanecido relativamente apertadas, ainda sustentaram a demanda por materiais de chapas/lâminas e tiras de alumínio usados em carcaças de baterias relacionadas ao armazenamento de energia e materiais de brasagem. Afetados pela mudança de política e pelo Ano-Novo Chinês, os pedidos de chapas automotivas melhoraram em março na comparação mensal, mas ainda se mostraram fracos em relação ao mesmo período do ano passado. Nas exportações, a COSCO Shipping retomou em 25 de março as reservas para o Oriente Médio, mas as tarifas de frete dispararam cinco vezes. Somado ao fato de que o Ramadã havia acabado de terminar no Oriente Médio e de que vendedores e compradores permaneciam relativamente cautelosos nas negociações, a recuperação das exportações foi lenta. No curto prazo, espera-se que o mercado de chapas e tiras de alumínio permaneça estável, mas será difícil elevar ainda mais as taxas de operação devido às restrições impostas pelas flutuações dos preços do alumínio, pelos pedidos do setor automotivo e pelas exportações para o Oriente Médio.

Fios e cabos de alumínio: nesta semana, a taxa semanal de operação da indústria chinesa de fios e cabos de alumínio atingiu 66%, alta de 1 ponto percentual em relação ao mês anterior, mostrando uma tendência de melhora constante. O setor está atualmente em um período crítico de formação de estoques para a construção da rede elétrica e, com a aceleração dos projetos de UHV e de transmissão e transformação de energia, as características de demanda da alta temporada tornaram-se cada vez mais evidentes. O entusiasmo de compra a jusante permaneceu elevado, o ritmo de retirada de mercadorias se intensificou, e as matérias-primas de vergalhão de alumínio precisaram ser reservadas com 2 a 3 dias de antecedência, com o padrão de oferta apertada persistindo. O ritmo de avanço dos grandes projetos acelerou neste ano, incluindo o início da construção do projeto UHV de ±800 kV Mengxi–Pequim–Tianjin–Hebei e a retomada do projeto de 1.000 kV Datong–Huailai–Tianjin Sul, juntamente com o avanço intensivo dos projetos de transmissão e transformação de energia de 500 kV e 200 kV, o que liberou significativamente a demanda por fios e cabos de alumínio. À medida que as licitações de pedidos da rede elétrica se tornam gradualmente mais claras e a execução dos projetos se aprofunda, espera-se que o alto nível de atividade do setor continue, e a taxa de operação deve manter tendência de alta.

Extrusão de alumínio: nesta semana, a taxa de operação da indústria chinesa de extrusão de alumínio foi de 59%, alta de 4 pontos percentuais em relação ao mês anterior e queda de 2 pontos percentuais na comparação anual. Na extrusão para construção, algumas empresas em Shandong relataram que a queda dos preços do alumínio deu algum impulso à demanda do mercado de construção, com aumento mensal dos pedidos a jusante. Na extrusão industrial, empresas em Fujian, Hunan e outras regiões relataram demanda recente sólida de setores de novas energias, como automóveis e baterias, elevando as taxas de operação das empresas relacionadas. Entre elas, uma linha de produção recém-construída em uma empresa de Fujian já entrou em operação, produzindo principalmente placas terminais para baterias. Além disso, algumas empresas de extrusão em Shandong informaram que os pedidos relacionados a aplicações de energia, como dutos elétricos e transformadores, tiveram bom desempenho, sustentando suas taxas operacionais. Olhando adiante, espera-se que o mercado de extrusão para construção continue sua recuperação gradual, embora o ritmo deva permanecer moderado; com o apoio da melhora contínua da demanda por extrusão industrial, especialmente no setor de novas energias, a taxa operacional geral da indústria de extrusão de alumínio deve permanecer estável e melhorar.

Folha de Alumínio: Nesta semana, a taxa operacional das principais empresas de folha de alumínio permaneceu estável em relação ao mês anterior, em 73,6%. No nível operacional, em meio à tradicional alta temporada de março, a demanda por diversos produtos de folha de alumínio se recuperou, as empresas líderes mantiveram uma carteira de pedidos robusta e o ritmo de produção permaneceu estável. Do lado dos pedidos, a demanda por folha para embalagens de alimentos e folha farmacêutica permaneceu em alta temporada, sustentando os fundamentos das taxas operacionais; impulsionada pela política de reembolso tributário, a demanda aumentou, e a corrida para exportação entre pequenas células de bateria foi notável. A demanda por folha para baterias foi impulsionada no curto prazo pela corrida de instalação e pela corrida de exportação no setor de baterias, mas, com a aproximação da data de implementação da política em 1º de abril, algumas fábricas de folha para baterias já haviam desacelerado o cronograma de produção dessa parcela de pedidos. Quanto às taxas de processamento, em meio ao forte mercado de folha para baterias, alguns produtores de folha dupla zero converteram linhas de produção para folha para baterias, e a taxa de processamento da folha dupla zero para embalagens (bolsa comum) subiu cerca de 800 a 1.000 yuans por tonelada até agora neste ano. No curto prazo, com o apoio da tradicional alta temporada e da demanda por armazenamento de energia, espera-se que a taxa operacional da folha de alumínio permaneça estável.

Alumínio Secundário: Nesta semana, a taxa operacional das principais empresas do setor de alumínio secundário permaneceu estável em relação ao mês anterior, em 59,5%. O ritmo de recuperação da demanda na alta temporada ficou abaixo das expectativas, e os novos pedidos foram insuficientes. Algumas empresas a jusante ainda enfrentaram pressão sobre as margens e permaneceram altamente sensíveis aos preços das matérias-primas, com compras baseadas principalmente em necessidades imediatas e fraca disposição para formar estoques. Ao mesmo tempo, algumas empresas de fundição sob pressão que exportam para o Oriente Médio registraram queda significativa nos pedidos devido a entraves no transporte e suspenderam temporariamente ou reduziram a produção, prejudicando os embarques das usinas de alumínio secundário a montante. No geral, a recuperação da demanda a jusante ficou abaixo do esperado e, combinada com fortes oscilações nos preços do alumínio, levou à redução de novos pedidos e ao baixo entusiasmo produtivo das empresas, deixando impulso insuficiente para uma recuperação das taxas de operação. No curto prazo, espera-se que a taxa de operação das empresas líderes permaneça em grande parte estável, e deve-se acompanhar de perto o ritmo de liberação dos pedidos a jusante e as mudanças na circulação de matérias-primas.