Recentemente, a Administração Geral das Alfândegas divulgou os dados de importação e exportação de janeiro e fevereiro de 2026. Os dados aduaneiros mostraram:

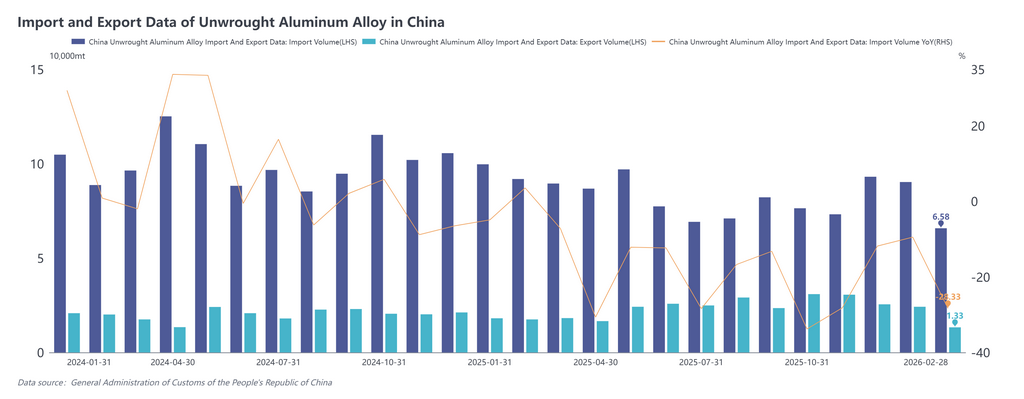

Em janeiro de 2026, as importações de liga de alumínio não trabalhada foram de 90,3 mil t, queda de 9,4% em relação ao ano anterior e de 3,1% em relação ao mês anterior. Em fevereiro de 2026, as importações de liga de alumínio não trabalhada foram de 65,8 mil t, queda de 28,2% em relação ao ano anterior e de 27,1% em relação ao mês anterior. As importações acumuladas em janeiro-fevereiro de 2026 totalizaram 156,1 mil t, queda de 18,5% em relação ao ano anterior.

Em janeiro de 2026, as exportações de liga de alumínio não trabalhada foram de 24,2 mil t, alta de 33,6% em relação ao ano anterior e queda de 4,9% em relação ao mês anterior. Em fevereiro de 2026, as exportações de liga de alumínio não trabalhada foram de 13,3 mil t, queda de 24,0% em relação ao ano anterior e de 45,1% em relação ao mês anterior. As exportações acumuladas em janeiro-fevereiro de 2026 totalizaram 37,5 mil t, alta de 5,3% em relação ao ano anterior.

O gráfico abaixo mostra as importações e exportações mensais de liga de alumínio não trabalhada de 2024 a 2026:

Em janeiro-fevereiro de 2026, as cinco principais origens das importações chinesas de liga de alumínio não trabalhada responderam, em conjunto, por cerca de 75% do total. Entre elas, a Malásia ficou em primeiro lugar, com 42,4 mil t, representando 27%, seguida pela Rússia (31,1 mil t, 20%), Tailândia (23,3 mil t, 15%), Vietnã (12,3 mil t, 8%) e Coreia do Sul (8,4 mil t, 5%).

De janeiro a fevereiro, os três principais mercados de exportação da liga de alumínio não trabalhada da China foram Japão (21,2 mil t), México (4,3 mil t) e Índia (2,2 mil t), respondendo por 57%, 11% e 6%, respectivamente, enquanto todos os demais mercados somados representaram cerca de 26%. Em termos de modalidade comercial, o comércio de processamento continuou predominando, respondendo por mais de 70%.

No geral, as importações chinesas de liga de alumínio não trabalhada caíram em termos anuais em janeiro e fevereiro de 2026, enquanto as exportações cresceram na mesma base de comparação. Após a abertura da janela de importação depois de dezembro do ano passado, as importações permaneceram em torno de 90 mil t em dezembro e janeiro, e depois recuaram em fevereiro devido ao feriado e ao menor número de dias úteis. Com a entrada de março, os Estados Unidos e Israel lançaram ataques militares conjuntos contra o Irã, aumentando as preocupações do mercado com a estabilidade do fornecimento de alumínio. As dificuldades no transporte, somadas à alta dos custos de fundição, impulsionaram fortemente os preços do alumínio na LME para perto do maior nível em quatro anos. Ao mesmo tempo, países como Japão e Coreia do Sul enfrentaram interrupções na compra de lingotes de liga de alumínio do Oriente Médio e recorreram ao mercado do Sudeste Asiático para aquisições no mercado à vista, elevando os preços do ADC12 no Sudeste Asiático de US$ 2.950/t no início do mês para um pico de cerca de US$ 3.400/t. Em contraste, os aumentos de preços na China foram relativamente limitados, e a janela de importação rapidamente se transformou em prejuízo. No curto prazo, espera-se que as importações chinesas de liga de alumínio não trabalhada continuem a diminuir, enquanto as exportações tendem a aumentar, sustentadas por prémios elevados fora da China.