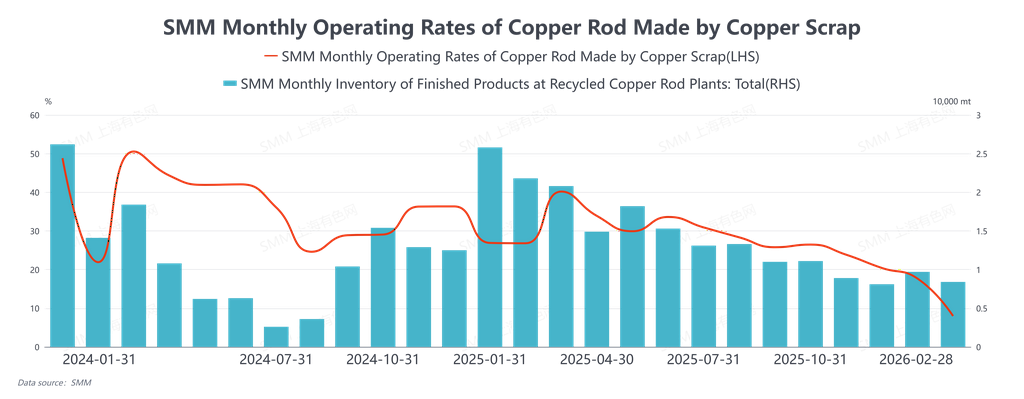

Em fevereiro de 2026, a taxa de operação de vergalhão de cobre secundário foi de 7,98%, acima da expectativa de 7,46%, queda de 9,7 pontos percentuais em relação ao mês anterior e de 23,72 pontos percentuais em relação ao mesmo período do ano anterior. Em fevereiro de 2026, o mercado chinês de vergalhão de cobre secundário, impulsionado conjuntamente pelo feriado do Ano-Novo Chinês e pela incerteza de políticas, passou por uma evolução cíclica completa de “volatilidade e posicionamento pré-feriado, estagnação das negociações durante o feriado e retomada pós-feriado atrasada”, caracterizada, no geral, por oferta e demanda fracas e forte sentimento de cautela. Na última semana de negociações antes do Ano-Novo Chinês, no início do mês, o mercado registrou oscilações acentuadas impulsionadas pelo sentimento macro e pela arbitragem financeira. Em determinado momento, os preços do cobre se aproximaram do limite diário de queda; as empresas de vergalhão de cobre secundário, em geral, suspenderam as cotações, mas compraram ativamente matéria-prima a preços baixos para formar estoques antes do feriado, mantendo a taxa de operação em 14,82% naquela semana. Vale destacar que as transações foram impulsionadas principalmente pela arbitragem de traders com base no diferencial de preços entre metal primário e sucata, evidenciando o impacto significativo de fatores financeiros no mercado à vista. Em seguida, os preços do cobre se recuperaram fortemente com notícias relacionadas a políticas, e compradores e vendedores adotaram posicionamento cauteloso em meio a rápidas altas e quedas de preços. Com a aproximação do feriado, a demanda efetiva rapidamente parou; a taxa de operação na última semana pré-feriado despencou para 7,35%, entrando em um estado típico de “preços sem mercado”, com as oscilações de preços totalmente dissociadas dos fundamentos do mercado à vista.

Após o término do feriado do Ano-Novo Chinês, a recuperação do mercado avançou de forma significativamente mais lenta do que o esperado, com o sentimento de cautela em relação a políticas tornando-se a principal restrição. Até o fim de fevereiro, a taxa semanal de operação de vergalhão de cobre secundário era de apenas 2,15%, com forte queda em relação ao mesmo período do ano anterior e permanecendo muito abaixo do nível do mesmo período em anos anteriores. O ritmo de retomada do trabalho mostrou clara divergência regional: empresas em Henan, Sichuan, Jiangsu e outras áreas retomaram a produção de forma relativamente ativa, enquanto as de Anhui, Jiangxi, Hubei e outras áreas foram comparativamente lentas. A causa raiz do atraso generalizado na retomada da produção foi a incerteza de políticas. As empresas não tinham expectativas claras sobre questões como as regras operacionais específicas da “faturação reversa” e se recompensas e subsídios fiscais locais que não foram pagos em 2025 seriam desembolsados, o que as obrigou a adotar uma postura cautelosa de espera e observaçãoEnquanto isso, restrições físicas no processo de produção (como a secagem em forno de equipamentos) também prolongaram o ciclo de recuperação da oferta. Espera-se que o primeiro lote de novos produtos acabados chegue ao mercado apenas no início de março, resultando em uma lacuna de oferta no pós-feriado. Em contraste, as empresas de placas anódicas produzidas a partir de sucata, limitadas por entregas de contratos de longo prazo, tiveram uma retomada de produção mais suave, com a taxa semanal de operação atingindo 7,45%. Isso corroborou ainda mais a tendência atual de deslocamento estrutural da demanda por sucata de cobre em direção ao segmento de fundição. Afetadas pela lenta retomada do trabalho entre as empresas de processamento a jusante e pela fraca disposição de compra, as transações no mercado de sucata de cobre foram lentas, e os estoques mantidos por traders e pelos principais portos mostraram uma tendência de acumulação.

Ao longo de fevereiro, as operações de mercado foram sucessivamente dominadas por flutuações financeiras pré-feriado, pela pausa natural do feriado e pelo sentimento de espera e observação de políticas no pós-feriado. Embora o diferencial de preço entre vergalhão refinado e vergalhão de sucata tenha oferecido alguma margem econômica para o consumo, a demanda efetiva permaneceu reprimida durante todo o período. A contradição central ao longo do mês aprofundou-se de um simples jogo de preços para um impasse sistêmico, impulsionado conjuntamente por expectativas de política pouco claras e por pedidos fracos do consumo final. Olhando para março, à medida que todos os elos da cadeia de suprimentos retomarem plenamente as operações após o Festival das Lanternas, a oferta de mercado se recuperará gradualmente. No entanto, a chave para o setor sair da dificuldade ainda reside em saber se as políticas fiscais e tributárias, que há muito causam problemas, poderão se tornar claras e se os pedidos em setores de consumo final, como o imobiliário e a rede elétrica, poderão ter uma recuperação substancial. Após um período de calma espera e observação, o mercado verá em março seu primeiro teste concentrado da real relação entre oferta e demanda.