O ano de 2025 chegou ao fim, com a indústria de barras de cátodo de cobre experimentando flutuações contínuas ao longo do ano, acompanhando as tendências do preço do cobre, e o ritmo operacional do setor oscilando repetidamente. Retrospectivamente, quais características o desempenho operacional das empresas de barras de cátodo de cobre apresentou? Quais são as expectativas do mercado para o setor em 2026?

(I) Preços do Cobre Atingem Máximas Históricas no 2S, Indústria de Barras de Cátodo de Cobre Enfrenta Triplo Desafio de Custos, Demanda e Estoque

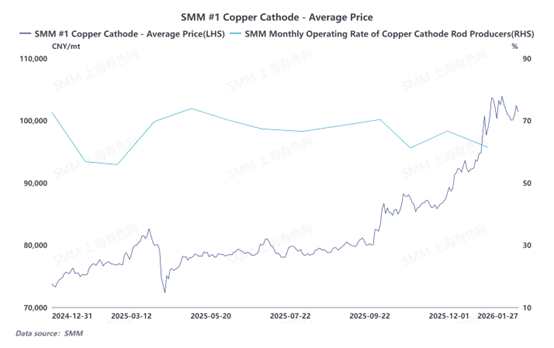

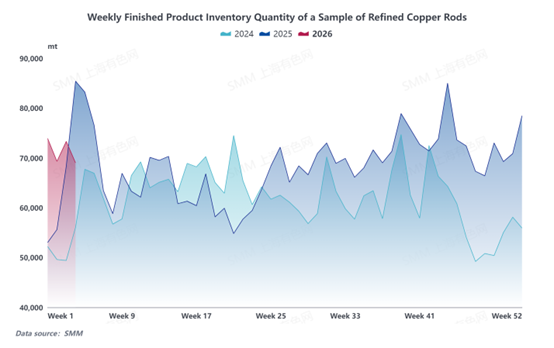

Em 2025, a contradição central do excesso severo de capacidade e do desequilíbrio na relação oferta-demanda na indústria de barras de cátodo de cobre persistiu durante todo o ano, aliada a fortes oscilações nos preços do cobre, resultando em uma clara divergência no desempenho do setor entre o 1S e o 2S. No 1S, impulsionada por um aumento temporário da demanda devido aos limites de queda do preço do cobre e pela corrida às instalações fotovoltaicas, a taxa de utilização da indústria manteve-se elevada. No 2S, os preços do cobre iniciaram uma alta acentuada, com o preço médio do cátodo de cobre #1 da SMM superando a marca de 100.000 yuans/tonelada e atingindo um recorde histórico. O impacto das matérias-primas foi rapidamente transmitido a jusante, levando a uma demanda fraca nos mercados de fios e cabos e fios esmaltados, pedidos novos fracos, pressão sustentada nas margens de processamento e redução das margens de lucro das empresas. A taxa de utilização geral do setor manteve-se abaixo dos níveis normais por um período prolongado. As taxas de utilização das barras de cátodo de cobre mostraram uma correlação negativa significativa com as tendências do preço do cobre, recuando gradualmente à medida que os preços do cobre subiam, refletindo plenamente as restrições duplas dos preços elevados do cobre e da demanda fraca sobre a atividade produtiva. Vale notar que, nos estágios iniciais da alta do preço do cobre, as empresas mantiveram operações regulares para preservar a participação de mercado, mas a demanda de procurement a jusante continuou a encolher, e os estoques de produtos acabados entraram em um ciclo de acumulação antes de outros indicadores. No 2S, os estoques geralmente exibiram uma tendência de alta flutuante, intensificando ainda mais as pressões operacionais no setor e acabando por levar a uma fase de "demanda fraca — estoques elevados — pressão sobre os lucros".

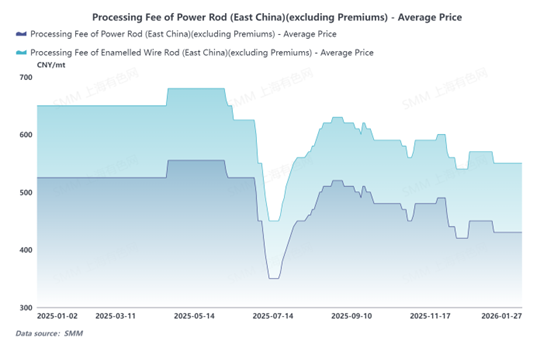

Do ponto de vista das margens de processamento, as margens de processamento de barras de cátodo de cobre nas indústrias de energia e fios esmaltados sofreram flutuações significativas em 2025. Em junho, coincidindo com o período de meio de ano, as empresas correram para cumprir as metas de produção em meio a uma feroz concorrência entre os comerciantes, pressionando as margens de processamento para baixo, com ocorrências de margens zero de processamento dentro do mês. Após o período de meio de ano, as margens de processamento recuperaram-se gradualmente para níveis normais. Subsequentemente, influenciadas pela alta contínua dos preços do cobre, as margens de processamento recuaram novamente. Olhando para 2026, espera-se que a questão central do excesso severo de capacidade e do desequilíbrio oferta-demanda na indústria de barras de cátodo de cobre persista. As empresas dentro do setor competirão por pedidos limitados, intensificando ainda mais a concorrência no mercado, e o estado de "involution" dificilmente aliviará rapidamente, continuando a exercer pressão sobre os níveis das margens de processamento. Portanto, a SMM prevê que as margens de processamento de barras de cátodo de cobre permanecerão sob pressão no geral em 2026, continuando uma tendência de baixa fraca.

(II) Maior Volatilidade do Preço do Cobre em 2025 Levou Empresas de Barras de Cátodo de Cobre a Ajustarem Estratégias de Contratos de Longo Prazo

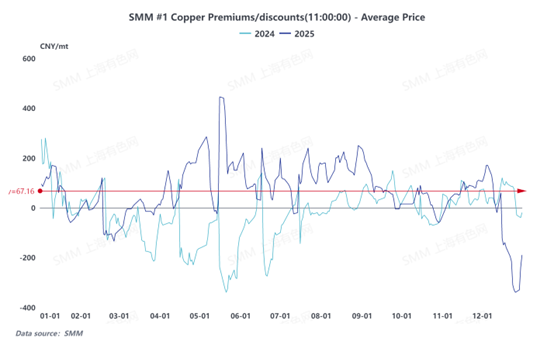

Em 2025, os preços do cobre apresentaram grandes oscilações, com uma tendência de limite mínimo ocorrendo em abril durante o primeiro semestre. A partir de setembro, impulsionados por múltiplos fatores, como o reaparecimento de oportunidades de arbitragem nos spreads de preços de LC, o aperto da oferta em regiões fora dos EUA devido a tarifas, interrupções no setor de minas e as altas expectativas do mercado em relação à demanda por cobre em setores emergentes, os preços do cobre continuaram subindo e repetidamente atingiram novos recordes. A volatilidade significativa dos preços do cobre, combinada com a grave sobrecapacidade e os persistentes desequilíbrios entre oferta e demanda na indústria doméstica de barras de cobre, levou a uma mudança na lógica de precificação para contratos a vista e de longo prazo no setor de barras de cobre catódico. Analisando 2024, os prêmios/descontos a vista foram substancialmente menores do que os preços dos contratos de longo prazo na maior parte do período, e as empresas de barras de cobre catódico sofreram grandes perdas em seus negócios de contrato de longo prazo com clientes a jusante. Esse desafio operacional persistiu em 2025. Embora o prêmio/desconto a vista médio anual para cobre de qualidade padrão SMM tenha atingido 39,22 yuans/tonelada em 2025, ainda existia uma diferença de preço em comparação com as propostas sob contratos de longo prazo assinados com fundições. Como resultado, durante a fase de negociação de contratos de longo prazo de 2026, as empresas de barras de cobre catódico mostraram uma preferência maior pela assinatura de contratos com prêmios/descontos variáveis ou pela redução proativa da proporção de contratos de longo prazo fixos para minimizar perdas.

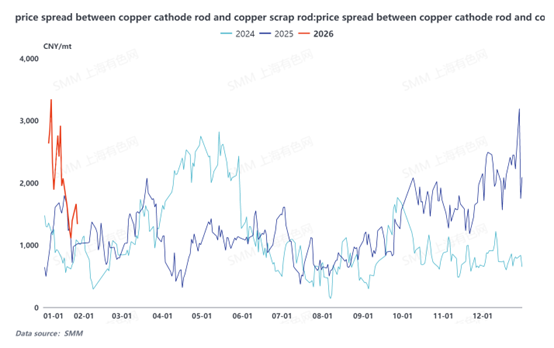

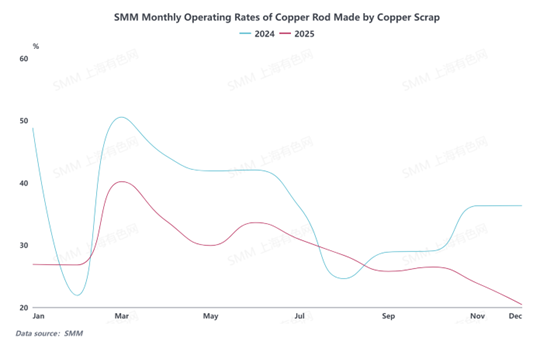

(III) Preços do Cobre Disparam, Diferença Entre Metal Primário e Sucata Aumenta, Impacto da Barra de Cobre Secundário na Barra de Cobre Catódico Fica Abaixo das Expectativas

O preço do contrato de cobre mais negociado na SHFE continua subindo, abrindo teoricamente um potencial significativo de substituição para a diferença de preço entre metal primário e sucata. O alargamento do spread de preços também levou empresas de fios e cabos a considerar a compra de barras de cobre secundárias para reduzir custos, fazendo com que muitas empresas de barras de cobre catódico se preocupassem com a possibilidade de as barras secundárias pressionarem sua participação de mercado. No entanto, devido a distorções na implementação de políticas de faturamento reverso, incertezas decorrentes da limpeza de paraísos fiscais locais, somadas a quotas apertadas de faturamento para empresas e cadeias de capital tensionadas, a disposição de produção e vendas entre empresas de barras secundárias permanece fraca. O fenômeno de parar a produção para adotar uma postura expectante é proeminente, e a taxa de utilização da indústria continua baixa. Portanto, apesar do aumento dos preços do cobre impulsionar uma expansão na diferença de preço entre o metal primário e a sucata, o impacto real das barras de cobre secundárias no mercado de barras de cobre catódico não atingiu o nível anteriormente esperado pelo mercado.

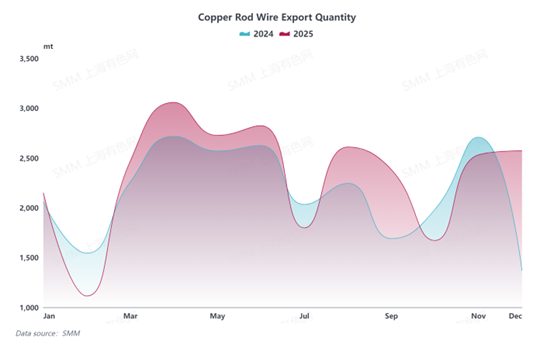

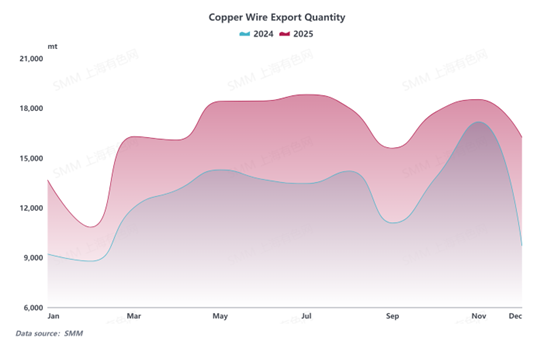

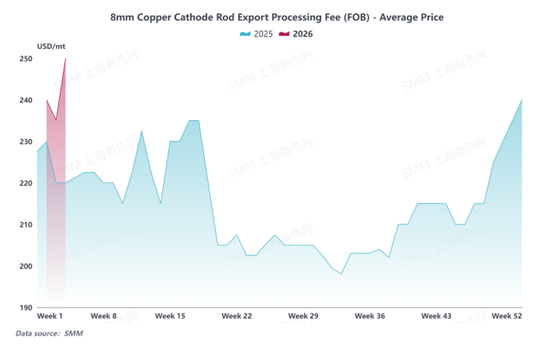

(IV) Transformação dos Modelos Comerciais Facilita Recuperação das Exportações de Barras de Cobre, com Crescimento Significativo em 2025 e Perspectivas Promissoras para o Futuro

Embora tenham sido afetadas pelos ajustes políticos na fase inicial, o volume de exportação das principais empresas exportadoras de barras de cobre da China registrou um declínio faseado. No entanto, à medida que o modelo comercial do setor mudou gradualmente do Comércio Ordinário para o comércio de processamento, várias empresas expandiram ativamente seus negócios de exportação e solicitaram proativamente manuais de comércio de processamento. Posteriormente, os volumes de exportação gradualmente retornaram aos níveis normais e alcançaram um ligeiro aumento. Em 2025, as exportações totais de barras de cobre da China aumentaram aproximadamente 50 mil toneladas em comparação com 2024. Olhando para 2026, a indústria doméstica de barras de cobre permanece em um cenário caracterizado pela fraca demanda interna e pela intensificação da concorrência nas taxas de processamento. Com a expansão das margens de lucro das exportações, mais empresas estão acelerando sua expansão para os mercados externos em busca de novas oportunidades de crescimento. Espera-se que as exportações totais de barras de cobre da China mantenham uma tendência de ligeira alta em 2026. Notavelmente, devido ao aumento dos custos das matérias-primas de cobre importadas, embora as taxas de processamento de contratos de longo prazo para a exportação de barras de cobre de 8mm tenham sido aumentadas, o aumento fica aquém das expectativas do mercado.

Em resumo, a indústria de barras de cobre catódico em 2025 foi dominada por flutuações acentuadas nos preços do cobre, com o ritmo operacional oscilando repetidamente ao longo do ano. A forte alta dos preços do cobre, combinada com a fraca demanda downstream, levou a flutuações nas taxas de processamento, rentabilidade limitada e altos níveis de estoque, colocando a produção e operação sob pressão. Olhando para 2026, a tendência dos preços do cobre, o processo de recuperação da demanda downstream e a eficácia da expansão no mercado externo permanecerão como fatores-chave que influenciam o desenvolvimento do setor. Espera-se também que as empresas continuem adotando estratégias comerciais mais flexíveis para responder ativamente à paisagem de mercado complexa e em constante mudança.

![Preços do cobre elevados, empresas de vergalhões de cobre secundário a jusante adotam postura de espera [Análise Diária do Cobre Secundário da SMM]](https://imgqn.smm.cn/usercenter/GfvuY20251217171708.jpg)

![[Análise SMM] Por que a Índia consegue sustentar altas ofertas por sucata de cobre do exterior?](https://imgqn.smm.cn/usercenter/MXbup20251217171745.jpg)