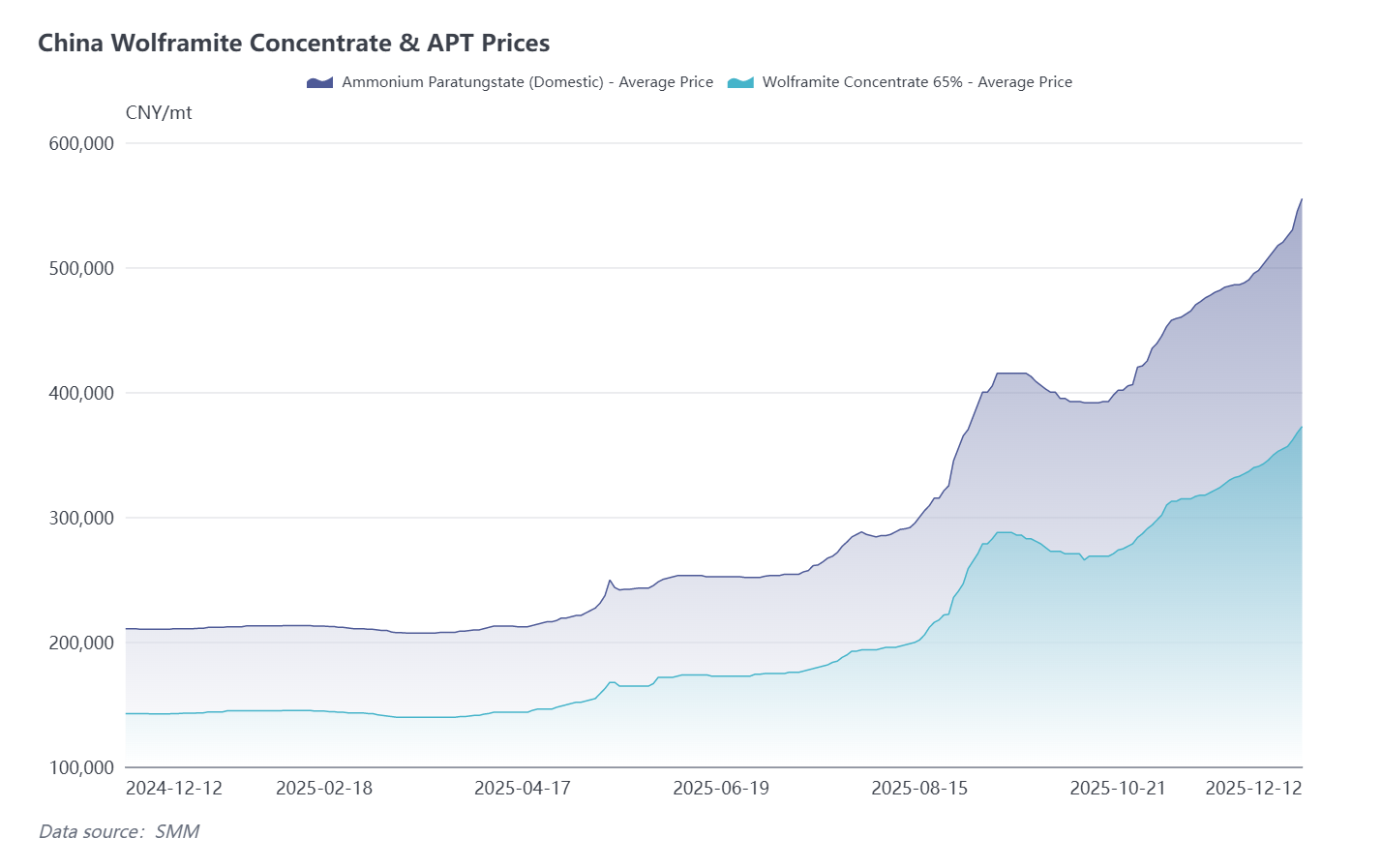

SMM, 12 de dezembro - Com o fim do ano se aproximando, as empresas de mineração de tungstênio a montante na China entraram em um período concentrado de manutenção de equipamentos. Combinado com controles políticos mais rigorosos e cotas de mineração disponíveis limitadas, o fornecimento de minério de tungstênio apertou esta semana, levando a uma rodada de "aumentos frenéticos de preços" no mercado doméstico de tungstênio.

Até esta sexta-feira, o preço da SMM para concentrado de wolframita a 65% foi fixado em 372.500 yuans/tonelada, um aumento de 20.000 yuans/tonelada em comparação com a sexta-feira passada. O fornecimento de APT (paratungstato de amônio) diminuiu significativamente, com paradas de produção em algumas empresas impulsionando o sentimento do mercado. O preço médio de transação do APT mudou visivelmente para cima; o preço da SMM para APT foi fixado em 555.000 yuans/tonelada, acima de 37.500 yuans/tonelada em relação à sexta-feira passada. À tarde, alguns preços de transação até subiram para um máximo de 570.000 yuans/tonelada. Apoiados por fortes fatores do lado dos custos, produtos downstream, como pó de tungstênio e carboneto de tungstênio, seguiram principalmente a tendência de alta durante a semana. Entre eles, o pó de carboneto de tungstênio foi fixado em 875 yuans/kg, e o pó de tungstênio foi fixado em 905 yuans/kg. Tanto as indústrias a montante quanto a jusante mudaram totalmente para negociações individuais baseadas em pedidos, com uma diminuição notável nos volumes de transação do mercado.

O aumento dos preços do tungstênio teve impactos variados em diferentes empresas em toda a cadeia industrial do tungstênio. Abaixo está um resumo das perspectivas de empresas de mineração a montante, empresas de fundição a meio da cadeia e fabricantes de ligas duras e ferramentas a jusante, com base em pesquisas:

Empresa de Mineração de Jiangxi: Os preços do concentrado de tungstênio subiram rapidamente recentemente, com uma escassez perceptível no mercado, tornando difícil para as empresas downstream reporem o estoque. Elas cumprem principalmente contratos de longo prazo, com vendas no mercado spot mínimas, portanto, flutuações significativas nos preços de mercado têm pouco impacto sobre elas. Com o final do ano se aproximando, as metas de produção foram amplamente atingidas, e as remessas sob contratos de longo prazo diminuirão. A empresa também enfrenta graus de minério em declínio, com capacidade limitada de mineração e beneficiamento, resultando em uma diminuição anual na produção convertida para concentrado a 65%. Muitas minas antigas enfrentam problemas semelhantes. Os controles de quota são rigorosos, com as autoridades de recursos naturais a inspecionar regularmente o cumprimento das empresas mineiras através de relatórios estatísticos, registos de produção, dados de esgotamento de recursos e faturas de vendas e impostos, para garantir que os volumes reais de mineração se mantenham dentro dos limites das quotas. É improvável que ocorra excesso de mineração na indústria.

Empresa Mineira com Base em Hunan: Toda a produção da mina é utilizada internamente dentro do grupo. À medida que o final do ano se aproxima, a mina entrou na sua fase de manutenção anual, sem envios por agora. A meta de produção deste ano já foi atingida.

Empresas Mineiras noutras Regiões: Algumas minas ainda têm quotas disponíveis para o final do ano, mas a produção não consegue acompanhar, resultando em baixo stock vendável. Minas individuais em Guangxi e Yunnan realizaram vendas por licitação esta semana, totalizando cerca de 200 toneladas físicas. Minas em Hunan e Henan ainda não anunciaram planos de licitação ou vendas.

Empresas Comerciais de Concentrado de Tungsténio: Os volumes de negócios e operacionais de minério de tungsténio e produtos relacionados diminuíram recentemente. Por um lado, as empresas estão focadas em recuperar fundos no final do ano, e os preços elevados do minério de tungsténio aumentaram a pressão financeira. Por outro lado, a oferta limitada do mercado torna difícil repor o stock. Além disso, alguns comerciantes estão cautelosos com os preços elevados, o entusiasmo de reabastecimento a jusante é baixo no final do ano, e a confiança entre as empresas é insuficiente.

Empresas de APT a Jusante: Esta semana, uma empresa de APT em Chenzhou, Hunan, entrou numa fase de redução de produção e manutenção. Espera-se que mais empresas em Jiangxi e outras regiões sigam com planos de manutenção, apertando significativamente a oferta de APT. Os preços do APT aceleraram a sua subida. As empresas de pó a jusante têm baixo stock e lutam para se reabastecer, forçando algumas a comprar a preços elevados. Na primeira metade de dezembro, os preços dos contratos de longo prazo de APT domésticos variaram entre 520.000-530.000 yuan/tonelada. Os preços atuais de transação no mercado spot estão muito acima dos preços dos contratos de longo prazo, levando algumas empresas a vender bens contratados para capturar diferenças de preço.

Empresas de Pó: Aumentaram passivamente os preços de venda, com poucas novas encomendas. As transações são principalmente negociadas individualmente, e são frequentemente necessários pagamentos parciais antecipados para bloquear os preços.

Empresas de Ligas: O estoque de matérias-primas caiu para níveis baixos, forçando uma reposição passiva. No entanto, os usuários finais frequentemente possuem prazos de pagamento de cerca de três meses, aumentando a pressão financeira sobre os fabricantes de ferramentas e ligas. Algumas empresas estão cautelosas em aceitar pedidos. Os preços no mercado externo estão invertidos, levando a uma queda perceptível nos pedidos de exportação. Algumas empresas relatam que os usuários finais estão considerando produtos cerâmicos como substitutos para as ferramentas de tungstênio. Pequenas e médias empresas enfrentam escolhas difíceis: aumentar os preços dos produtos acabados, reduzir as margens de lucro ou adiar as compras. Empresas de ligas sem capital, vantagens tecnológicas ou competitividade de mercado são forçadas a reduzir a produção ou até mesmo paralisar as operações para minimizar as perdas.

Em resumo, a redução nas remessas das minas no final do ano e o aumento da manutenção nas empresas de APT apertaram significativamente a oferta de matérias-primas no mercado de tungstênio a montante. O desequilíbrio entre oferta e demanda é difícil de resolver, e a atual tendência de aumento de preços com baixos volumes de negociação pode persistir no curto prazo, com os preços esperados de permanecerem elevados. No entanto, o mercado deve monitorar os padrões de remessa das empresas de mineração no primeiro trimestre do novo ano para evitar vendas concentradas e aumento da oferta. Além disso, os aumentos sustentados de preços no mercado de tungstênio estão testando a resiliência da demanda a jusante. Em novembro, a produção de wafer de silício fotovoltaico registrou um declínio significativo, e a produção de dezembro é estimada em 45,7 GW, uma queda de quase 16% na comparação mensal. Setores terminais como a fabricação de máquinas também entraram em uma fase de calmaria sazonal, com expectativas de crescimento em declínio possivelmente freando o ritmo dos futuros aumentos de preços do tungstênio.

![[Análise SMM] Equilíbrio apertado e altos prêmios no exterior: mercado de tungstênio deve se estabilizar em abril](https://imgqn.smm.cn/production/admin/news/cn/thumb/gsyYF20180628085444.jpeg?imageView2/1/w/176/h/110/q/100)