Avec la reprise complète des ordres de production après le Nouvel An chinois, la chaîne industrielle des batteries sodium-ion a connu un fort rebond en mars. La production des quatre principaux segments — cathodes, anodes, électrolytes et cellules — a enregistré une forte croissance à la fois en glissement annuel et mensuel, avec un net redressement de la dynamique du secteur. La demande des applications en aval, telles que le stockage d’énergie, les deux-roues et les alimentations start-stop, s’est libérée de manière régulière, tandis que les grands fabricants de batteries au lithium ont accéléré leur entrée sur ce marché. L’offre et la demande se sont améliorées de concert sur l’ensemble de la chaîne industrielle, posant des bases solides pour une montée en volume au T2 et un développement à grande échelle sur l’ensemble de l’année.

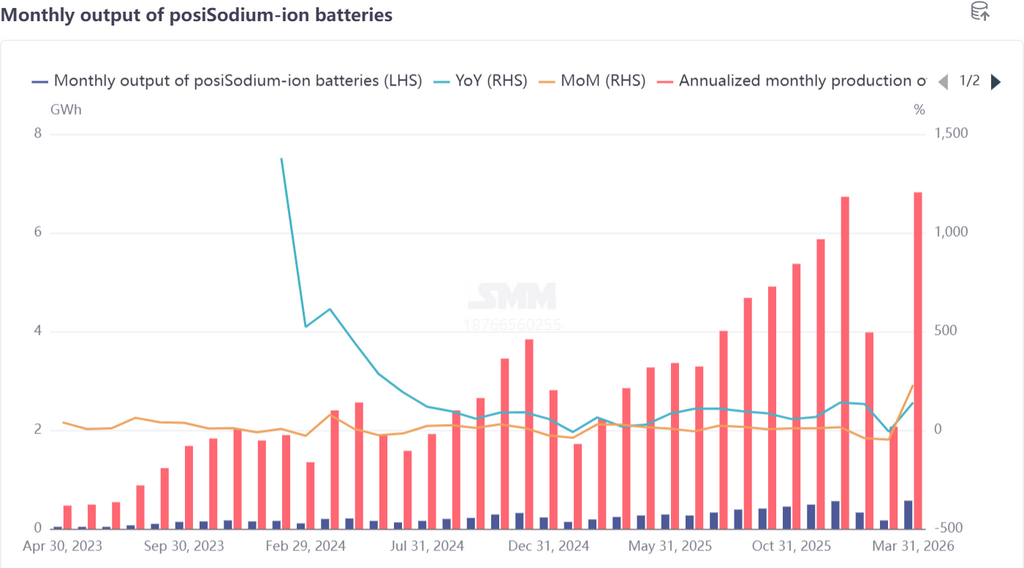

I. Matériaux de cathode : une production plus que doublée en glissement mensuel, avec optimisation et ajustement structurels

En mars, la production de matériaux de cathode pour batteries sodium-ion a bondi de 149 % en glissement mensuel et de 110 % en glissement annuel, avec une hausse généralisée des volumes. La structure des matériaux a connu de nouvelles évolutions : les matériaux polyanioniques sont restés dominants, avec une part de 77 % ; la demande de matériaux à oxydes lamellaires s’est nettement redressée, et le regain d’enthousiasme productif des entreprises a entraîné un recul de 5 points de pourcentage de la part du NFPP par rapport au mois précédent. Cela ne traduit pas une baisse de la production de polyanions, mais plutôt une évolution plus équilibrée des trajectoires technologiques du secteur.

Du côté de la production, les capacités des entreprises émergentes se sont rapidement redressées après les congés, les commandes des fabricants de cellules sont restées stables et les plans de demande pour le T2 étaient clairement définis. Certains grands fabricants de batteries au lithium avaient progressivement achevé, mis en service et testé par échantillonnage leurs lignes de production de batteries sodium-ion, renforçant continuellement la capacité d’approvisionnement du marché. Du côté de la demande, les cathodes à oxydes lamellaires ont obtenu de nouvelles commandes dans les alimentations start-stop, les deux-roues et certains projets de stockage d’énergie de petite taille, avec une expansion continue des scénarios d’application. Dans l’ensemble, le sentiment de marché sur le segment des cathodes est resté optimiste en mars. Avril devrait entrer en haute saison, avec une production attendue en hausse de 8 % en glissement mensuel et de 120 % en glissement annuel, confirmant une dynamique de croissance simultanée de l’offre et de la demande.

II. Anode en carbone dur : l’écart de capacité persiste, l’accélération de la validation des expansions se poursuit

En mars, la production d’anodes en carbone dur pour batteries sodium-ion a progressé de 82 % en glissement mensuel et de 88 % en glissement annuel, avec des expéditions nettement supérieures à celles de février. La contradiction centrale du secteur reste l’écart entre l’offre et la demande : avec l’augmentation du nombre d’entreprises de cellules, le carbone dur suscite un intérêt croissant en tant que matériau clé, et les acteurs en aval imposent des exigences plus élevées en matière de capacité, de rendement initial, de durée de vie en cycle et d’autres indicateurs de performance, ce qui soutient la croissance continue de la demande du marché.

Afin de garantir la stabilité de la chaîne d’approvisionnement, les fabricants de cellules élargissent activement leur base de fournisseurs, accélèrent la validation des nouvelles capacités et planifient à l’avance l’adéquation des capacités pour le second semestre.

Sur le plan des prix, une baisse significative à court terme reste peu probable en raison des contraintes de capacité. Le secteur se concentre sur l’équilibre entre réduction des coûts et maintien des performances, en évitant tout sacrifice de qualité au profit de coûts plus bas. En avril, le programme de production de carbone dur devrait encore progresser, avec une production en hausse de 20 % en glissement mensuel et de 88 % en glissement annuel, et l’écart devrait progressivement se résorber.

III. Électrolyte : rebond des expéditions, libération des capacités toujours contrainte

En mars, la production d’électrolyte pour batteries sodium-ion a augmenté de 91 % en glissement mensuel et de 118 % en glissement annuel. Portées par les commandes, les expéditions des entreprises de premier plan se sont nettement redressées, tandis que les petites et moyennes entreprises ont enregistré une croissance doublée.

Les prix sont restés stables. Bien que les fabricants de cellules en aval aient manifesté une volonté de négocier les prix à la baisse, la marge de recul est restée limitée en raison d’une libération incomplète des capacités et d’un fort soutien des coûts.

Le principal point de douleur actuel du secteur réside dans l’allocation des capacités : les entreprises d’électrolytes ont priorisé l’approvisionnement des batteries au lithium, tandis que les capacités additionnelles dédiées aux batteries sodium-ion restaient insuffisantes, limitant dans une certaine mesure la montée en volume, et un écart entre l’offre et la demande persistait. En avril, avec la croissance de la demande, la production devrait continuer à augmenter, mais à un rythme plus lent que pour les cathodes et les anodes, avec seulement 8 % de hausse en glissement mensuel et 126 % en glissement annuel. La croissance à long terme dépendra d’un déplacement du centre des capacités vers les batteries sodium-ion.

IV. Cellules et applications finales : croissance explosive de la production, élargissement des scénarios d’application

En mars, la production de cellules sodium-ion a bondi de 229 % en glissement mensuel et de 140 % en glissement annuel, avec une reprise des commandes supérieure aux attentes. La hausse des prix du carbonate de lithium au début de l’année a renforcé l’attention du marché envers les batteries sodium-ion et, combinée à la demande de constitution de stocks à la fin du T1, a soutenu une forte production et de fortes ventes chez les fabricants de cellules. Les grands fabricants traditionnels de batteries au lithium ont accéléré leurs investissements, plusieurs entreprises prévoyant des capacités de niveau GWh en 2026. Les fournisseurs de matériaux en amont ont également fait progresser en parallèle la livraison d’échantillons et les validations, et les synergies de la chaîne industrielle ont commencé à se manifester.

La demande finale s’est élargie sur plusieurs fronts : les projets de stockage d’énergie hybrides lithium-sodium portés par les politiques publiques ont été successivement mis en appel d’offres, et la demande de stockage d’énergie a continué de se libérer ; les principaux fabricants de deux-roues ont lancé des produits intelligents à batteries sodium-ion, et l’acceptation du marché s’est progressivement améliorée. En avril, la production de cellules devrait augmenter de 25 % en glissement mensuel et de 161 % en glissement annuel, et après le T2 2026, la demande des applications finales devrait continuer à monter en puissance.

V. Perspectives pour les T2 et T3 : accélération de la montée en échelle commerciale, amélioration continue de l’offre et de la demande

Le T2 (avril-juin) deviendra une période critique pour permettre aux batteries sodium-ion d’atteindre une montée en volume à l’échelle :

- Côté offre : les capacités de cathodes, d’anodes et d’électrolytes seront progressivement libérées ; les lignes de production des grands fabricants de batteries au lithium entreront successivement en service ; les capacités d’approvisionnement en matériaux et en cellules augmenteront sensiblement ; et les tensions dans le carbone dur, l’électrolyte et d’autres segments s’atténueront progressivement ;

- Côté demande : les projets de stockage d’énergie entreront dans une phase concentrée d’appels d’offres et de livraisons ; la substitution des batteries sodium-ion dans les deux-roues s’accélérera ; et des applications telles que les alimentations start-stop et les véhicules utilitaires légers seront déployées à grande échelle, avec une demande poursuivant sa croissance mensuelle ; - Prix : à mesure que les économies d’échelle deviendront visibles, les coûts des cathodes, des anodes et de l’électrolyte devraient diminuer, améliorant encore le rapport coût-performance des cellules et favorisant une libération continue de la demande.

Le secteur connaîtra une percée généralisée au T3, de juillet à septembre :

- Les capacités de l’ensemble de la chaîne industrielle seront pleinement libérées, l’équilibre entre l’offre et la demande s’améliorera, et les entreprises de premier plan établiront des capacités de livraison stables ;

- Le stockage d’énergie et les deux-roues deviendront les principaux moteurs de croissance, tandis que de nouveaux scénarios comme les voitures particulières de classe A00 et l’alimentation de secours des centres de données réaliseront progressivement des percées, façonnant un paysage d’applications diversifié ;

- Les trajectoires technologiques tendront à se stabiliser, tandis que les performances des produits et les avantages en matière de coûts continueront de s’améliorer.

Résumé

En mars, la chaîne industrielle des batteries sodium-ion a validé la faisabilité de son industrialisation grâce à une forte croissance généralisée, tandis que l’offre et la demande se sont redressées de concert, insufflant une forte confiance pour le développement de l’année entière. Aux T2 et T3, avec la libération des capacités et l’essor de la demande, le secteur entrera dans une phase d’expansion rapide à grande échelle ; 2026 devrait devenir la « première année de la commercialisation à grande échelle » des batteries sodium-ion, avec des applications massives dans des domaines tels que le stockage d’énergie et les deux-roues, et l’établissement progressif de leur position comme deuxième voie technologique des batteries aux côtés des batteries au lithium. À long terme, grâce à leurs avantages en matière de ressources, de coûts et de sécurité, les batteries sodium-ion occuperont une place importante dans la transition énergétique mondiale, avec un potentiel de marché en expansion continue.

![[Batterie sodium : le projet de batterie sodium de Fujian Nate Energy obtient l'acceptation de l'évaluation environnementale]](https://imgqn.smm.cn/usercenter/tKgKv20251217171725.png)