Banyak yang berasumsi risiko berasal dari volatilitas harga. Namun kenyataannya, bagi rantai industri, ancaman yang lebih mematikan adalah "Asimetri Instrumen": risiko yang Anda tangung bersifat non-standar (OTC), tetapi alat yang tersedia bagi Anda terstandarisasi.

Dalam struktur biaya baja tahan karat 304, Nickel Pig Iron (NPI) merupakan komponen utama, namun tidak memiliki kontrak berjangka yang diperdagangkan secara kontinu yang sesuai secara langsung dengan struktur fisiknya. Di pasar yang tenang, NPI berperan sebagai pemberat; saat pasar berbalik, ia dapat menjadi jangkar yang menyeret kapal ke bawah. Lindung nilai lintas komoditas (atau lindung nilai proksi) bukan tentang terlihat canggih—ini tentang memastikan bahwa ketika batu pemberat ini bergeser, Anda setidaknya memiliki satu tali untuk menstabilkan kapal.

Dalam sistem Baja Tahan Karat (304), NPI adalah "Raja Tak Terlihat" yang tak terbantahkan. Menurut model biaya SMM (Shanghai Metals Market), NPI secara konsisten menyumbang 70%–75% dari biaya bahan baku nikel dalam 304 standar, jauh melampaui nikel murni (~1%–2%) dan scrap baja tahan karat (~18%–23%).

Kesulitan dengan NPI bukanlah pada penetapan harga fisik: harga tetap, kontrak jangka panjang, dan penyelesaian berdasarkan indeks pihak ketiga (seperti SMM) adalah hal umum—sistem fisik tidak kekurangan jangkar. Garis pemisah sesungguhnya terletak pada manajemen risiko: tidak adanya kontrak berjangka khusus menyulitkan untuk melakukan lindung nilai risiko persediaan "dalam rasa aslinya".

Sebagai perbandingan, nikel murni memiliki penetapan harga publik dan alat lindung nilai yang matang di LME dan SHFE (baja tahan karat juga memiliki kontrak terkait). Oleh karena itu, ketika perusahaan ingin mengelola risiko penyusutan nilai persediaan secara lebih proaktif dan presisi, mereka "menumpangkan" lindung nilai lintas komoditas di atas sistem penetapan harga fisik: menggunakan nikel murni atau berjangka baja tahan karat sebagai kaki lindung nilai untuk menutupi sebagian eksposur. Ini merupakan peningkatan pada perangkat pengendalian risiko, bukan substitusi paksa.

Tentu saja, lindung nilai lintas komoditas bukanlah substitusi 1:1. Selisih harga (Basis) antara NPI dan nikel murni berosilasi berulang kali dalam suatu rentang berdasarkan struktur penawaran-permintaan dan sentimen modal. Begitu korelasi melemah atau selisih harga mencapai nilai ekstrem, lindung nilai dapat tergelincir dari "manajemen risiko" menjadi "benturan ketidaksesuaian".

Untuk mengatasi ini, kami telah membangun "Corong Keputusan Empat Langkah" berdasarkan data rantai industri. Kerangka kerja ini lebih dekat dengan mekanisme perdagangan nyata dan memandu rasio lindung nilai, waktu masuk, dan pergantian instrumen, membuat strategi dapat ditindaklanjuti dan ditinjau:

Assesmen Tren → Pemilihan Waktu Persediaan → Pemilihan Instrumen → Pemantauan Ambang Batas

Langkah 1: Penetapan Tren — Nikel Murni Menentukan "Berapa Banyak yang Dilindung Nilai"

Prinsip pertama lindung nilai lintas komoditas adalah: Jangan melawan jangkarnya.

Sebelum memutuskan apakah akan melindung nilai persediaan NPI, hal pertama yang dilihat bukanlah NPI, tetapi tren makro dari alat pengganti: Nikel Murni (LME/SHFE).

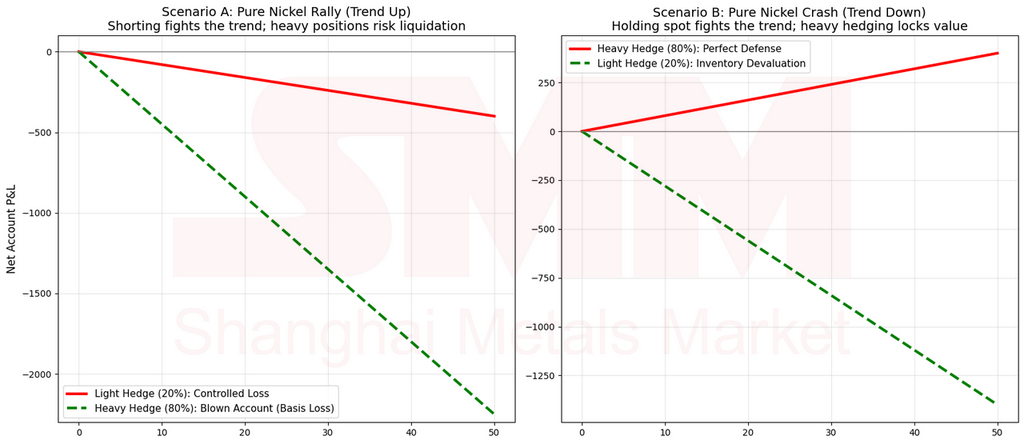

- Saat Nikel Murni Bullish: Jika nikel murni global berada dalam siklus pengurangan persediaan atau permintaan kuat, tren harga cenderung naik. Jika sebuah perusahaan memaksakan short nikel murni dalam jumlah besar karena kekhawatiran NPI mungkin turun, ia berisiko menderita "Kerugian Basis": NPI mungkin tidak naik secara sinkron, tetapi posisi short berjangka bisa terseret naik oleh tren.

- Strategi: Dalam konteks makro nikel yang bullish, langkah paling bijak bukanlah "tidak lindung nilai," melainkan "kurangi rasio"—beralih dari "Lindung Nilai Agresif" ke "Lindung Nilai Defensif," dengan mempertahankan eksposur fisik lebih banyak untuk menangkap apresiasi alami inventaris.

Angka-angka di atas hanya untuk ilustrasi mekanisme, guna menjelaskan jalur logika.

- Ketika Nikel Murni Bearish: Hanya ketika nikel murni global menghadapi ekspektasi akumulasi atau permintaan lemah, NPI menghadapi risiko depresiasi sistemik yang substansial.

- Strategi: Tingkatkan rasio lindung nilai secara tegas dan gunakan instrumen keuangan untuk mengunci nilai saat ini.

Dalam satu kalimat:

Tren Naik: Lindung Nilai Ringan. Tren Turun: Lindung Nilai Berat.

Langkah 2: Timing Masuk — "Matriks Ekspektasi Ganda" dari Siklus Inventaris

Setelah arah ("Untuk Lindung Nilai") ditetapkan, timing masuk spesifik bergantung pada siklus inventaris NPI sendiri. Jebakan paling umum di sini adalah memperlakukan "Ekspektasi Kelangkaan" sebagai konsep tunggal. Kenyataannya, itu terbagi menjadi dua lapisan—Kelangkaan Jangka Pendek dan Kelangkaan Jangka Menengah—yang memiliki dasar penilaian berbeda dan jalur dampak terhadap harga yang berbeda.

- Kelangkaan Jangka Pendek (Sensori/Langsung): Ketegangan yang dirasakan pedagang lini depan—kesulitan memperoleh barang, banyak permintaan penawaran tetapi sedikit penawaran, berkurangnya sumber daya yang dapat diperdagangkan. Ini menentukan Elastisitas Spot. Begitu elastisitas spot hilang, NPI menjadi "tahan turun atau bahkan diperdagangkan dengan premium," yang secara langsung memperbesar risiko basis dalam lindung nilai lintas komoditas.

- Kelangkaan Jangka Menengah/Panjang (Rasional/Data): Keseimbangan ketat yang berasal dari model—jadwal produksi, kecepatan peningkatan, pertumbuhan konsumsi, dll. Ini menentukan Keberlanjutan. Ketegangan jangka pendek tanpa dukungan jangka menengah seringkali "angin sesaat"; sebaliknya, jika ketegangan jangka menengah tidak divalidasi oleh "sensasi pasar," ia memasuki "Zona Hambar."

Oleh karena itu, Langkah 2 bukan lagi hanya "Inventaris + Ekspektasi," tetapi penilaian 3D yang realistis:

Inventaris (Tinggi/Sedang/Rendah) × S/D Jangka Pendek (Ketat/Longgar) × S/D Jangka Menengah (Ketat/Longgar)

- Koreksi Kritis A: Lihat "Inventaris yang Dapat Diperdagangkan," bukan "inventaris waduk" yang dikunci oleh pemegang.

- Koreksi Kritis B: Lihat Profitabilitas NPI. Berapa banyak kapasitas yang mendekati titik impas atau mengalami inversi biaya tunai?

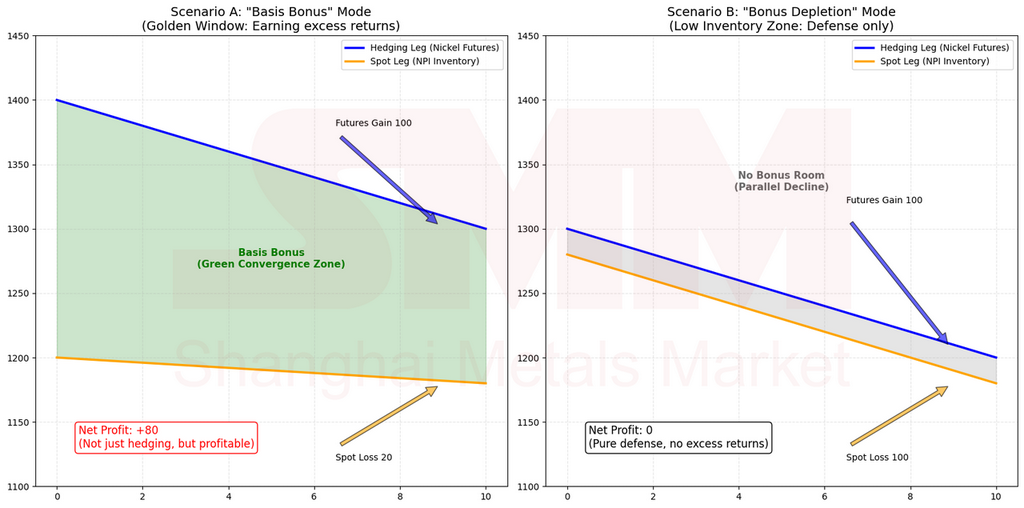

Konsep "Bonus Basis" (Dividen Basis)

Dalam lindung nilai lintas komoditas, "Basis" bukan hanya definisi buku teks. Ia adalah struktur spread antara fisik NPI Anda dan kaki lindung nilai Anda (Nikel Murni/Baja Tahan Karat Berjangka). Yang menentukan hasil adalah apakah spread ini menyempit atau melebar.

Ketika kita berbicara tentang "Bonus Basis," kita tidak menggambarkan spekulasi. Kita menggambarkan angin sejuk struktural: Ketika pasar bergerak dari "Hambar" ke "Ketegangan Terkonfirmasi," keketatan spot NPI sering menyebabkan diskon menyempit (Konvergensi Basis). Jika Anda memegang posisi short di kaki lindung nilai selama waktu ini, Anda tidak hanya menutupi risiko inventaris tetapi juga mendapatkan "manfaat lindung nilai" tambahan dari konvergensi spread. Secara sederhana: Efek lindung nilai lebih baik untuk biaya yang sama.

Angka-angka di atas hanya untuk ilustrasi mekanisme, guna menjelaskan jalur logika.

Sebaliknya, jika Anda mengejar lindung nilai berat ketika spread sudah menyempit signifikan, "Bonus Basis" hilang, hanya menyisakan risiko volatilitas dan kerusakan korelasi.

Empat Status Perdagangan Utama (Logika Timing):

-

Zona Hambar: Inventaris Tinggi + Kelangkaan Jangka Menengah, tetapi Jangka Pendek Longgar.

- Konteks: Data pasar mengatakan "ketat," tetapi realitas terasa longgar karena inventaris tersembunyi mem-buffer.

- Strategi: Rasio Ringan hingga Sedang. Fokus pada pertahanan risiko. Jangan berharap konvergensi basis cepat. Kesabaran adalah kunci.

-

Jendela Emas: Inventaris Sedang + Jangka Pendek Ketat + Jangka Menengah Ketat.

- Konteks: Momen paling efisien. Pasar "merasakan" ketegangan dan "percaya" itu akan bertahan. Spread menyempit paling cepat di sini.

- Strategi: Rasio Lindung Nilai Tertinggi. Masuk short. Anda untung dari kedua penutupan risiko dan "Bonus Basis." Efisiensi modal tinggi.

-

Zona Risiko Ramai: Inventaris Rendah + Jangka Pendek Sangat Ketat + Jangka Menengah Ketat.

- Konteks: Jangan bingungkan "Risiko Tinggi" dengan "Perlu Rasio Tinggi." Inventaris rendah berarti diskon kemungkinan sudah menyempit. Mengejar short di sini berisiko backlash di mana NPI tidak turun (karena kurang barang) tetapi berjangka Nikel berfluktuasi liar.

- Strategi: Kurangi ke Rasio Rendah-Sedang.Turunkan tujuan dari "Mendapatkan Basis" menjadi "mencegah volatilitas." Tujuannya adalah bertahan, bukan memeras untung tetes terakhir.

-

Jebakan Kelangkaan Palsu: Inventaris Rendah, tetapi Jangka Pendek Longgar / Jangka Menengah Longgar.

- Konteks: Konflik "Data vs. Realitas." Jika mudah membeli spot (Jangka pendek longgar) atau pasokan berbalik (Jangka menengah longgar), "Inventaris Rendah" hanyalah angka statis, bukan penopang harga.

- Strategi: Tunggu dan lihat atau lindung nilai minimal.

Ringkasan Langkah 2:

"Inventaris memberitahu Anda level air; Jangka pendek memberitahu Anda tinggi gelombang; Jangka menengah memberitahu Anda apakah angin akan terus bertiup."

Langkah 3: Pemilihan Alat — "Rencana B" Saat Korelasi Rusak

Dalam kondisi pasar normal, NPI dan Nikel Murni bergerak bersama. Namun, ketika korelasi melemah, melanjutkan short Nikel Murni beralih dari "lindung nilai" menjadi "bertaruh pada arah yang salah."

Inilah saatnya Anda mengaktifkan "Rencana B": Periksa fundamental Baja Tahan Karat (SS) untuk melihat apakah Anda dapat beralih anchor dari "Bahan Baku" ke "Profit Produk Jadi."

- Skenario A: Pabrik SS memiliki profit tinggi + Krom tidak ketat + Pasokan NPI longgar.

- Logika: Kelemahan NPI pada akhirnya akan menular ke produk jadi, memampatkan keuntungan pabrik.

- Tindakan: Short Futures SS. Anda melakukan lindung nilai terhadap pemampatan keuntungan, bukan hanya penurunan bahan baku.

- Skenario B: Pabrik SS berada di ambang kerugian.

- Logika: SS memiliki dukungan biaya yang kuat. Melakukan short SS di sini berisiko.

- Tindakan: Tunggu dan lihat, atau kembali ke lindung nilai Nikel Murni defensif (rasio rendah).

Kesimpulan Utama:

"Terkadang kedua sisi tidak bekerja. Jika korelasi Nikel rusak dan SS memiliki dukungan kuat, jangan memaksakannya. Tingkat pengendalian risiko tertinggi adalah mengetahui kapan harus tetap kosong (Kas)."

Langkah 4: Pemantauan Variabel — Dua Jangkar "Pemutus Sirkuit"

Kontrol risiko yang sebenarnya bukanlah "atur dan lupakan". Anda harus memantau katup yang mengubah logika.

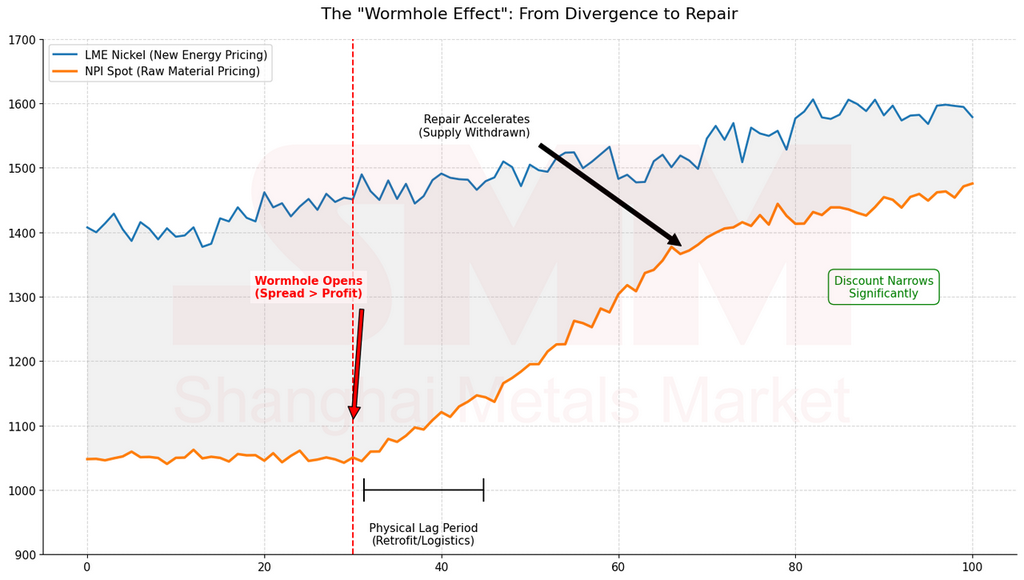

- Efek "Lubang Cacing" dari Nikel Mat

Nikel Mat menghubungkan alam semesta paralel Stainless Steel dan EV. Ketika spread antara LME Nikel dan NPI melebar cukup lebar, mekanisme konversi aktif.

Angka di atas adalah untuk ilustrasi mekanisme, untuk menjelaskan jalur logika.

- Pantau: Ekspektasi Konversi. Begitu ekspektasi naik, pasokan NPI dialihkan, diskon menyatu, dan struktur basis bergeser. Kaki lindung nilai dan rasio Anda harus menyesuaikan segera.

-

"Lantai Biaya" dari Pengolahan Fisik

Biaya pengolahan teoritis untuk mengubah NPI menjadi Nikel Murni kira-kira 350 RMB per poin Nikel. Ini adalah lantai psikologis dan fisik.

- Aturan:

- Spread < 350: NPI mahal relatif terhadap Nikel Murni (Risiko basis menumpuk).

- Spread > 400: NPI undervalue (Margin keamanan lebih tinggi, waktu yang lebih baik untuk lindung nilai secara aktif).

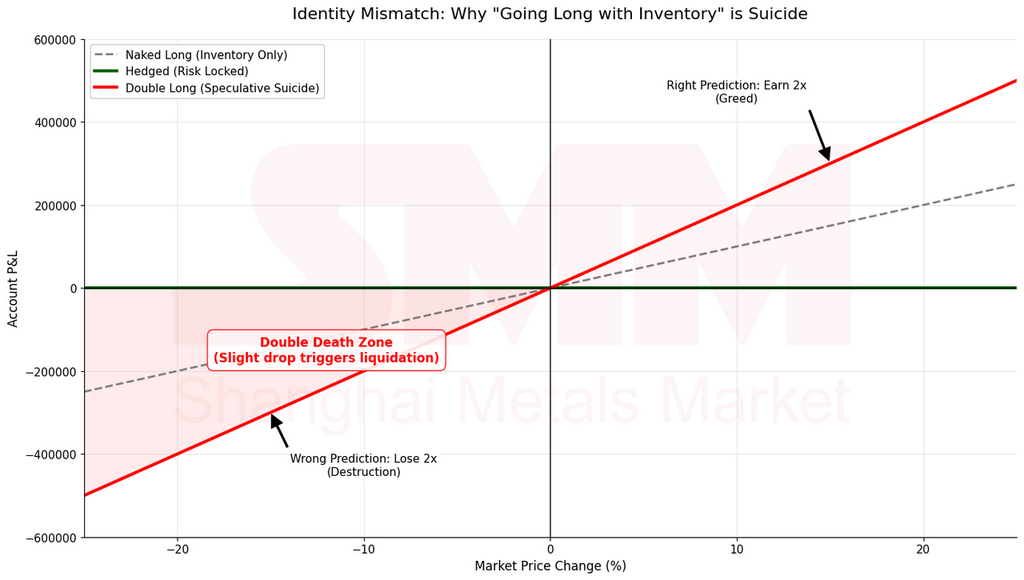

FAQ: "Trendnya naik, bisakah saya Long?" — Bedakan Lindung Nilai dari Spekulasi

Banyak yang bertanya: "Jika trendnya bullish, mengapa saya tidak bisa Long di futures?"

Anda bisa, tetapi harus memperjelas: Apakah Anda melakukan lindung nilai atau spekulasi?

- Jika Anda memegang Inventaris NPI: Anda secara alami "Long Fisik". Risiko Anda adalah harga turun. Jika Anda juga Long di futures, Anda menambah leverage dalam arah yang sama. Jika turun, Anda mati dua kali lebih cepat. Itu bukan lindung nilai; itu memperbesar volatilitas.

- Jika Anda Short Fisik (Perlu beli nanti/Pesanan harga tetap): Baru kemudian posisi Long pada berjangka dianggap lindung nilai.

Catatan: Artikel ini membahas "Shorting Kaki Lindung Nilai" karena kami membahas pemegang inventaris yang berusaha mencegah penyusutan nilai.

Kesimpulan: Mencari Keseimbangan dalam Ketidaksesuaian

Perdagangan di rantai baja tahan karat pada dasarnya adalah mencari keseimbangan dalam ketidaksesuaian antara Aset Non-Standar (NPI) dan Alat Terstandar (Berjangka).

Tren Nikel Murni adalah arah angin; "Keterdagangan" Inventaris adalah arus; Ketegangan jangka pendek adalah tinggi gelombang; Ketegangan menengah adalah musim; dan Matte/Batas adalah kompas dan sekering Anda.

Sistem "Tren → Inventaris → Alat → Batas" ini tidak dapat menjamin keuntungan pada setiap transaksi. Namun ini memastikan bahwa dalam kondisi pasar ekstrem, perusahaan selalu berada di sisi probabilitas dan logika.

"Jangan menempatkan posisi short terberat pada momen paling ramai. Jangan berpegang pada satu alat ketika korelasi rusak. Jangan berpegang pada skrip lama setelah batas dipicu."

Pasar tidak akan bersikap lembut hanya karena Anda memahami logikanya, tetapi ia memberi imbalan kepada mereka yang membangun logika ke dalam proses mereka. Tujuannya bukan hanya untuk memenangkan satu transaksi, tetapi untuk memastikan Anda masih berada di meja untuk membuat keputusan ketika gelombang ekstrem berikutnya datang.

Lampiran: Empat Skenario Khas

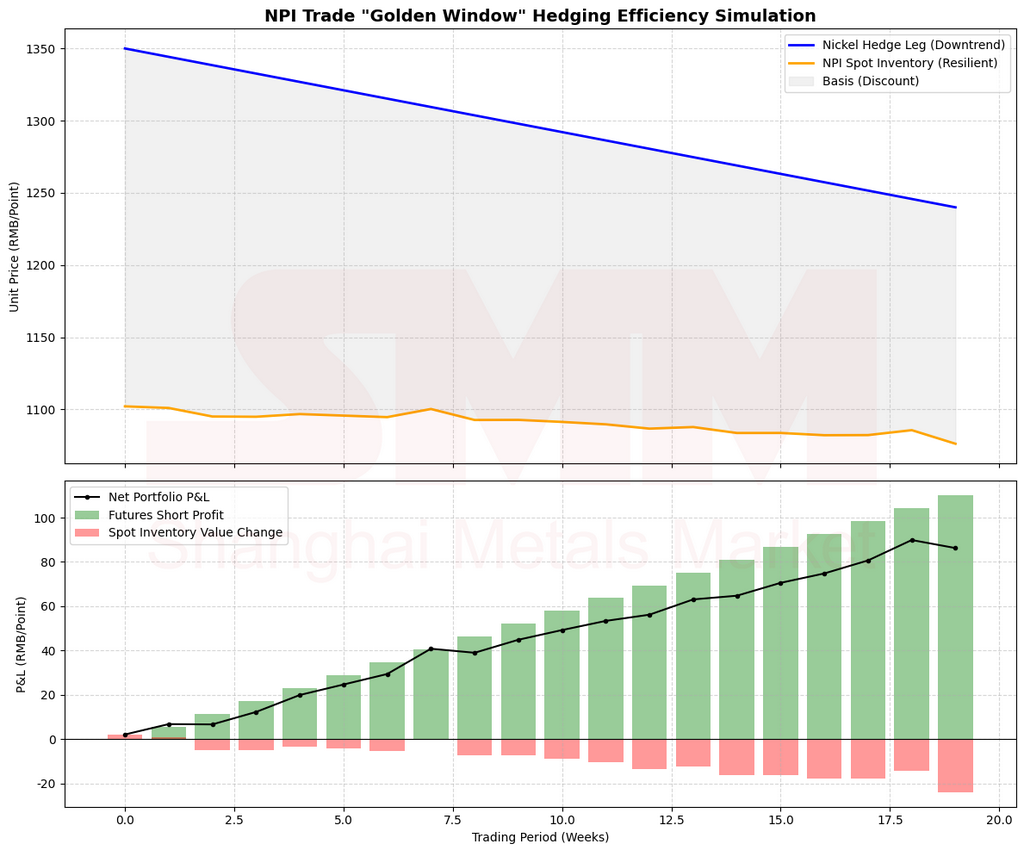

Kasus 1: Mengapa "Jendela Emas" Menawarkan Efisiensi Lindung Nilai Tertinggi

Skenario: Anda adalah pedagang yang memegang inventaris NPI (Nickel Pig Iron). Ketakutan terbesar Anda adalah "lilin bearish tiba-tiba menembus lantai biaya Anda." Pada saat ini, tiga kondisi pasar menyatu:

- Tren Makro Nikel Murni: Nikel murni global beralih dari kuat ke lemah. Momentum pengurangan stok melambat, dan harga mulai berfluktuasi dengan bias turun (ditentukan oleh inventaris dan tren harga LME/SHFE).

- Tingkat Inventaris: Inventaris NPI yang beredar berada pada level "sedang"—tidak pada titik terendah maupun level surplus ekstrem.

- Konfirmasi Ganda Kelangkaan:

- Jangka Pendek: Pasar fisik menunjukkan "kesulitan mencari barang; banyak permintaan penawaran tetapi sedikit penawaran yang diberikan."

- Jangka Menengah: Model menunjukkan pasokan akan tetap ketat (ketidakpastian dalam komisioning/ peningkatan produksi, sementara jadwal produksi tetap kuat).

Angka-angka di atas adalah untuk ilustrasi mekanisme, untuk menjelaskan jalur logika.

Empat Langkah Pelaksanaan:

- Langkah 1 (Tren): Nikel murni tidak kuat, memungkinkan Anda meningkatkan rasio lindung nilai.

- Langkah 2 (Timing): Inventori menengah + kelangkaan jangka pendek + kelangkaan jangka menengah—ini adalah "Jendela Emas" klasik.

- Langkah 3 (Alat): Korelasi tetap utuh; gunakan Nikel Murni sebagai kaki lindung nilai utama.

- Langkah 4 (Pemantauan Ambang): Pantau "kecepatan konvergensi diskon" dan "penurunan inventori beredar" alih-alih terobsesi dengan tingkat harga absolut.

Mengapa ini "efisiensi tertinggi"? Karena pasar rentan terhadap struktur spesifik: diskon NPI menyatu lebih cepat daripada penurunan harga nikel murni.

Intuisi: Inventori menengah berarti pasar belum kehilangan elastisitasnya, tetapi cukup ketat untuk menjadi sensitif. Begitu sinyal kelangkaan terdeteksi, ledakan restocking terjadi, dan diskon menutup seperti ritsleting. Dengan melakukan short pada kaki lindung nilai di sini, Anda sering mendapatkan dua hal:

- Risiko inventori dilindung nilai (tidak takut jika harga benar-benar turun).

- Perbaikan basis memberikan "angin tambahan" (bahkan jika harga tidak turun banyak, basis bergerak menguntungkan Anda).

Ilustrasi Numerik:

Asumsikan NPI turun 3% sementara Nikel Murni turun 5%. Anda short Nikel Murni: Anda mendapatkan 5% di futures dan kehilangan 3% di fisik, menghasilkan laba bersih 2%. Hal ini secara efektif mengubah biaya risiko Anda menjadi "biaya negatif." Inilah efisiensi lindung nilai yang sebenarnya—bukan bertaruh pada arah, melainkan bertaruh pada struktur.

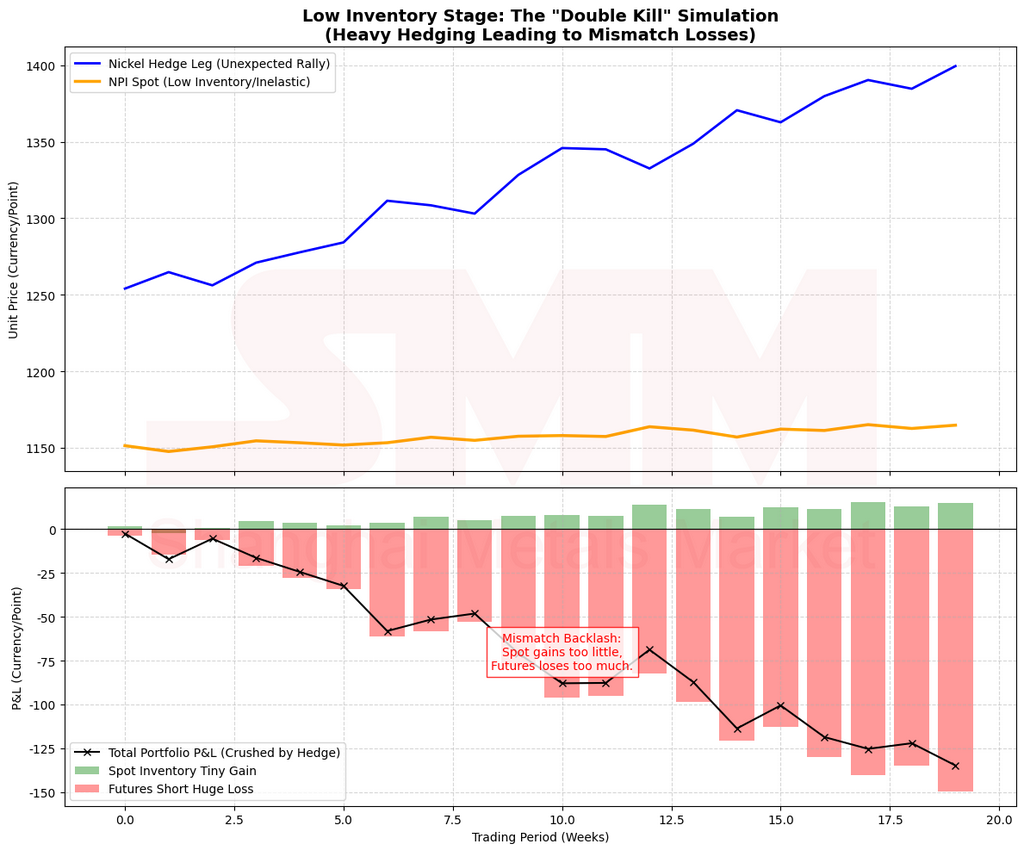

Kasus 2: Mengapa "Inventaris Ultra-Rendah" Memerlukan Lindung Nilai Defensif, Bukan Shorting Agresif

Skenario: Inventaris sudah sangat rendah, dan pasokan fisik sangat ketat, menciptakan keadaan di mana "sedikit ketegangan saja menyebabkan lonjakan harga." Kelangkaan jangka pendek sangat intens, dan prospek jangka menengah tetap ketat.

Jebakan: Banyak orang tertipu oleh frasa: "Bahaya paling tinggi ketika kelangkaan paling besar, jadi lindung nilai dengan kekuatan maksimal." Dalam lindung nilai lintas komoditas, ini sering berujung pada bencana.

Pendekatan yang Benar: Kuncinya bukan apakah harus lindung nilai, tetapi beralih dari sikap "agresif" ke sikap "defensif".

- Lindung nilai masih diperbolehkan: Anda masih memiliki eksposur harga fisik.

- Pertahankan rasio rendah: Diskon kemungkinan telah menyempit signifikan. Mengejar posisi short pada kaki lindung nilai sekarang membuat Anda rentan "dihajar" oleh volatilitas.

Mengapa pertahankan rasio rendah? Inventaris rendah berarti "elastisitas fisik telah hilang":

- Saat harga turun, NPI menolak bergerak.

- Saat harga naik, NPI cenderung "melonjak tajam."

- Ini menciptakan "Pukulan Ganda" yang ditakuti: kaki short (Nikel Murni) lebih fluktuatif, sementara kaki fisik (NPI) tidak bergerak menguntungkan Anda.

Angka-angka di atas adalah untuk ilustrasi mekanisme, guna menjelaskan jalur logika.

Ilustrasi Numerik dari "Pukulan Ganda":

- Anda takut NPI akan turun, jadi Anda melakukan shorting besar-besaran pada Nikel Murni.

- Hasilnya: NPI hanya turun 1% (atau stagnan), tetapi Nikel Murni melonjak 8% (akibat tren makro, aliran modal, atau short squeeze).

- Alih-alih lindung nilai, Anda menghadapi mimpi buruk: fisik tidak menghasilkan uang, dan futures merugi 8%.

Poin Utama: Tahap persediaan rendah adalah tentang melindungi dari volatilitas, bukan memeras sedikit terakhir diskon.

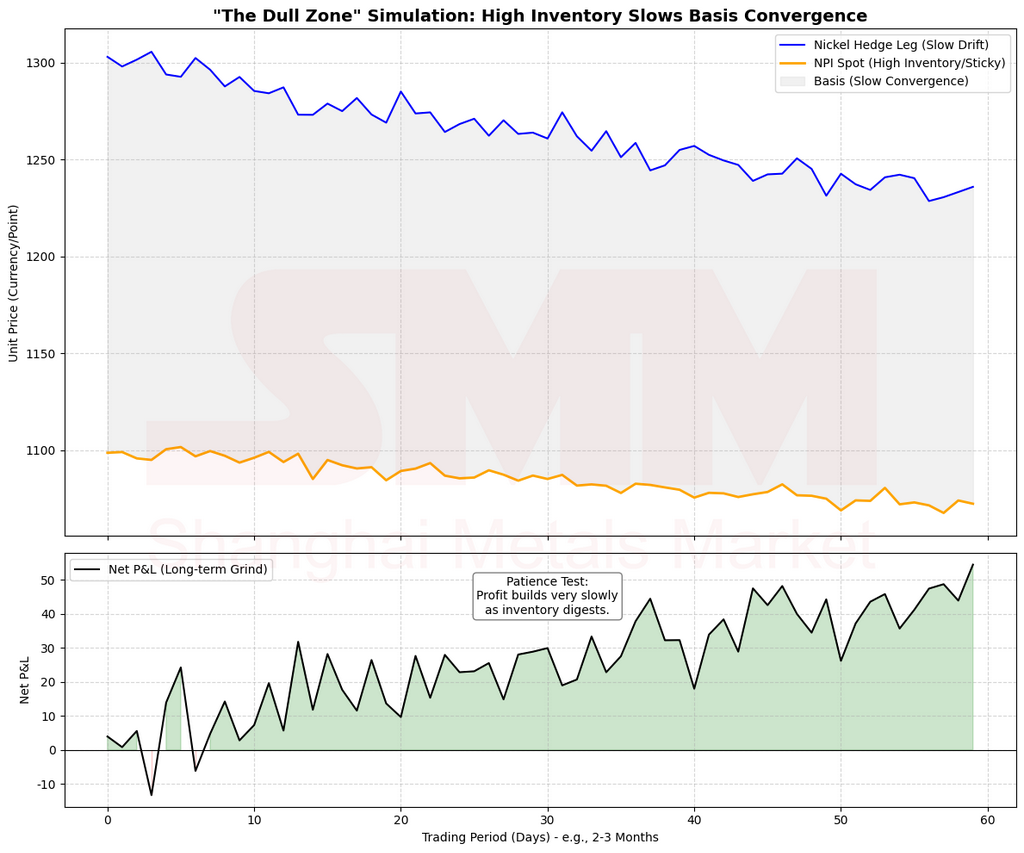

Kasus 3: Mengapa "Persediaan Tinggi + Kelangkaan Menengah" Berujung Realisasi Lambat

Skenario: Di permukaan, persediaan tinggi dan pasar fisik terasa santai. Namun, model menunjukkan kelangkaan pasokan masa depan (kelangkaan menengah valid).

Eksekusi Corong:

- Langkah 2 Klasifikasi: Ini masuk ke dalam "Zaman Tidur."

- Kelangkaan menengah + Kendor jangka pendek = Pasar belum punya "konfirmasi fisik".

- Penyesuaian: Anda bisa lindung nilai, tapi ubah tujuan. Anda bukan di sini untuk mendapat basis; Anda di sini untuk menutup risiko ekor dan harus terima bahwa "Anda harus menunggu."

Angka di atas untuk ilustrasi mekanisme, menjelaskan jalur logika.

Mengapa realisasi lambat?

Persediaan tinggi bertindak sebagai penyangga, memperlambat reaksi harga terhadap kelangkaan masa depan. Anda harus menunggu salah satu pemicu:

- Persediaan benar-benar turun ke level menengah.

- Pasar jangka pendek mulai tunjukkan kesulitan sumber dan penawaran berkurang.

Sampai saat itu, konvergensi diskon tak akan secepat "Jendela Emas." Persediaan tinggi tidak meniadakan kelangkaan masa depan; itu hanya berarti pasar tidak terburu-buru.

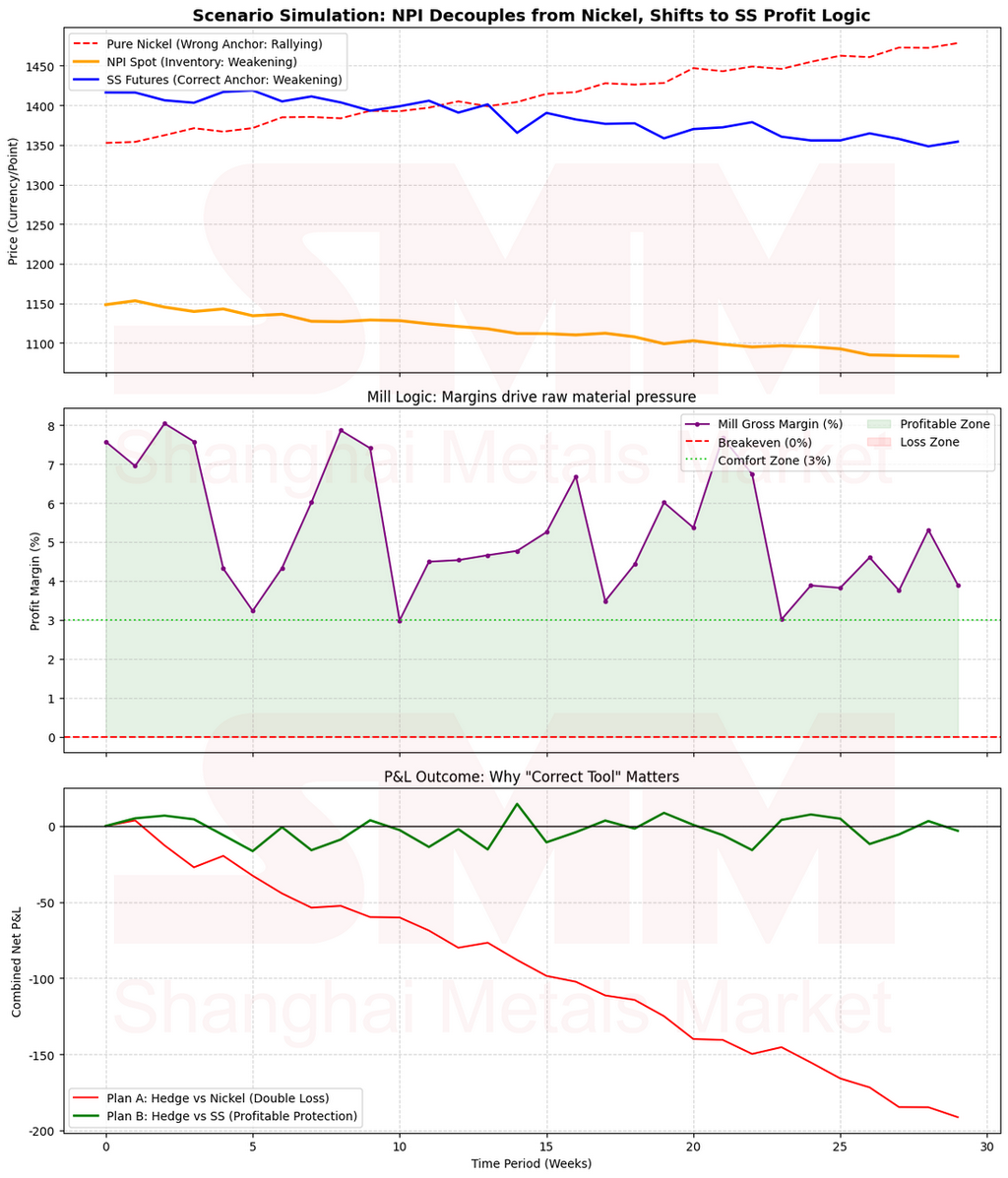

Kasus 4: Saat Korelasi Rusak—Beralih ke SS Alih-alih Short Nikel Murni

Skenario: Ketidakcocokan khas terjadi:

- NPI: Harga melemah dan diskon melebar karena pasokan longgar.

- Nikel Murni: Harga tetap kokoh karena rantai EV kuat atau kapasitas penyulingan ketat.

- Jika Anda terus short Nikel Murni, Anda menghadapi sakitnya "kaki lindung nilai naik sementara kaki fisik turun atau stagnan.

Pendekatan yang Benar (Langkah 3, Rencana B): Periksa apakah Stainless Steel (SS) memberikan ruang untuk "pembalikan keuntungan." Beralih hanya jika:

- Keuntungan pabrik baja tinggi, ferrochrome tidak ketat, dan tekanan pasokan masa depan berat: Kelemahan NPI pada akhirnya akan menular ke produk jadi, memampatkan keuntungan. Shorting SS di sini adalah langkah berpeluang tinggi untuk "kompresi margin."

- Jika pabrik sudah merugi dan SS memiliki dukungan biaya yang kuat: Shorting SS dapat berisiko terhimpit oleh pemulihan. Dalam kasus ini, kurangi posisi atau tetap di pinggir.

Angka di atas adalah untuk ilustrasi mekanisme, guna menjelaskan jalur logika.

Mengapa SS "lebih mirip NPI" kadang-kadang?

Ketika NPI terlepas dari Nikel Murni, harganya mencerminkan "struktur keuntungan dan bahan baku dalam rantai stainless steel" alih-alih harga nikel olahan global. Menggunakan SS sebagai lindung nilai memindahkan jangkar Anda dari "nikel olahan" ke "margin produk jadi," memberikan jalur transmisi yang lebih pendek dan langsung.

Karya Asli SMM | Tim Nikel & Stainless Steel SMM

- Penulis: Bruce Chew Zong Xin | Analis Stainless Steel

- Supervisor Kepala: Shirly Wang | Wakil Presiden, SMM

- Dukungan Riset: Thomas Feng | Direktur Riset; Liya Zhang | Analis NPI

- Dukungan Data & Model: Tim Li (Nikel Sulfat); Enzo Brooklyn (Bijih Nikel); Mirror Lin (Produk Antara); Wenfei Gao (Stainless Steel)

- Hubungan Bisnis: Allen Wu; Xuyang Wang; Zijian Zheng

Hak Cipta © SMM. Seluruh hak dilindungi. Materi internal ini hanya untuk pertukaran edukasi dan tidak merupakan saran investasi atau perdagangan.

![[SMM Kilat Baja Tahan Karat] Safeguard Baja UE Tercapai di Tengah Perombakan Harga Nikel Indonesia](https://imgqn.smm.cn/usercenter/CjEnN20251217171733.jpg)

![[SMM Kilat Baja Tahan Karat] 16 April 2026: Sorotan Pasar Baja Tahan Karat](https://imgqn.smm.cn/usercenter/VstiG20251217171732.jpeg)