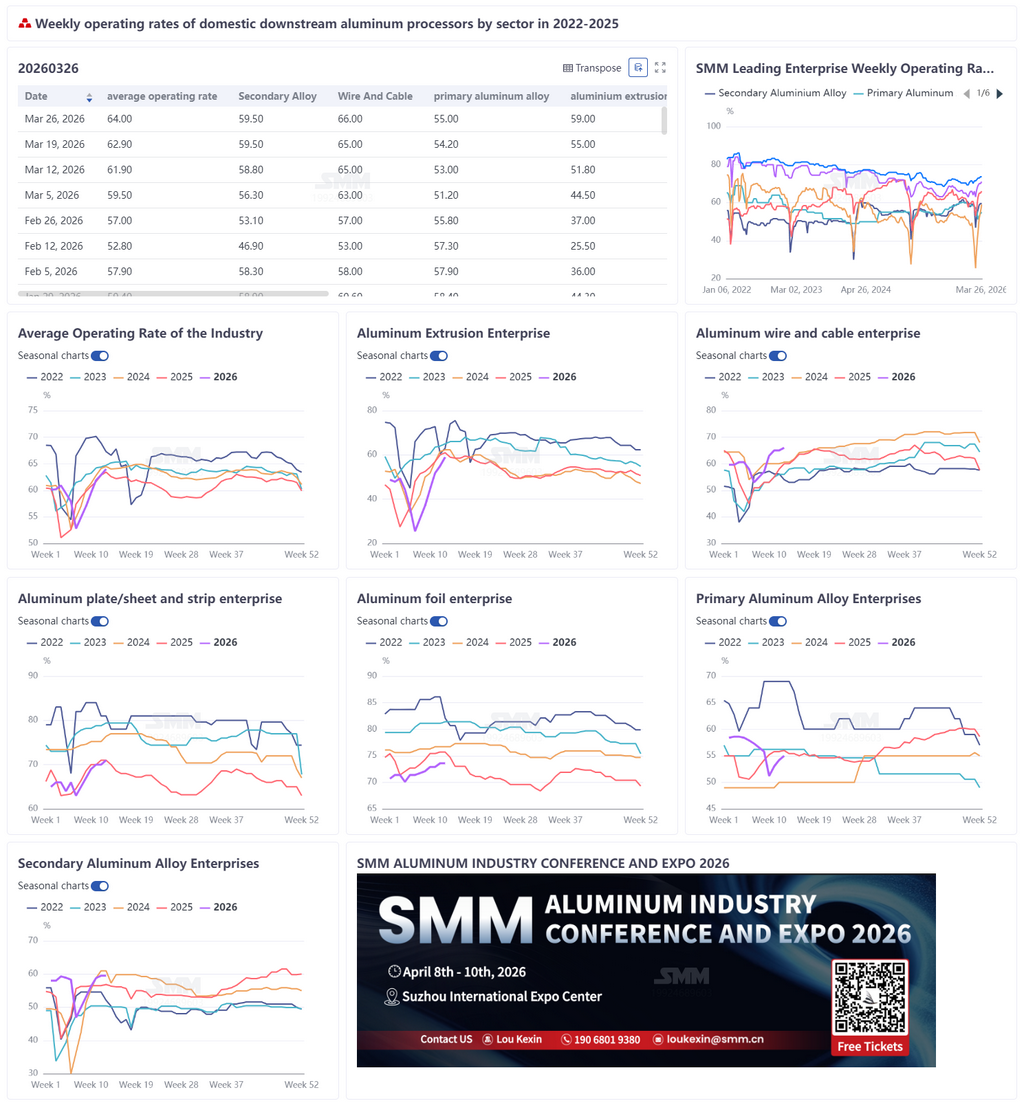

27 mars 2026 :

Cette semaine, le taux d’exploitation hebdomadaire des principales entreprises chinoises de transformation de l’aluminium en aval a rebondi de 1,1 point de pourcentage en glissement mensuel, à 64 %. Les taux d’exploitation selon les segments ont affiché une reprise différenciée, et la consommation est progressivement revenue au rythme de la haute saison, mais le niveau global restait inférieur à celui de la même période l’an dernier, la vigueur de la reprise de la demande étant entremêlée aux perturbations de l’environnement macroéconomique. Le taux d’exploitation des fils et câbles en aluminium a progressé de 1 point de pourcentage sur un mois, à 66 %, poursuivant une amélioration régulière, la forte demande de constitution de stocks pour la construction du réseau électrique étant renforcée par l’accélération de la mise en œuvre des projets UHV ainsi que de transport et de transformation d’électricité ; le taux d’exploitation des tôles/feuilles et bandes d’aluminium est monté à 71 %, la demande liée au stockage d’énergie soutenant la stabilité du marché. Les commandes de tôles automobiles se sont améliorées sur un mois, mais sont restées faibles sur un an, tandis qu’une envolée par cinq des tarifs de fret à l’exportation vers le Moyen-Orient a limité la croissance additionnelle. À court terme, le marché pourrait conserver une tendance fluctuante, avec une reprise limitée de la consommation, et les performances de la haute saison sont restées plus faibles qu’à la même période des années précédentes ; le taux d’exploitation de la feuille d’aluminium est resté stable à 73,6 %, la haute saison traditionnelle coïncidant avec la demande à court terme de feuille pour batteries. Les feuilles destinées à l’emballage alimentaire et au secteur pharmaceutique ont soutenu les fondamentaux, mais les programmes de production de feuille pour batteries ont ralenti avant le changement de politique de remboursement fiscal ; le taux d’exploitation de l’extrusion d’aluminium a augmenté de 4 points de pourcentage, à 59 %, la demande du bâtiment ayant légèrement repris après le repli des prix de l’aluminium, tandis que les commandes des secteurs des nouvelles énergies et de l’électricité, côté industriel, ont apporté un soutien manifeste. Les nouvelles lignes de production mises en service ont contribué à une hausse de l’offre, mais l’attentisme des utilisateurs finaux a persisté, le rythme de reprise de la haute saison est resté modéré, et la consommation en glissement annuel n’avait pas encore retrouvé son niveau de l’an dernier ; le taux d’exploitation de l’aluminium secondaire est resté inchangé à 59,5 %, les commandes de haute saison étant inférieures aux attentes. Les marges en aval sont restées sous pression, tandis que les exportations entravées vers le Moyen-Orient ont constitué un double frein. Les achats sont restés prudents, les entreprises manquaient de motivation pour reprendre la production, et la pente de reprise de la consommation est restée douce, en deçà de la même période l’an dernier ; le taux d’exploitation des alliages d’aluminium primaire est monté à 55 %, les reprises de lignes de production ayant soutenu la production, appuyées par une légère croissance de la demande finale. Cependant, les transactions ont été freinées par les fluctuations des prix de l’aluminium, et la faiblesse des demandes de renseignements en aval a limité de nouvelles hausses, laissant la reprise de la consommation en haute saison relativement modeste. Dans l’ensemble, la plupart des segments de l’industrie de transformation de l’aluminium ont vu leurs taux d’activité se redresser sous l’effet de la reprise du travail, mais dans un contexte d’incertitude sur l’évolution des prix de l’aluminium et de lente reprise de la demande, la consommation est revenue au rythme de la haute saison tandis que son intensité réelle est restée inférieure à celle de la même période l’an dernier, et la durabilité des commandes en aval doit encore être confirmée davantage.

Alliage d’aluminium primaire : cette semaine, le taux d’activité du secteur des alliages d’aluminium primaire a progressé de 0,8 point de pourcentage à 55 %, affichant une tendance générale de reprise lente. Les producteurs ont relevé progressivement leurs niveaux d’activité. Après une certaine résorption des stocks antérieurs, les entreprises ont commencé à accroître leur production afin d’honorer les commandes de contrats à long terme. La consommation finale a պահպանé une légère croissance, apportant un certain soutien à la production actuelle. Toutefois, un net rebond du taux d’activité est resté limité, principalement en raison des fortes fluctuations récentes des prix de l’aluminium. Les prix de l’aluminium ont reculé au cours des deux jours précédents, et certaines entreprises en aval espéraient s’approvisionner via une tarification indexée sur les contrats à terme, mais les producteurs d’alliages d’aluminium primaire ont résisté aux ventes à bas prix et n’étaient pas disposés à rogner leurs marges sur des produits à coûts de production élevés, ce qui a entravé les transactions. En outre, l’activité de demande de prix des négociants en aval a été nettement plus faible qu’avant le Nouvel An chinois, limitant encore la marge d’amélioration du taux d’activité. Le taux d’activité global devrait poursuivre sa lente reprise la semaine prochaine.

Plaques/tôles et bandes d’aluminium : cette semaine, le taux d’activité des principales entreprises de plaques/tôles et bandes d’aluminium a augmenté de 1 point de pourcentage en glissement mensuel, à 71 %. Sur le plan de l’activité, le marché des plaques/tôles et bandes d’aluminium est resté stable au cours de la semaine, et les principales entreprises ont maintenu une production régulière ; du côté de la consommation finale, la demande en aval liée au stockage d’énergie est restée robuste, et les principaux fabricants de cellules de batterie ont maintenu des taux élevés d’utilisation des capacités, principalement axés sur la sécurisation des approvisionnements dans le cadre d’accords à long terme. Bien que les livraisons de commandes au comptant aient été relativement tendues, elles ont néanmoins soutenu la demande de plaques/tôles et bandes d’aluminium utilisées pour les boîtiers de batteries liés au stockage d’énergie et les matériaux de brasage. Sous l’effet du changement de politique et du Nouvel An chinois, les commandes de tôles automobiles se sont améliorées dès début mars en glissement mensuel, mais sont restées faibles par rapport à la même période de l’an dernier. À l’export, COSCO Shipping a repris les réservations vers le Moyen-Orient à partir du 25 mars, mais les taux de fret ont été multipliés par cinq. En outre, le Ramadan venait de se terminer au Moyen-Orient et vendeurs comme acheteurs restaient relativement prudents dans leurs transactions, ce qui a ralenti la reprise des exportations. À court terme, le marché des plaques/tôles et bandes d’aluminium devrait rester stable, mais les taux d’exploitation auront du mal à progresser davantage en raison des contraintes liées aux fluctuations des prix de l’aluminium, aux commandes automobiles et aux exportations vers le Moyen-Orient.

Fil et câble en aluminium : cette semaine, le taux d’exploitation hebdomadaire du secteur chinois du fil et câble en aluminium a atteint 66 %, en hausse de 1 point de pourcentage sur un mois, montrant une amélioration régulière. Le secteur se trouve actuellement dans une période clé de constitution de stocks pour la construction du réseau électrique, et avec l’accélération des projets UHV ainsi que de transport et de transformation d’électricité, les caractéristiques de la demande de haute saison deviennent de plus en plus évidentes. L’enthousiasme d’achat en aval est resté élevé, le rythme des enlèvements s’est accéléré, et les matières premières en fil machine d’aluminium devaient être réservées 2 à 3 jours à l’avance, la situation d’offre tendue se poursuivant. Le rythme d’avancement des grands projets s’est accéléré cette année, notamment avec le lancement du projet UHV ±800 kV Mengxi-Pékin-Tianjin-Hebei et la reprise du projet 1 000 kV Datong-Huailai-Tianjin Sud ; parallèlement, l’avancement intensif des projets de transport et de transformation d’électricité de 500 kV et 200 kV a fortement stimulé la demande de fil et câble en aluminium. À mesure que les appels d’offres de commandes des réseaux électriques se précisent et que l’exécution des projets s’approfondit, la forte dynamique du secteur devrait se maintenir, et le taux d’exploitation devrait continuer de progresser.

Extrusion d’aluminium : cette semaine, le taux d’exploitation du secteur chinois de l’extrusion d’aluminium s’est établi à 59 %, en hausse de 4 points de pourcentage sur un mois et en baisse de 2 points de pourcentage sur un an. Dans l’extrusion pour la construction, certaines entreprises du Shandong ont indiqué que la baisse des prix de l’aluminium avait soutenu dans une certaine mesure la demande du marché de la construction, avec des commandes en aval en hausse sur un mois. Dans l’extrusion industrielle, des entreprises du Fujian, du Hunan et d’autres régions ont signalé une demande récente soutenue de la part des secteurs des énergies nouvelles, tels que l’automobile et les batteries, ce qui a fait progresser les taux d’exploitation des entreprises concernées. Parmi elles, une ligne de production nouvellement construite dans une entreprise du Fujian est déjà entrée en service, produisant principalement des plaques d’extrémité pour batteries. En outre, certaines entreprises d’extrusion du Shandong ont indiqué que les commandes liées aux applications électriques, telles que les conduites électriques et les transformateurs, se sont bien comportées, soutenant leurs taux d’exploitation. À l’avenir, le marché de l’extrusion pour la construction devrait poursuivre sa reprise progressive, bien que le rythme reste probablement modéré ; soutenu par l’amélioration continue de la demande d’extrusion industrielle, en particulier dans le secteur des nouvelles énergies, le taux d’exploitation global de l’industrie de l’extrusion d’aluminium devrait rester stable et progresser.

Feuille d’aluminium : cette semaine, le taux d’exploitation des principales entreprises de feuille d’aluminium est resté stable en glissement mensuel à 73,6 %. Sur le plan de l’activité, dans le contexte de la haute saison traditionnelle de mars, la demande pour plusieurs produits en feuille d’aluminium s’est redressée, les entreprises de premier plan disposaient de carnets de commandes bien remplis, et le rythme de production est resté stable. Du côté des commandes, la demande de feuille pour emballages alimentaires et de feuille pharmaceutique est restée en haute saison, soutenant les fondamentaux des taux d’exploitation ; portée par la politique de remboursement fiscal, la demande a augmenté, et la ruée vers l’exportation des petites cellules de batterie a été notable. La demande de feuille pour batteries a été soutenue à court terme par la ruée vers les installations et les exportations de batteries, mais à l’approche de l’entrée en vigueur de la politique du 1er avril, certaines usines de feuille pour batteries avaient déjà ralenti le calendrier de production pour cette partie des commandes. En ce qui concerne les frais de transformation, dans un marché vigoureux de la feuille pour batteries, certains producteurs de feuille double zéro ont réaffecté leurs lignes de production à la feuille pour batteries, et les frais de transformation de la feuille d’emballage double zéro (poche ordinaire) ont augmenté d’environ 800 à 1 000 yuans/tonne depuis le début de l’année. À court terme, soutenu par la haute saison traditionnelle et la demande de stockage d’énergie, le taux d’exploitation de la feuille d’aluminium devrait rester stable.

Aluminium secondaire : cette semaine, le taux d’exploitation des principales entreprises du secteur de l’aluminium secondaire est resté stable en glissement mensuel à 59,5 %. Le rythme de reprise de la demande pendant la haute saison a été inférieur aux attentes, et les nouvelles commandes ont été insuffisantes. Certaines entreprises en aval subissaient encore une pression sur les marges et restaient très sensibles aux prix des matières premières, avec des achats principalement fondés sur les besoins immédiats et une faible volonté de constituer des stocks. Parallèlement, certaines entreprises de moulage sous pression exportant vers le Moyen-Orient ont vu leurs commandes chuter fortement en raison de perturbations du transport, et ont temporairement suspendu ou réduit leur production, pesant sur les expéditions des usines amont d’aluminium secondaire. Dans l’ensemble, une reprise de la demande en aval plus faible que prévu, conjuguée à de fortes fluctuations des prix de l’aluminium, a entraîné une baisse des nouvelles commandes et un faible enthousiasme des entreprises pour la production, laissant un élan insuffisant pour un rebond des taux d’activité. À court terme, le taux d’activité des principales entreprises devrait rester globalement stable, et il convient de suivre de près le rythme de libération des commandes en aval ainsi que l’évolution de la circulation des matières premières.