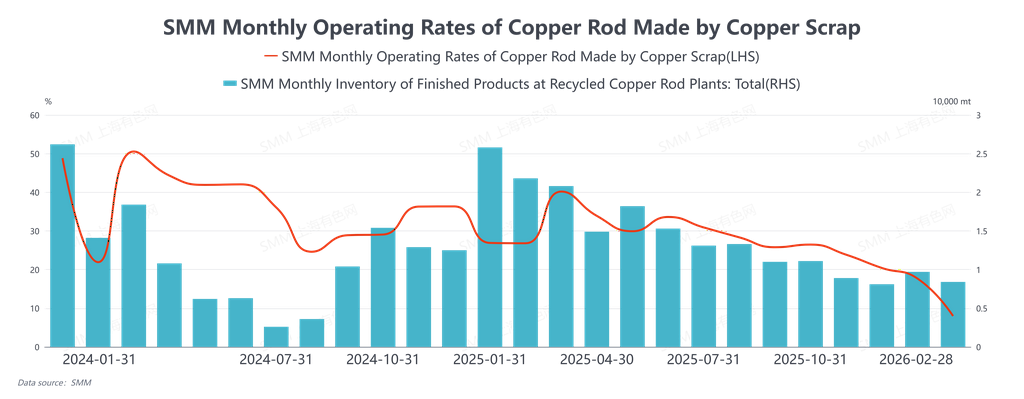

En février 2026, le taux d’utilisation des barres de cuivre secondaires s’est établi à 7,98 %, au-dessus des attentes de 7,46 %, en baisse de 9,7 points de pourcentage en glissement mensuel et de 23,72 points de pourcentage en glissement annuel. En février 2026, le marché chinois des barres de cuivre secondaires, sous l’effet conjoint des congés du Nouvel An chinois et de l’incertitude politique, a traversé un cycle complet marqué par une « volatilité et un positionnement avant les fêtes, une stagnation des échanges pendant les fêtes et une reprise post-fêtes retardée », caractérisé globalement par une offre et une demande faibles et un fort attentisme. Lors de la dernière semaine de négociation avant le Nouvel An chinois au début du mois, le marché a connu de fortes oscillations sous l’impulsion du sentiment macroéconomique et de l’arbitrage financier. Le prix du cuivre s’est un temps rapproché de la limite quotidienne de baisse ; les entreprises de barres de cuivre secondaires ont généralement suspendu leurs cotations, tout en achetant activement des matières premières à bas prix pour constituer des stocks avant les fêtes, le taux d’utilisation se maintenant à 14,82 % cette semaine-là. À noter que les transactions étaient principalement tirées par l’arbitrage des négociants fondé sur l’écart de prix entre le métal primaire et la ferraille, soulignant l’impact significatif des facteurs financiers sur le marché au comptant. Les prix du cuivre ont ensuite fortement rebondi sur des nouvelles liées aux politiques, et acheteurs comme vendeurs ont adopté un positionnement prudent au milieu de hausses et de baisses rapides. À l’approche des fêtes, la demande effective s’est rapidement figée ; le taux d’utilisation lors de la dernière semaine avant les fêtes a chuté à 7,35 %, entrant dans un état typique de « prix sans marché », les fluctuations de prix étant totalement déconnectées des fondamentaux du comptant.

Après la fin des congés du Nouvel An chinois, la reprise du marché a été nettement plus lente que prévu, l’attentisme lié aux politiques devenant la contrainte centrale. Fin février, le taux d’utilisation hebdomadaire des barres de cuivre secondaires n’était que de 2,15 %, en forte chute en glissement annuel et restant très en dessous du niveau de la même période des années précédentes. Le rythme de reprise du travail a montré une divergence régionale marquée : les entreprises du Henan, du Sichuan, du Jiangsu et d’autres régions ont repris la production de manière relativement active, tandis que celles de l’Anhui, du Jiangxi, du Hubei et d’autres régions étaient comparativement plus lentes. La cause profonde du retard généralisé de la reprise de la production résidait dans l’incertitude politique. Les entreprises manquaient de visibilité sur des sujets tels que les règles opérationnelles spécifiques de la « facturation inversée » et la question de savoir si les récompenses et subventions fiscales locales non versées en 2025 seraient débloquées, les contraignant à adopter une posture prudente d’attentismeParallèlement, les contraintes physiques du processus de production (telles que le séchage au four des équipements) ont également prolongé le cycle de reprise de l’offre. Le premier lot de nouveaux produits finis ne devrait arriver sur le marché qu’au début de mars, entraînant un déficit d’approvisionnement après les fêtes. À l’inverse, les entreprises de plaques d’anode issues de déchets, contraintes par des livraisons au titre de contrats de long terme, ont connu une reprise de production plus régulière, avec un taux d’utilisation hebdomadaire atteignant 7,45 %. Cela confirme davantage la tendance actuelle à un déplacement structurel de la demande de cuivre de rebut vers l’aval de la fusion. Affectées par la reprise lente des entreprises de transformation en aval et par une faible volonté d’achat, les transactions sur le marché du cuivre de rebut ont été atones, et les stocks détenus par les négociants et dans les principaux ports ont montré une tendance à l’accumulation.

Sur l’ensemble du mois de février, les opérations de marché ont été successivement dominées par les fluctuations financières d’avant-fêtes, la pause naturelle des congés, puis le sentiment d’attentisme politique après les fêtes. Bien que l’écart de prix entre barres de cuivre raffiné et barres issues de rebut ait offert une certaine marge économique à la consommation, la demande réelle est restée contenue tout au long de la période. La contradiction centrale du mois s’est approfondie, passant d’un simple jeu de prix à une impasse systémique, alimentée conjointement par des attentes politiques floues et la faiblesse des commandes finales. En mars, à mesure que tous les maillons de la chaîne d’approvisionnement reprendront pleinement après la Fête des Lanternes, l’offre du marché se redressera progressivement. Toutefois, la clé pour que le secteur sorte de l’ornière réside toujours dans la clarification des politiques fiscales et de taxation qui le perturbent depuis longtemps, ainsi que dans la capacité des secteurs utilisateurs finaux, tels que l’immobilier et le réseau électrique, à enregistrer une reprise tangible des commandes. Après une période de calme attentiste, le marché connaîtra en mars son premier test concentré de la relation réelle entre l’offre et la demande.