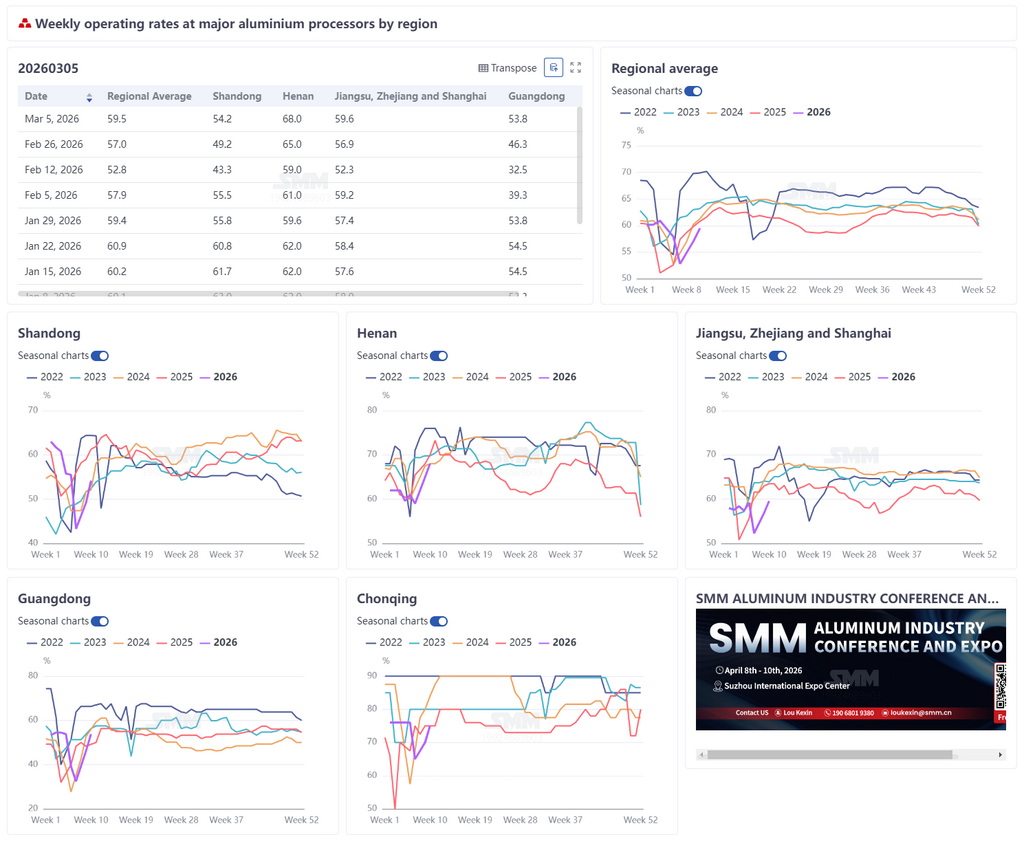

5 mars 2026 :

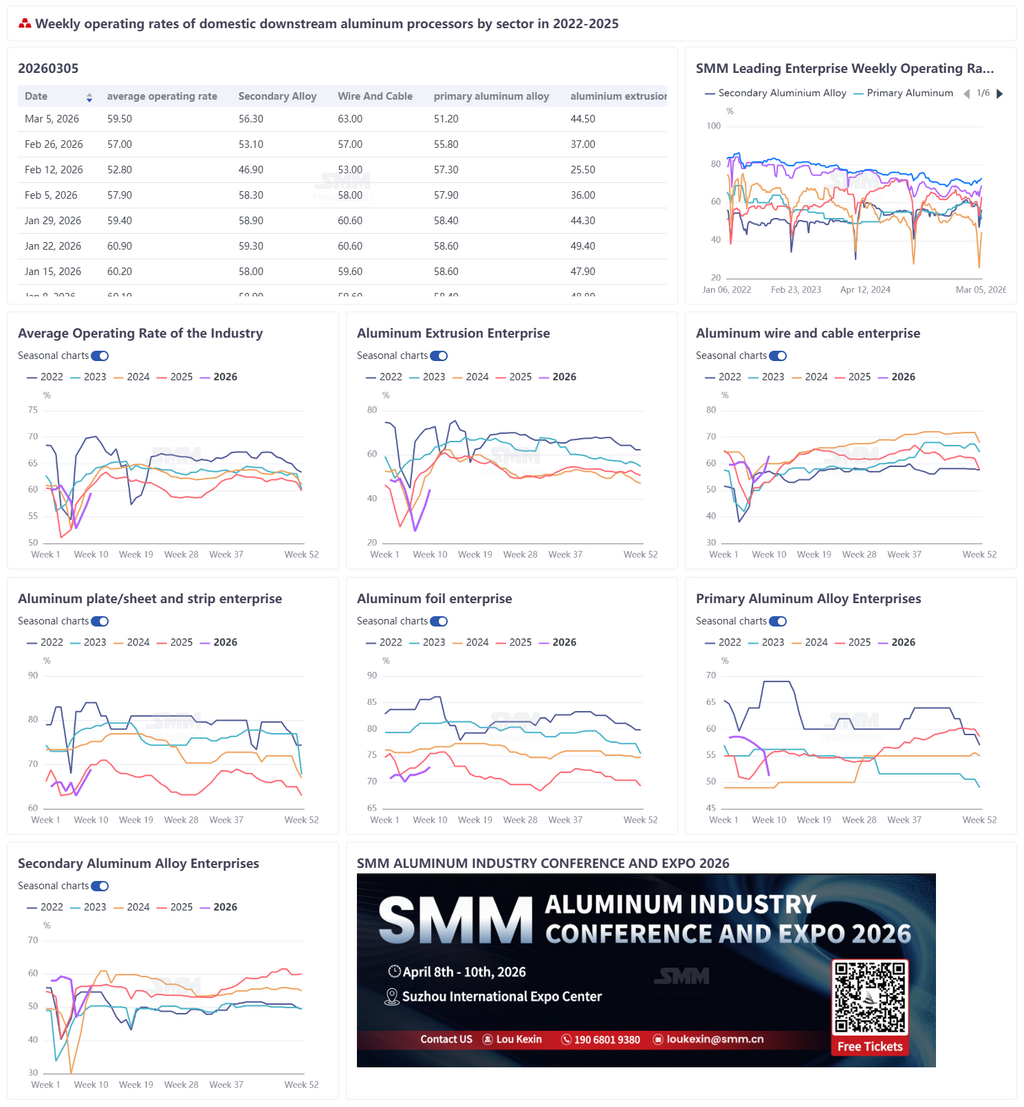

Cette semaine, le taux d’utilisation hebdomadaire des principales entreprises chinoises de transformation de l’aluminium en aval a rebondi de 2,5 points de pourcentage en glissement hebdomadaire, à 59,5 %. Globalement, la reprise post-fêtes s’est déroulée de manière régulière, mais les performances ont fortement divergé selon les segments, en raison de prix de l’aluminium élevés et d’une reprise inégale de la demande. Le taux d’utilisation des alliages d’aluminium primaire s’est établi à 51,2 %, en baisse de 4,6 points en glissement hebdomadaire ; des stocks élevés, le déstockage des entreprises et des modernisations de lignes de production ont pesé sur l’activité, tandis que les prix élevés de l’aluminium ont freiné les achats et les transactions sont restées atones. Le taux d’utilisation des principales entreprises de tôles/plaques et bandes d’aluminium a atteint 69,0 %, en hausse de 2 points en glissement hebdomadaire ; l’amélioration de la demande pour les canettes, l’automobile et les batteries a soutenu l’activité, mais la reprise côté construction a été relativement lente, créant un bras de fer entre prix élevés de l’aluminium et demande de haute saison. Le taux d’utilisation des fils et câbles en aluminium a rapidement grimpé à 63 %, en forte hausse de 6 points en glissement hebdomadaire, avec une accélération notable de la reprise dans un contexte de haute saison des réseaux électriques et de commandes UHV saturées. Le taux d’utilisation de l’extrusion d’aluminium s’est établi à 44,5 %, en rebond de 7,5 points en glissement hebdomadaire ; l’extrusion industrielle a été soutenue par le photovoltaïque et l’automobile, tandis que l’extrusion pour la construction est restée faible. Le taux d’utilisation des principales entreprises de feuille d’aluminium a atteint 72,9 %, en hausse de 0,8 point en glissement hebdomadaire ; la demande de feuille alimentaire, pharmaceutique et pour climatiseurs s’est améliorée, et les politiques ainsi que les commandes ont soutenu l’activité. Le taux d’utilisation des principales entreprises d’aluminium secondaire s’est établi à 56,3 %, en rebond de 3,1 points en glissement hebdomadaire ; la reprise a progressé régulièrement, mais la demande est restée moyenne et les transactions relativement prudentes. SMM s’attend à ce qu’à court terme, les taux d’utilisation du secteur se redressent progressivement avec la reprise en aval, mais l’effet modérateur des prix élevés de l’aluminium sur la consommation ne doit pas être sous-estimé. Dans l’ensemble, le marché a affiché une reprise différenciée et une tendance haussière fluctuante ; à l’avenir, il conviendra de suivre de près le rythme de la reprise de la demande finale, l’absorption des stocks et la publication des commandes.

Alliage d’aluminium primaire : Cette semaine, le taux d’utilisation de l’industrie des alliages d’aluminium primaire s’est établi à 51,2 %, en baisse de 4,6 points de pourcentage en glissement hebdomadaire. Le repli des taux d’utilisation des capacités a été principalement dû à deux facteurs : premièrement, la demande en aval est restée faible depuis le Nouvel An chinois, tandis que les entreprises ont généralement maintenu leur rythme de production afin d’assurer la conversion de l’aluminium liquide, entraînant une accumulation des stocks de produits finis à des niveaux élevés ; cette semaine, certaines entreprises se sont concentrées sur le déstockage et ont modérément réduit leurs charges d’exploitation. Deuxièmement, une entreprise a temporairement suspendu sa production pour des mises à niveau de ligne, ce qui a également pesé sur le taux d’utilisation global du secteur. Parallèlement, la hausse continue des prix de l’aluminium a récemment renforcé la crainte de prix élevés en aval et rendu les achats plus prudents ; les transactions se sont principalement concentrées sur les contrats de long terme, et le négoce de cargaisons au comptant est resté relativement atone. En regardant vers la semaine prochaine, à mesure que la demande post-fêtes se redresse progressivement — notamment avec des achats dans les secteurs d’utilisation finale tels que les jantes automobiles, attendus en lente amélioration — le taux d’utilisation du secteur devrait légèrement rebondir. Le rythme de reprise est plus lent que les années précédentes, et les transactions globales restent relativement moroses. Parallèlement, certaines entreprises s’appuient sur la consommation des stocks constitués auparavant, ce qui réduit encore l’appétit d’achat au comptant. En regardant vers la semaine prochaine, le taux d’utilisation du secteur devrait rester au niveau actuel, et le marché devrait demeurer déprimé. À l’avenir, il conviendra de suivre le rythme de reprise du travail en aval et la digestion des stocks.

Plaque/tôle et bande d’aluminium : cette semaine, le taux d’utilisation des principales entreprises de plaques/tôles et bandes d’aluminium a augmenté de 2 points de pourcentage en glissement hebdomadaire, à 69,0 %. Sur le plan opérationnel, avec le début officiel de mars, le secteur est progressivement entré dans la saison traditionnellement haute. Côté commandes, la demande de produits tels que le matériau pour canettes, l’automobile et les batteries a continué de se redresser, incitant certaines entreprises à relever leurs taux d’utilisation. En outre, l’initiative politique des « Deux Sessions » visant à « mettre en œuvre en profondeur l’action spéciale de stimulation de la consommation » gagne en traction, soutenant les anticipations de croissance de la consommation dans des secteurs tels que l’automobile et l’électroménager. Toutefois, la reprise du travail dans la construction en aval est relativement lente et devrait être largement achevée d’ici la mi-mars ; il faudra encore du temps pour que les commandes liées aux panneaux de murs-rideaux et assimilés se redressent. Les stocks de produits finis ont augmenté à court terme, les entreprises de tête n’ayant pratiquement pas interrompu la production pendant le Nouvel An chinois ; les expéditions sont désormais organisées progressivement à mesure que la logistique se rétablit, et les stocks devraient revenir à des niveaux normaux entre la mi-mars et la fin marsD’un autre côté, les prix de l’aluminium ont bondi de 1 710 yuans/t en milieu de semaine, et l’attentisme des clients en aval s’est renforcé, freinant la libération d’une partie des commandes de haute saison. À court terme, la reprise de la demande de haute saison et les prix élevés de l’aluminium ont formé un bras de fer à double sens, et le taux d’exploitation des principales entreprises de tôles/feuillards et bandes d’aluminium devrait fluctuer à la hausse.

Fils et câbles en aluminium : après la Fête des Lanternes, le taux d’exploitation hebdomadaire de l’industrie chinoise des fils et câbles en aluminium a rapidement grimpé à 63 %, en hausse marquée de 6 points de pourcentage en glissement hebdomadaire, avec une reprise du travail nettement accélérée. Portée par le début de la haute saison des enlèvements de marchandises du réseau électrique et par une forte demande de commandes, l’industrie est rapidement passée de la basse saison du Nouvel An chinois à un rythme de haute saison ; les commandes de lignes UHV et de lignes aériennes sont restées saturées, et le taux d’utilisation des capacités a fortement augmenté. Certaines entreprises ont lancé une production externalisée afin d’assurer le rythme des livraisons, alors que la demande d’enlèvements s’envolait. Avec un carnet de commandes bien rempli, les principaux fabricants de fils et câbles en aluminium affichaient des attentes favorables d’enlèvements au T1 et des plannings de production complets. Soutenu par les commandes, le taux d’exploitation du secteur devrait rester élevé avec des fluctuations, et le taux d’utilisation des capacités pourrait encore progresser ; la bonne conjoncture devrait se prolonger au T2, injectant une dynamique de croissance régulière sur le marché des fils et câbles en aluminium.

Extrusion d’aluminium : cette semaine, le taux d’exploitation domestique de l’extrusion s’est établi à 44,5 %, en rebond de 7,5 points de pourcentage en glissement hebdomadaire. Après la Fête des Lanternes, les entreprises ont repris la production les unes après les autres ; à mesure que les travailleurs regagnaient progressivement leurs postes, le secteur est globalement revenu aux niveaux de production normaux d’avant les fêtes. Par produit, l’extrusion pour la construction est restée globalement faible ; seules certaines grandes usines d’extrusion du sud de la Chine ont indiqué que les arriérés de commandes pendant le Nouvel An chinois avaient apporté un certain soutien aux opérations d’extrusion pour la construction cette semaine. Pour l’extrusion industrielle, les commandes liées au photovoltaïque et à l’automobile sont restées relativement stables, constituant le principal soutien à l’activité des entreprises ; un leader des cadres photovoltaïques a indiqué que la tendance à un niveau d’activité élevé devrait se poursuivre jusqu’à la mi-mars. En regardant vers la semaine prochaine, les prix de l’aluminium ont récemment augmenté sur fond de fluctuations de la situation internationale, et les entreprises ont signalé moins de nouvelles commandes ces derniers temps, sans amélioration claire de la demande finaleDes prix élevés de l’aluminium comprimeraient davantage la consommation finale ; à court terme, le marché de l’extrusion devrait rester globalement stable, avec une légère baisse, et les taux d’utilisation devraient également demeurer globalement stables, avec une légère baisse.

Feuille d’aluminium : cette semaine, le taux d’utilisation des principales entreprises de feuille d’aluminium a augmenté de 0,8 point de pourcentage en glissement hebdomadaire, à 72,9 %. Côté exploitation, avec le début de la haute saison traditionnelle en mars, l’activité globale du secteur est restée stable. Côté commandes, la demande de feuilles pour l’emballage alimentaire et pharmaceutique a conservé la dynamique de haute saison, et la demande de feuilles pour climatiseurs a également commencé à se redresser. En outre, les ajustements de la politique de remboursement de taxe à l’exportation pour les batteries ont stimulé la demande à court terme de feuilles pour batteries, de feuilles de brasage et de produits connexes. Avec un carnet de commandes globalement bien rempli, les entreprises leaders ont efficacement soutenu une hausse régulière des taux d’utilisation ; bien qu’indirectement affectée par les fluctuations des prix de l’aluminium, la résilience globale de la demande est restée forte. Pour la semaine prochaine, à mesure que la demande de haute saison continue de se libérer, conjuguée aux effets favorables des politiques et au soutien des commandes, le taux d’utilisation des principales entreprises de feuille d’aluminium devrait poursuivre sa hausse.

Aluminium secondaire : cette semaine, le taux d’utilisation des principales entreprises d’aluminium secondaire a rebondi de 3,1 points de pourcentage en glissement hebdomadaire, à 56,3 %, la reprise du travail et des productions après les congés progressant régulièrement. À mesure que les entreprises ayant auparavant suspendu la production ont achevé le séchage des fours et la mise au point des équipements, la production s’est progressivement rétablie, relevant encore le niveau d’activité global du secteur. Toutefois, certaines entreprises n’étaient pas encore revenues à leurs niveaux d’avant les congés, et le rythme global de mise sur le marché de l’offre est resté relativement modéré. La reprise actuelle de la demande finale est moyenne ; combinée à des hausses de prix consécutives, l’appétit d’achat en aval est devenu plus prudent, le réapprovisionnement reposant principalement sur de petites commandes incompressibles. Globalement, la hausse des volumes de transactions est restée limitée, et l’impulsion sur la croissance de la production a été relativement faible. Après mars, à mesure que la reprise du travail et des productions sur l’ensemble de la chaîne industrielle continue de s’approfondir, le rythme de production des entreprises d’aluminium secondaire devrait encore se redresser ; le taux d’utilisation du secteur devrait continuer à rebondir de manière régulière et se rapprocher progressivement des niveaux normaux d’avant les congésÀ court terme, il convient de prêter une attention particulière à la vigueur de la reprise de la consommation finale et à la circulation des matières premières.