Many assume risk stems from price volatility. In reality, for the industrial chain, the more lethal threat is "Instrument Asymmetry": the risk you bear is non-standard (OTC), but the tools available to you are standardized.

In the cost structure of 304 stainless steel, Nickel Pig Iron (NPI) is the heavyweight, yet it lacks a continuously traded futures contract that directly corresponds to its physical structure. In calm markets, NPI acts as a ballast stone; when the market turns, it can become an anchor dragging the ship down. Cross-commodity hedging (or proxy hedging) isn’t about looking sophisticated—it’s about ensuring that when this ballast stone shifts, you have at least one rope to stabilize the ship.

In the Stainless Steel (304) system, NPI is the undisputed "Invisible King." According to the SMM (Shanghai Metals Market) cost model, NPI consistently accounts for 70%–75% of the nickel raw material cost in standard 304, far exceeding pure nickel (~1%–2%) and stainless scrap (~18%–23%).

The difficulty with NPI isn't physical pricing: fixed prices, long-term contracts, and settlement based on third-party indices (like SMM) are common—the physical system lacks no anchor. The real watershed lies in risk management: the absence of a dedicated futures contract makes it difficult to hedge inventory risk "in its original flavor."

By contrast, refined nickel has mature public pricing and hedging tools on the LME and SHFE (stainless steel also has corresponding contracts). Therefore, when companies wish to manage inventory devaluation risk more proactively and precisely, they "overlay" cross-commodity hedging on top of the physical pricing system: using pure nickel or stainless steel futures as the hedging leg to cover part of the exposure. This is an upgrade to the risk control toolkit, not a forced substitution.

Of course, cross-commodity hedging is not a 1:1 substitution. The price spread (Basis) between NPI and pure nickel oscillates repeatedly within a range based on supply-demand structure and capital sentiment. Once correlation weakens or the spread hits extreme values, hedging can slide from "risk management" into "mismatch backlash."

To address this, we have built a "Four-Step Decision Funnel" based on industrial chain data. This framework is closer to real trading mechanisms and guides hedging ratios, entry timing, and instrument switching, making the strategy actionable and reviewable:

Assess Trend → Select Inventory Timing → Choose Instrument → Monitor Thresholds

Step 1: Trend Setting — Pure Nickel Decides "How Much to Hedge"

The first principle of cross-commodity hedging is: Do not fight the anchor.

Before deciding whether to hedge NPI inventory, the first thing to look at is not NPI, but the macro trend of the substitute tool: Pure Nickel (LME/SHFE).

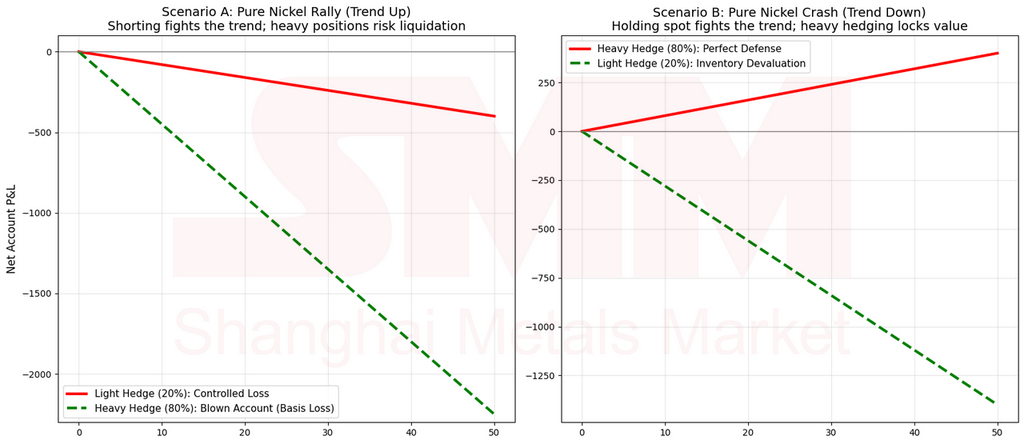

- When Pure Nickel is Bullish: If global pure nickel is in a destocking cycle or demand is strong, the price trend is upward. If a company forcefully shorts pure nickel heavily out of fear that NPI might fall, it risks suffering "Basis Loss": NPI may not rise in sync, but the short futures position could be dragged up by the trend.

- Strategy: In a bullish macro context for nickel, the wisest move is not "don't hedge," but "reduce the ratio"—switch from "Aggressive Hedging" to "Defensive Hedging," retaining more physical exposure to capture the natural appreciation of inventory.

The numbers above are for mechanism illustration, to explain the logic path.

- When Pure Nickel is Bearish: Only when global pure nickel faces expectations of accumulation or weak demand does NPI face substantial systemic depreciation risk.

- Strategy: Decisively increase the hedging ratio and use financial tools to lock in current value.

In one sentence:

Trend Up: Hedge Light. Trend Down: Hedge Heavy.

Step 2: Timing Entry — The "Dual-Expectation Matrix" of Inventory Cycles

Once the direction ("To Hedge") is set, the specific entry timing depends on NPI's own inventory cycle. The most common pitfall here is treating "Expected Shortage" as a single concept. In reality, it splits into two layers—Short-term Shortage and Medium-term Shortage—which have different bases for judgment and different paths of impact on price.

- Short-term Shortage (Sensory/Immediate): The tension felt by frontline traders—difficulty securing goods, many inquiries but few quotes, reduced tradable resources. This determines Spot Elasticity. Once spot elasticity is lost, NPI becomes "resistant to drops or even trades at a premium," which directly amplifies the basis risk in cross-commodity hedging.

- Medium/Long-term Shortage (Rational/Data): A tight balance derived from models—production schedules, ramp-up pace, consumption growth, etc. This determines Sustainability. Short-term tension without medium-term support is often "a passing breeze"; conversely, if medium-term tension is not validated by "market sensation," it enters a "Dull Zone."

Therefore, Step 2 is no longer just "Inventory + Expectation," but a realistic 3D judgment:

Inventory (High/Mid/Low) × Short-term S/D (Tight/Loose) × Medium-term S/D (Tight/Loose)

- Critical Correction A: Look at "Tradable Inventory," not the "reservoir inventory" locked by holders.

- Critical Correction B: Look at NPI Profitability. How much capacity is near the break-even point or suffering cash cost inversion?

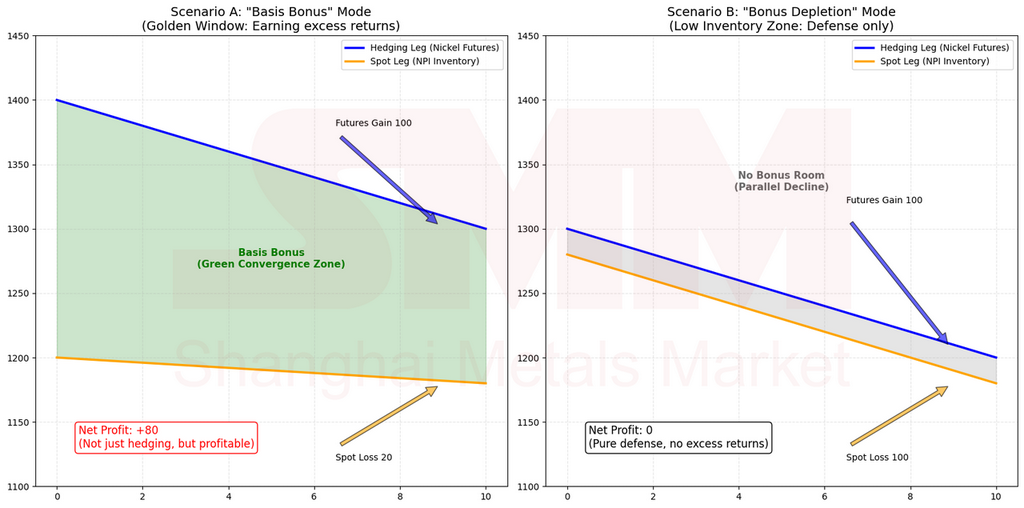

The Concept of "Basis Bonus" (Basis Dividend)

In cross-commodity hedging, "Basis" isn't just a textbook definition. It is the spread structure between your NPI physicals and your hedging leg (Pure Nickel/SS Futures). What determines the result is whether this spread converges or diverges.

When we speak of a "Basis Bonus," we aren't describing speculation. We are describing a structural tailwind: When the market moves from "Dull" to "Confirmed Tension," the tightness in NPI spot often causes the discount to narrow (Basis Convergence). If you hold a short position in the hedging leg during this time, you not only cover inventory risk but also gain an extra "hedging benefit" from the spread convergence. Simply put: Better hedging effect for the same cost.

The numbers above are for mechanism illustration, to explain the logic path.

Conversely, if you chase a heavy hedge when the spread has already narrowed significantly, the "Basis Bonus" is gone, leaving only the risk of volatility and correlation breakdown.

The Four Key Trading States (Timing Logic):

-

The Dull Zone: High Inventory + Mid-term Shortage, but Short-term Loose.

- Context: Market data says "tight," but reality feels loose because hidden inventory is buffering.

- Strategy: Light to Medium Ratio. Focus on risk defense. Do not expect quick basis convergence. Patience is key.

-

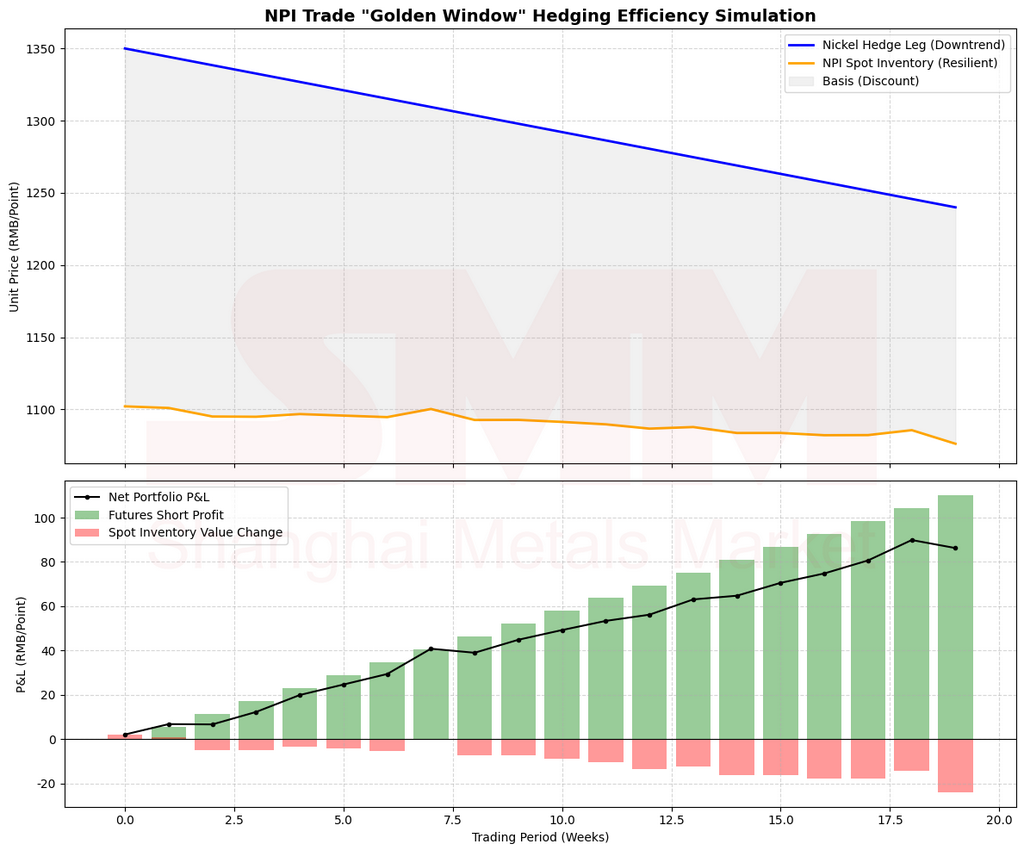

The Golden Window: Mid Inventory + Short-term Tight + Mid-term Tight.

- Context: The most efficient moment. The market "feels" the tension and "believes" it will last. The spread converges fastest here.

- Strategy: Highest Hedging Ratio. Enter short. You gain from both risk coverage and the "Basis Bonus." High capital efficiency.

-

The Crowded Risk Zone: Low Inventory + Short-term Extremely Tight + Mid-term Tight.

- Context: Do not confuse "High Risk" with "Need for High Ratio." Low inventory means the discount has likely already converged. Chasing shorts here risks a backlash where NPI doesn't fall (due to lack of goods) but Nickel futures fluctuate wildly.

- Strategy: Reduce to Low-Mid Ratio. Downgrade goal from "Earning Basis" to "preventing volatility." The goal is survival, not squeezing the last drop of profit.

-

The Fake Shortage Trap: Low Inventory, but Short-term Loose / Mid-term Loose.

- Context: "Data vs. Reality" conflict. If it's easy to buy spot (Short-term loose) or supply is turning (Mid-term loose), "Low Inventory" is just a static number, not price support.

- Strategy: Wait and see or minimal hedging.

Summary of Step 2:

"Inventory tells you the water level; Short-term tells you the wave height; Medium-term tells you if the wind will keep blowing."

Step 3: Tool Selection — "Plan B" When Correlation Breaks

In normal market conditions, NPI and Pure Nickel trend together. However, when correlation weakens, continuing to short Pure Nickel shifts from "hedging" to "betting on the wrong direction."

This is when you activate "Plan B": Check the Stainless Steel (SS) fundamentals to see if you can switch the anchor from "Raw Material" to "Finished Product Profit."

- Scenario A: SS mills have high profit + Chrome is not tight + NPI supply is loose.

- Logic: NPI weakness will eventually transmit to the finished product, compressing mill profits.

- Action: Short SS Futures. You are hedging against profit compression, not just raw material drops.

- Scenario B: SS mills are on the verge of loss.

- Logic: SS has strong cost support. Shorting SS here is risky.

- Action: Wait and see, or return to a defensive (low ratio) Pure Nickel hedge.

Key Conclusion:

"Sometimes neither side works. If Nickel correlation breaks and SS has strong support, do not force it. The highest level of risk control is knowing when to stay empty (Cash)."

Step 4: Variable Monitoring — Two "Circuit Breaker" Anchors

Real risk control isn't "set and forget." You must monitor the valves that change the logic.

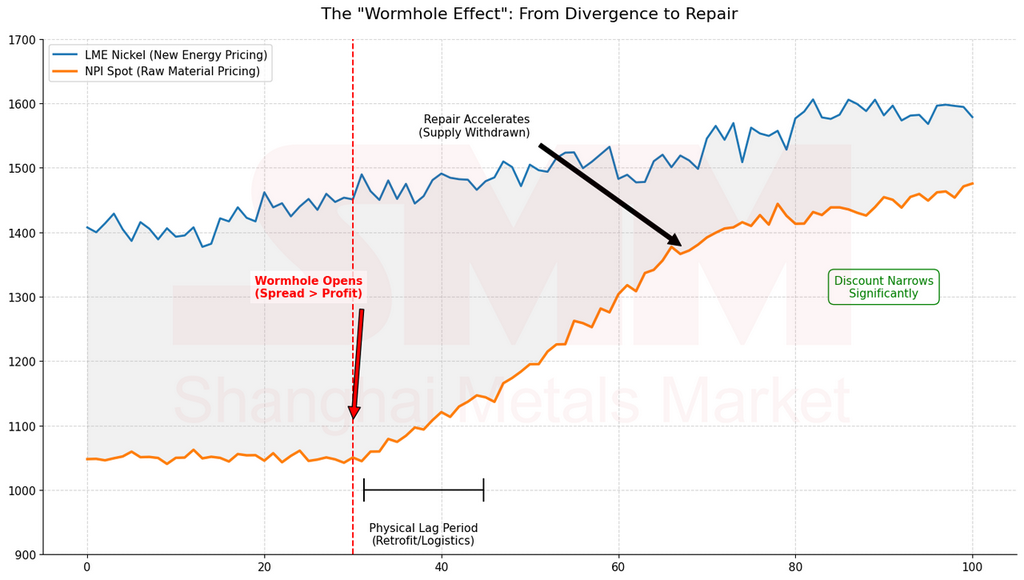

- The "Wormhole Effect" of Nickel Matte

Nickel Matte connects the parallel universes of Stainless Steel and EVs. When the spread between LME Nickel and NPI widens enough, the conversion mechanism activates.

The numbers above are for mechanism illustration, to explain the logic path.

- Monitor: Conversion Expectations. Once expectations rise, NPI supply is diverted, discounts converge, and the basis structure shifts. Your hedging leg and ratio must adjust immediately.

-

The "Cost Floor" of Physical Processing

The theoretical processing cost to convert NPI to Pure Nickel is roughly 350 RMB per Nickel point. This is the psychological and physical floor.

- Rule:

- Spread < 350: NPI is expensive relative to Pure Nickel (Basis risk accumulating).

- Spread > 400: NPI is undervalued (Higher safety margin, better time to hedge actively).

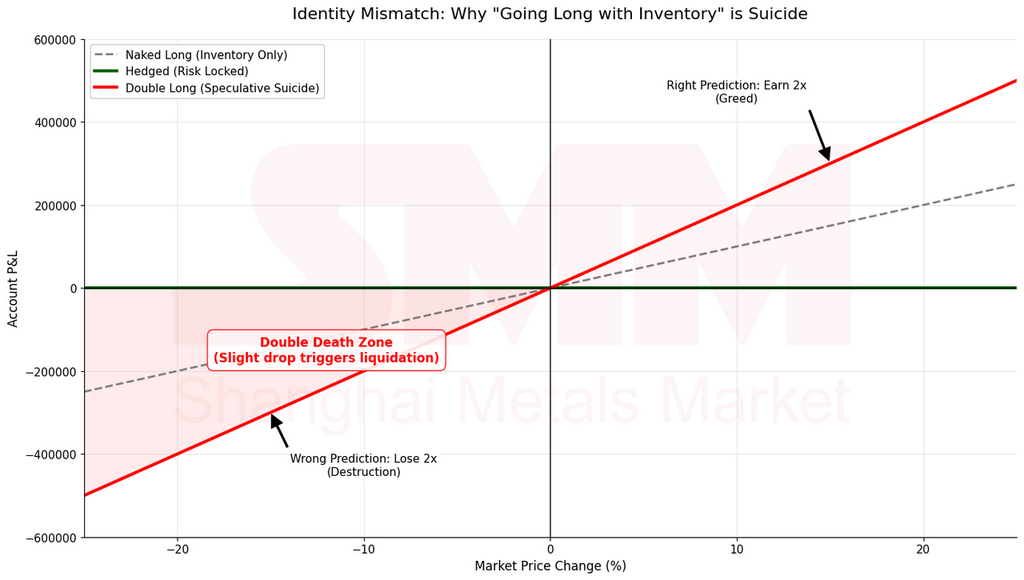

FAQ: "The trend is up, can I go Long?" — Distinguish Hedging from Speculation

Many ask: "If the trend is bullish, why can't I go Long on futures?"

You can, but you must clarify: Are you hedging or speculating?

- If you hold NPI Inventory: You are naturally "Long Physical." Your risk is price dropping. If you go Long on futures too, you are adding leverage in the same direction. If it drops, you die twice as fast. That is not hedging; that is amplifying volatility.

- If you are Short Physical (Need to buy later/Fixed price orders): Only then is going Long on futures considered hedging.

Note: This article discusses "Shorting the Hedging Leg" because we are addressing holders of inventory trying to prevent devaluation.

Conclusion: Finding Balance in the Mismatch

Trading in the stainless steel chain is essentially finding balance in the mismatch between Non-Standard Assets (NPI) and Standardized Tools (Futures).

Pure Nickel trends are the wind direction; Inventory "tradability" is the current; Short-term tension is the wave height; Medium-term tension is the monsoon; and Matte/Thresholds are your compass and fuse.

This "Trend → Inventory → Tool → Threshold" system cannot guarantee profit on every trade. But it ensures that in extreme market conditions, the enterprise always stands on the side of probability and logic.

"Do not place the heaviest short in the most crowded moment. Do not cling to a single tool when correlations break. Do not stick to the old script after thresholds are triggered."

The market won't be gentle just because you understand the logic, but it rewards those who build logic into their process. The goal isn't just to win one trade, but to ensure you are still at the table to make decisions when the next extreme wave hits.

Appendix: Four Typical Scenarios

Case 1: Why the "Golden Window" Offers the Highest Hedging Efficiency

The Scenario: You are a trader holding NPI (Nickel Pig Iron) inventory. Your biggest fear is a "sudden bearish candle breaking through your cost floor." At this moment, three market conditions converge:

- Pure Nickel Macro Trend: Global pure nickel is shifting from strong to weak. Destocking momentum is slowing, and prices are starting to fluctuate with a downward bias (determined by LME/SHFE inventory and price trends).

- Inventory Levels: Circulating NPI inventory is at a "medium level"—neither at rock bottom nor at extreme surplus levels.

- Dual Confirmation of Shortage:

- Short-term: The physical market shows "difficulty in sourcing goods; many inquiries but few quotes."

- Medium-term: Models suggest supply will remain tight (uncertainty in commissioning/ramping up production, while production schedules remain strong).

The numbers above are for mechanism illustration, to explain the logic path.

The Four-Step Execution:

- Step 1 (Trend): Pure nickel is not strong, allowing you to increase your hedging ratio.

- Step 2 (Timing): Medium inventory + short-term tightness + medium-term tightness—this is the classic "Golden Window."

- Step 3 (Tool): Correlation remains intact; use Pure Nickel as the primary hedging leg.

- Step 4 (Threshold Monitoring): Monitor the "speed of discount convergence" and "decline in circulating inventory" rather than obsessing over absolute price levels.

Why is this "highest efficiency"? Because the market is prone to a specific structure: the NPI discount converges faster than the pure nickel price drops.

Intuition: Medium inventory means the market hasn't lost its elasticity yet, but it is tight enough to be sensitive. Once tightness signals are perceived, restocking bursts occur, and the discount closes like a zipper. By shorting the hedge leg here, you often gain two things:

- Inventory risk is hedged (no fear if prices actually drop).

- Basis repair provides a "tailwind" (even if prices don't drop much, the basis moves in your favor).

Numerical Illustration:

Assume NPI drops 3% while Pure Nickel drops 5%. You short Pure Nickel: you earn 5% on the futures and lose 3% on the physical, resulting in a net gain of 2%. This effectively turns your risk cost into a "negative cost." This is true hedging efficiency—not betting on direction, but betting on structure.

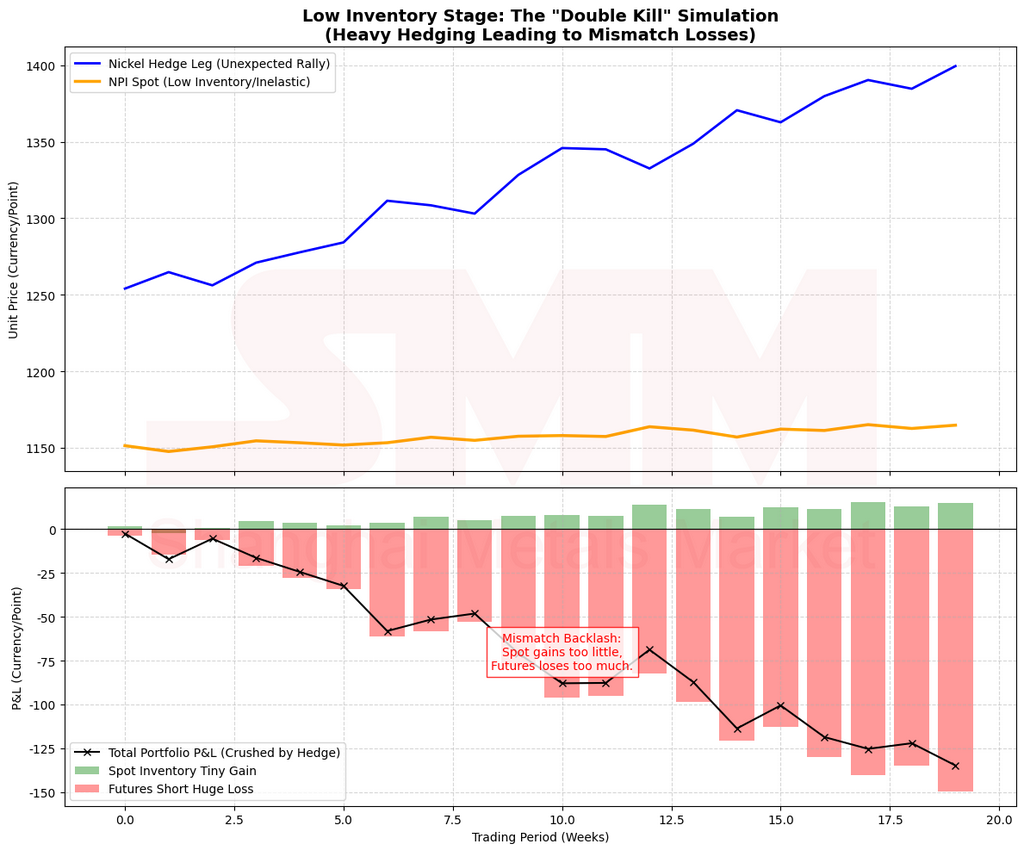

Case 2: Why "Ultra-Low Inventory" Requires Defensive Hedging, Not Aggressive Shorting

The Scenario: Inventory is already very low, and physical supply is extremely tight, creating a state where "any slight tension causes a price surge." Short-term tightness is intense, and the medium-term outlook remains tight.

The Trap: Many are misled by the phrase: "Danger is highest when scarcity is greatest, so hedge with maximum force." In cross-commodity hedging, this often leads to a disaster.

Correct Approach: The key is not whether to hedge, but switching from an "aggressive" to a "defensive" stance.

- Hedging is still allowed: You still have physical price exposure.

- Keep the ratio low: The discount has likely already narrowed significantly. Chasing a short on the hedge leg now makes you vulnerable to being "blown out" by volatility.

Why keep the ratio low? Low inventory means physical "elasticity has disappeared":

- When prices drop, NPI refuses to budge.

- When prices rise, NPI is prone to "gap ups."

- This creates the dreaded "Double Hit": your short leg (Pure Nickel) is more volatile, while your physical leg (NPI) doesn't move in your favor.

The numbers above are for mechanism illustration, to explain the logic path.

Numerical Illustration of the "Double Hit":

- You fear NPI will drop, so you go heavy on shorting Pure Nickel.

- The Result: NPI only drops 1% (or stays flat), but Pure Nickel surges 8% (due to macro trends, capital flows, or a short squeeze).

- Instead of a hedge, you face a nightmare: the physical didn't make money, and the futures lost 8%.

Key Takeaway: The low-inventory stage is about hedging against volatility, not squeezing out the last bit of the discount.

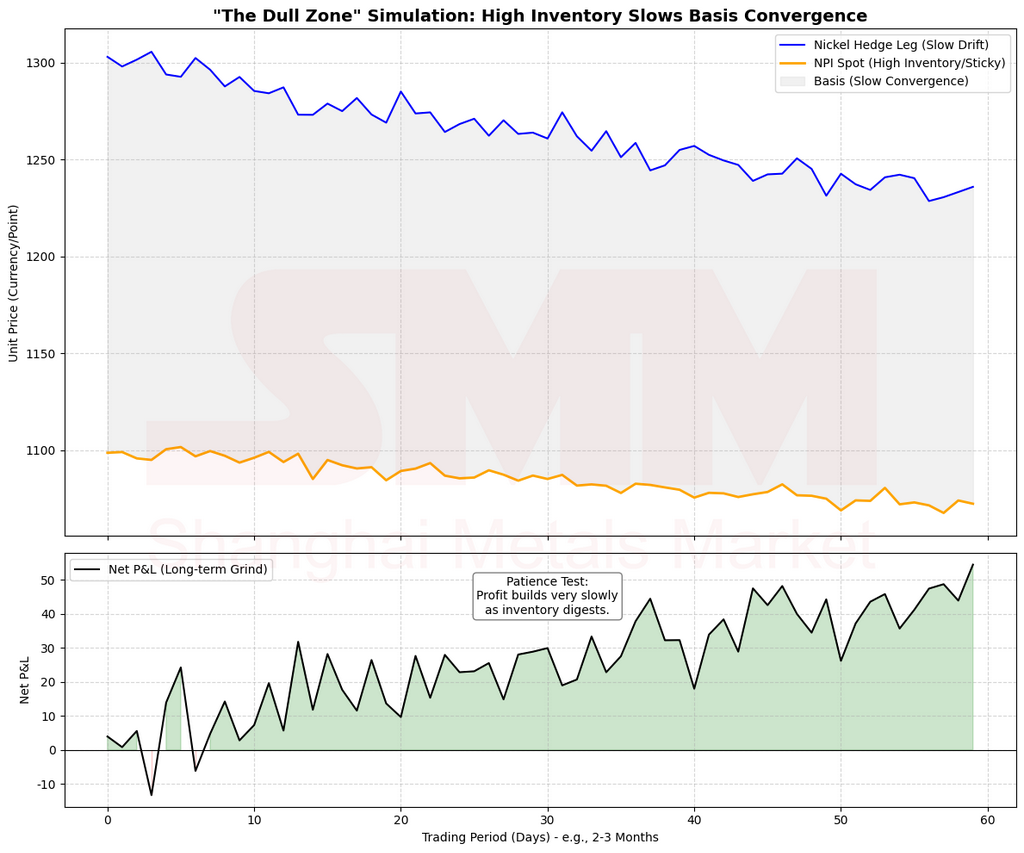

Case 3: Why "High Inventory + Medium-term Shortage" Results in Slow Realization

The Scenario: On the surface, inventory is high and the physical market feels relaxed. However, models indicate a future supply crunch (medium-term shortage is valid).

The Funnel Execution:

- Step 2 Classification: This falls into the "Dormant Zone."

- Medium-term tightness + Short-term slack = The market has no "physical confirmation" yet.

- Adjustment: You can hedge, but change your goal. You aren't here to earn the basis; you are here to close off tail-end risks and must accept that "you'll have to wait."

The numbers above are for mechanism illustration, to explain the logic path.

Why is realization slow?

High inventory acts as a buffer, slowing down the price reaction to future tightness. You must wait for one of two triggers:

- Inventory actually drops toward medium levels.

- The short-term market begins showing sourcing difficulties and reduced quotes.

Until then, discount convergence won't be as crisp as the "Golden Window." High inventory doesn't negate the future shortage; it just means the market is in no rush.

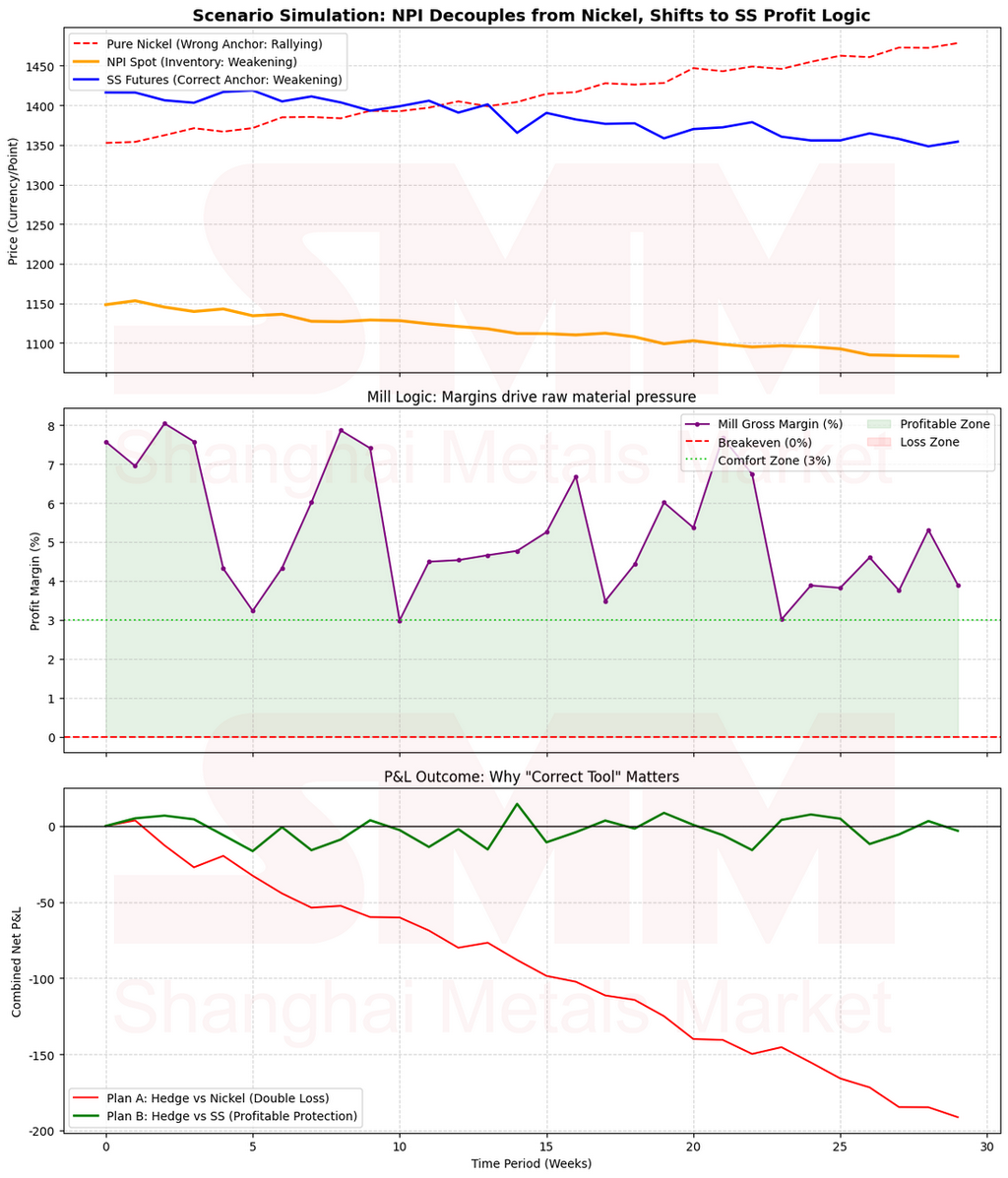

Case 4: When Correlation Breaks—Switching to SS Instead of Shorting Pure Nickel

The Scenario: A typical mismatch occurs:

- NPI: Prices weaken and discounts widen due to looser supply.

- Pure Nickel: Prices remain firm due to a stronger EV chain or tight refining capacity.

- If you continue shorting Pure Nickel, you face the pain of "the hedge leg rising while the physical leg drops or stagnates."

Correct Approach (Step 3, Plan B): Check if Stainless Steel (SS) offers room for "profit reversion." Only switch if:

- Steel mill profits are high, ferrochrome is not tight, and future supply pressure is heavy: The weakness in NPI will eventually transmit to the finished product, compressing profits. Shorting SS here is a high-certainty play on "margin compression."

- If mills are already losing money and SS has strong cost support: Shorting SS might lead to being squeezed by a rebound. In this case, reduce positions or stay sidelined.

The numbers above are for mechanism illustration, to explain the logic path.

Why is SS "more like NPI" sometimes?

When NPI decouples from Pure Nickel, its price reflects the "profit and raw material structure within the stainless steel chain" rather than global refined nickel pricing. Using SS as a hedge moves your anchor from "refined nickel" to "finished product margins," providing a shorter and more direct transmission path.

SMM Originals | SMM Nickel & Stainless Steel Team

- Author: Bruce Chew Zong Xin | Stainless Steel Analyst

- Chief Supervisor: Shirley Wang | Vice President, SMM

- Research Support: Thomas Feng | Research Director; Liya Zhang | NPI Analyst

- Data & Model Support: Tim Li (Nickel Sulfate); Enzo Brooklyn (Nickel Ore); Mirror Lin (Intermediates); Wenfei Gao (Stainless Steel)

- Business Relations: Allen Wu; Xuyang Wang ; Zijian Zheng

Copyright © SMM. All rights reserved. This internal material is for educational exchange only and does not constitute investment or trading advice.

![[SMM Nickel Sulphate Daily Review] April 17: Downstream Purchasing Sentiment Rebounded, Nickel Salt Prices Rose Significantly](https://imgqn.smm.cn/usercenter/UruWE20251217171732.jpg)

![[SMM Stainless Steel Flash] EU Steel Safeguard Reached Amid Indonesia's Nickel Pricing Overhaul](https://imgqn.smm.cn/usercenter/CjEnN20251217171733.jpg)

![[SMM Stainless Steel Flash] April 16, 2026: Stainless Steel Market Highlights](https://imgqn.smm.cn/usercenter/VstiG20251217171732.jpeg)