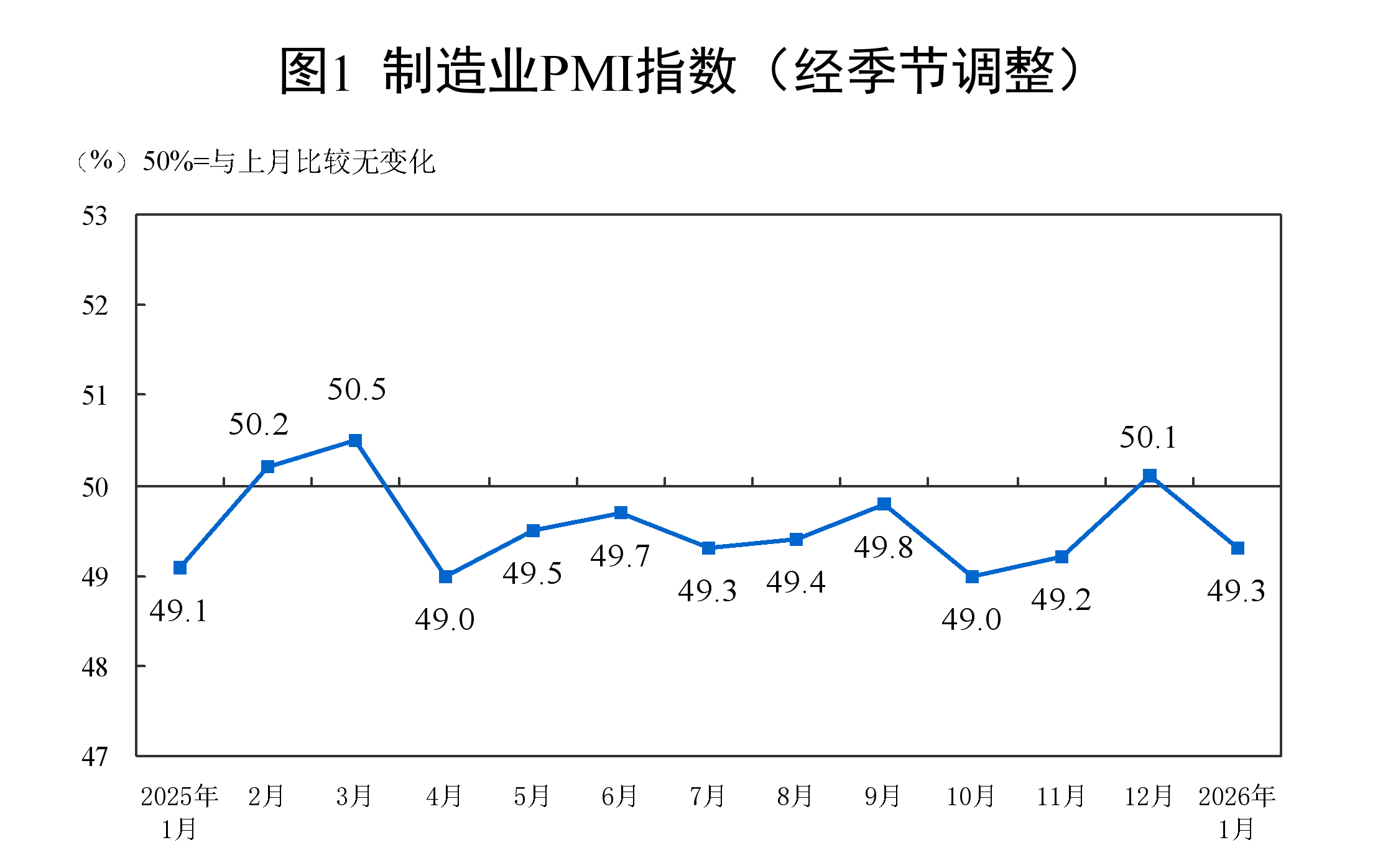

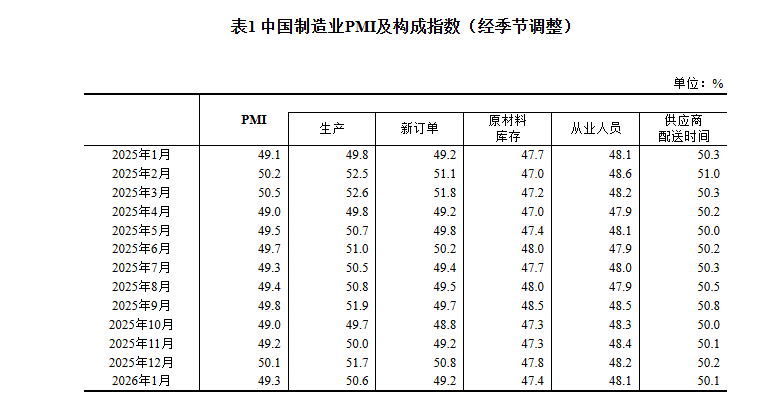

Le Bureau national des statistiques (NBS) et la Fédération chinoise de la logistique et des achats (CFLP) ont publié aujourd'hui (31) l'indice des directeurs d'achats (PMI) de la Chine pour janvier 2026. Les données ont montré qu'en janvier, la demande du marché manufacturier chinois s'est quelque peu resserrée, mais la production des entreprises a maintenu une tendance expansionniste, avec une structure industrielle continuant de s'optimiser. Le secteur des services a fonctionné de manière relativement stable, les perspectives commerciales s'améliorant continuellement. Le PMI manufacturier de janvier 2026 s'est établi à 49,3 %, en baisse de 0,8 point de pourcentage par rapport au mois précédent. Le PMI de la fabrication d'équipements en janvier était de 50,1 %, et celui de la fabrication de haute technologie de 52 %. Les secteurs de la fabrication d'équipements et de haute technologie se développent de manière stable et positive, la structure industrielle manufacturière continuant de s'optimiser.

Fonctionnement de l'indice des directeurs d'achats de la Chine en janvier 2026

I. Fonctionnement du PMI manufacturier de la Chine

En janvier, le PMI manufacturier était de 49,3 %, soit une baisse de 0,8 point de pourcentage par rapport au mois précédent, indiquant un recul du niveau d'activité manufacturière.

Par taille d'entreprise, le PMI des grandes entreprises était de 50,3 %, en baisse de 0,5 point de pourcentage par rapport au mois précédent, mais toujours au-dessus du point de référence ; les PMI des entreprises moyennes et petites étaient respectivement de 48,7 % et 47,4 %, en baisse de 1,1 et 1,2 point de pourcentage par rapport au mois précédent, tous deux en dessous du point de référence.

En examinant les sous-indices, parmi les cinq sous-indices constituant le PMI manufacturier, l'indice de production et l'indice des délais de livraison des fournisseurs étaient tous deux au-dessus du point de référence, tandis que l'indice des nouvelles commandes, l'indice des stocks de matières premières et l'indice de l'emploi étaient tous en dessous du point de référence.

L'indice de production s'est établi à 50,6 %, soit une baisse de 1,1 point de pourcentage par rapport au mois précédent, mais toujours au-dessus du point de référence, indiquant que les activités de production manufacturière sont restées dans un état d'expansion.

L'indice des nouvelles commandes était de 49,2 %, en baisse de 1,6 point de pourcentage par rapport au mois précédent, suggérant un ralentissement de la demande du marché manufacturier.

L'indice des stocks de matières premières était de 47,4 %, en baisse de 0,4 point de pourcentage par rapport au mois précédent, indiquant une réduction continue des stocks de matières premières principales dans le secteur manufacturier.

L'indice de l'emploi était de 48,1 %, en baisse de 0,1 point de pourcentage par rapport au mois précédent, montrant un léger recul du climat de l'emploi dans les entreprises manufacturières.

L'indice des délais de livraison des fournisseurs était de 50,1 %, en baisse de 0,1 point de pourcentage par rapport au mois précédent, mais toujours au-dessus du point de rupture, indiquant une accélération continue des délais de livraison des fournisseurs de matières premières dans le secteur manufacturier.

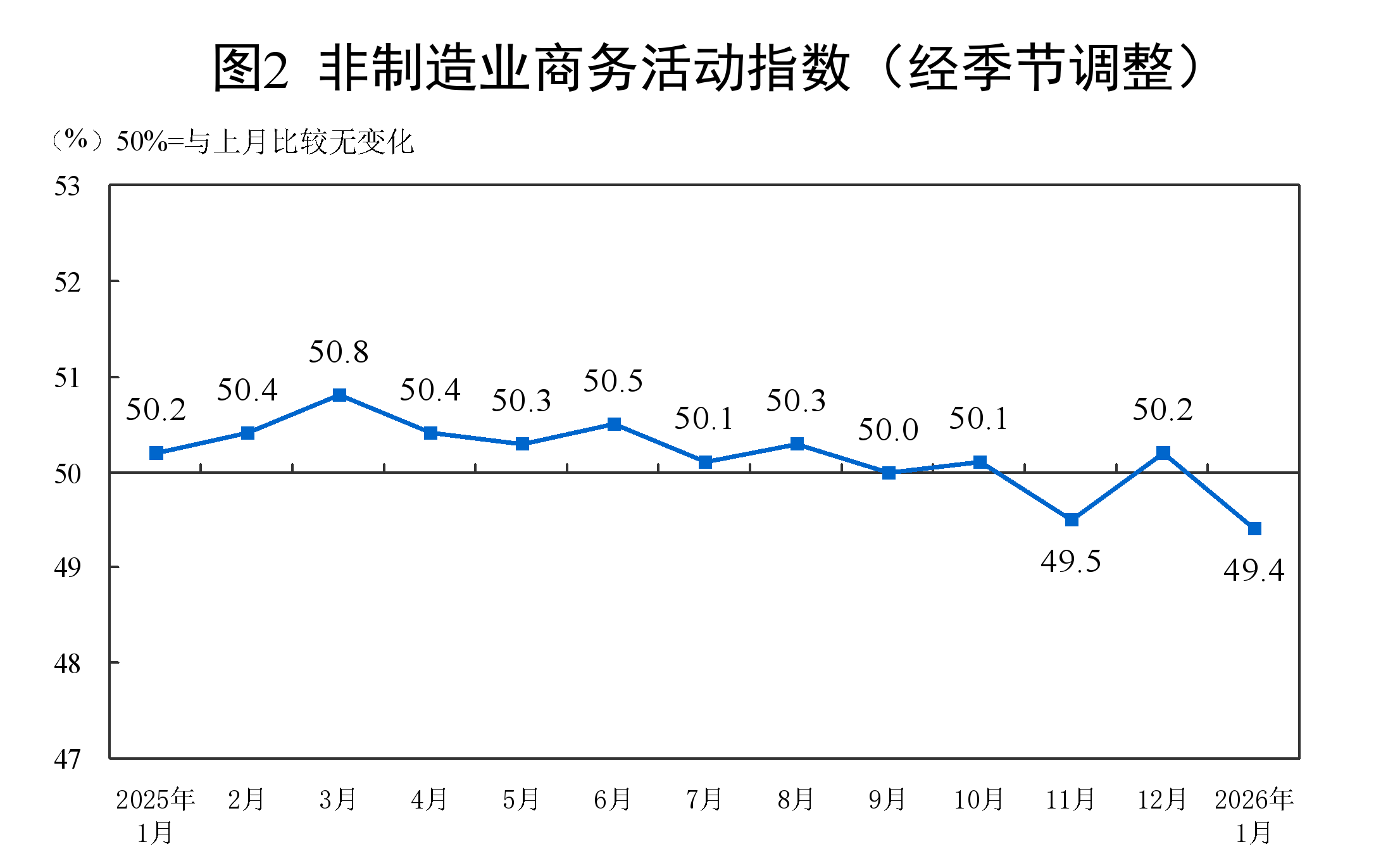

II. Évolution de l'IPM non manufacturier de la Chine

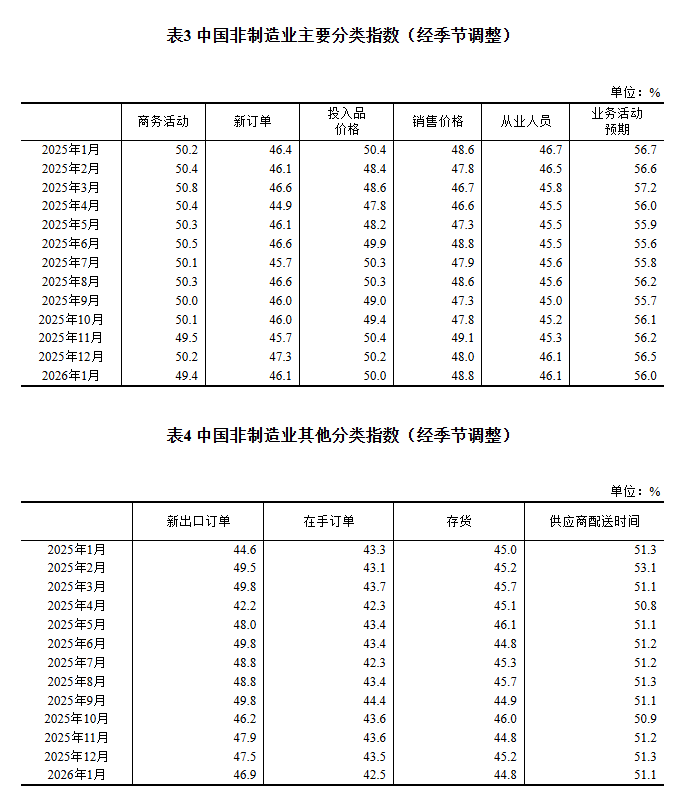

En janvier, l'indice d'activité des entreprises non manufacturières était de 49,4 %, en baisse de 0,8 point de pourcentage par rapport au mois précédent.

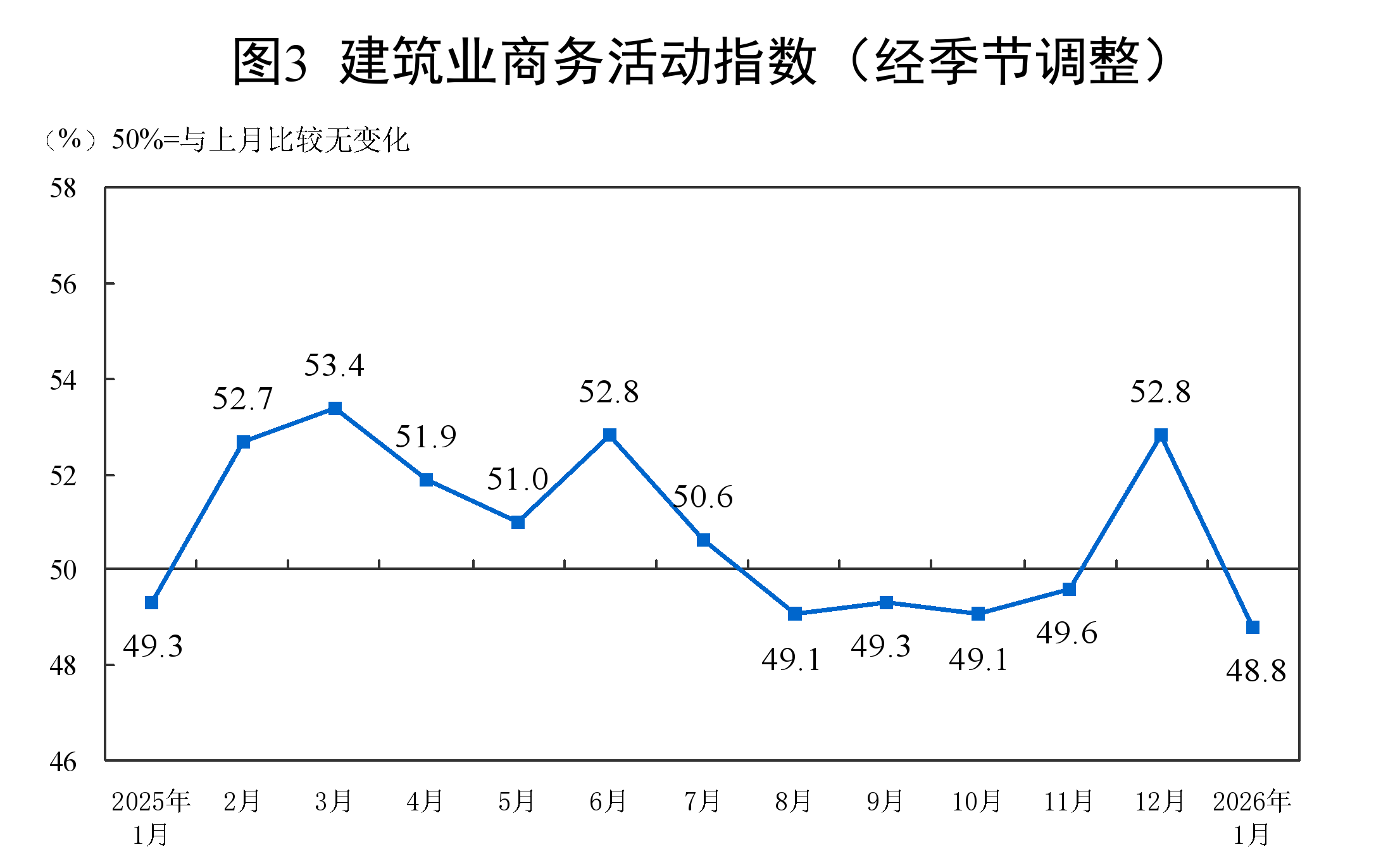

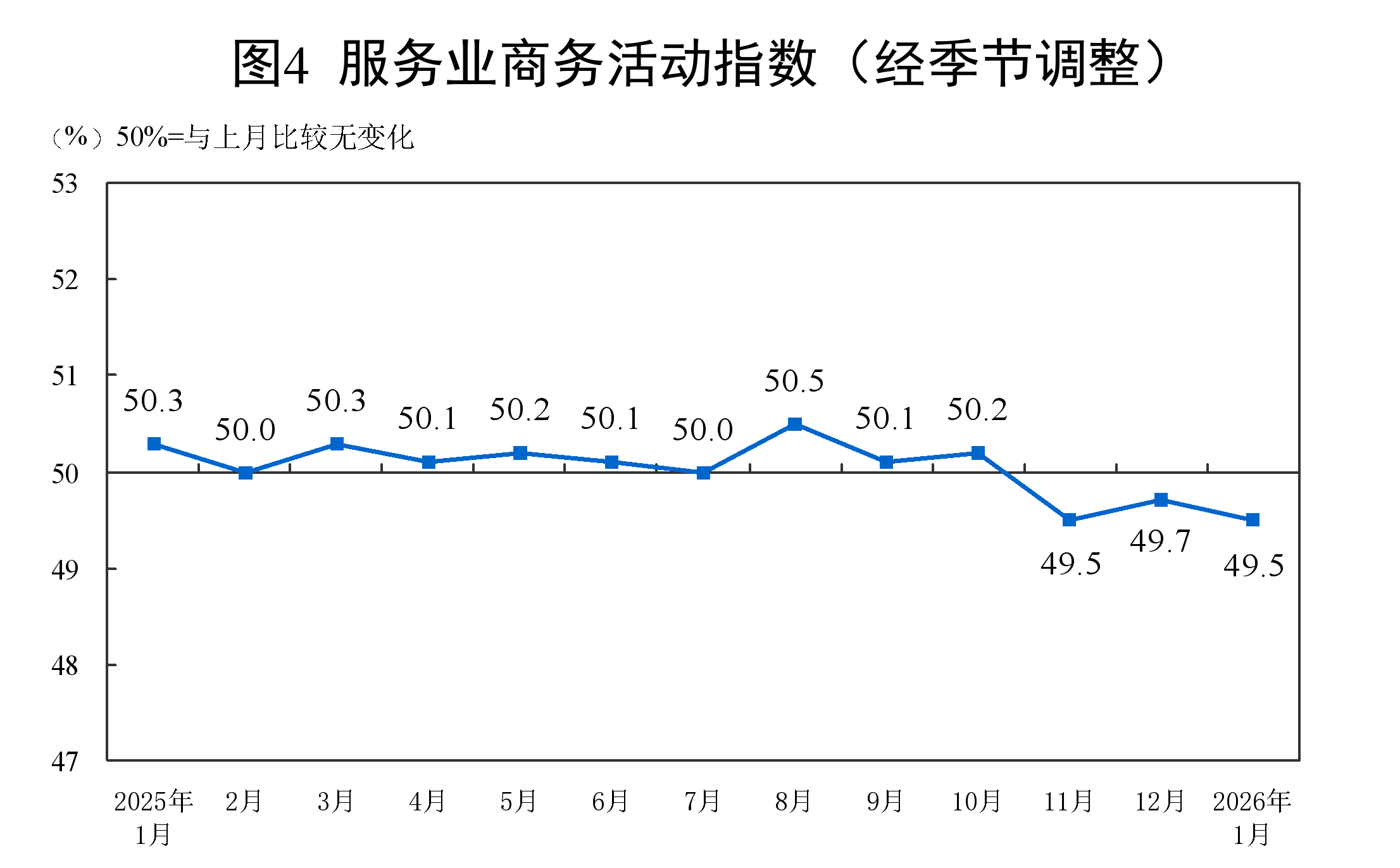

Par secteur, l'indice d'activité du secteur de la construction était de 48,8 %, en baisse de 4 points de pourcentage par rapport au mois précédent ; l'indice d'activité du secteur des services était de 49,5 %, en baisse de 0,2 point de pourcentage par rapport au mois précédent. En examinant le secteur des services, les indices d'activité des services monétaires et financiers, des services de marché des capitaux, de l'assurance et d'autres industries étaient tous supérieurs à 65,0 % ; tandis que les indices d'activité des industries du commerce de gros, de l'hébergement, de l'immobilier et d'autres étaient tous inférieurs au seuil.

L'indice des nouvelles commandes s'établissait à 46,1 %, en baisse de 1,2 point de pourcentage en glissement mensuel, indiquant un déclin de la prospérité de la demande du marché dans le secteur non manufacturier. Par secteur, l'indice des nouvelles commandes pour la construction était de 40,1 %, en baisse de 7,3 points de pourcentage en glissement mensuel ; l'indice des nouvelles commandes pour les services était de 47,1 %, en baisse de 0,2 point de pourcentage en glissement mensuel.

L'indice des prix des intrants était de 50,0 %, en baisse de 0,2 point de pourcentage en glissement mensuel, au seuil, indiquant que les prix des intrants pour les activités opérationnelles des entreprises non manufacturières étaient globalement stables par rapport au mois précédent. Par secteur, l'indice des prix des intrants pour la construction était de 52,0 %, en hausse de 1,2 point de pourcentage en glissement mensuel ; l'indice des prix des intrants pour les services était de 49,7 %, en baisse de 0,4 point de pourcentage en glissement mensuel.

L'indice des prix de vente était de 48,8 %, en hausse de 0,8 point de pourcentage en glissement mensuel, indiquant que le recul global des prix de vente dans le secteur non manufacturier s'est réduit. Par secteur, l'indice des prix de vente pour la construction était de 48,2 %, en hausse de 0,8 point de pourcentage en glissement mensuel ; l'indice des prix de vente pour les services était de 48,9 %, en hausse de 0,8 point de pourcentage en glissement mensuel.

L'indice de l'emploi était de 46,1 %, inchangé par rapport au mois précédent, indiquant que la prospérité de l'emploi des entreprises non manufacturières était fondamentalement stable. Par secteur, l'indice de l'emploi dans la construction s'est établi à 41,1 %, en hausse de 0,1 point de pourcentage en glissement mensuel ; l'indice de l'emploi dans les services était de 47,0 %, inchangé par rapport au mois précédent.

L'indice des prévisions d'activité des entreprises s'élevait à 56,0 %, en baisse de 0,5 point de pourcentage sur un mois, se maintenant dans un intervalle de prospérité élevée, ce qui indique que la plupart des entreprises non manufacturières conservent des prévisions optimistes pour le marché. Par secteur, l'indice des prévisions d'activité dans la construction était de 49,8 %, en baisse de 7,6 points de pourcentage sur un mois ; l'indice des prévisions d'activité dans les services s'élevait à 57,1 %, en hausse de 0,7 point de pourcentage sur un mois.

III. Fonctionnement de l'indice PMI composite de la production chinoise

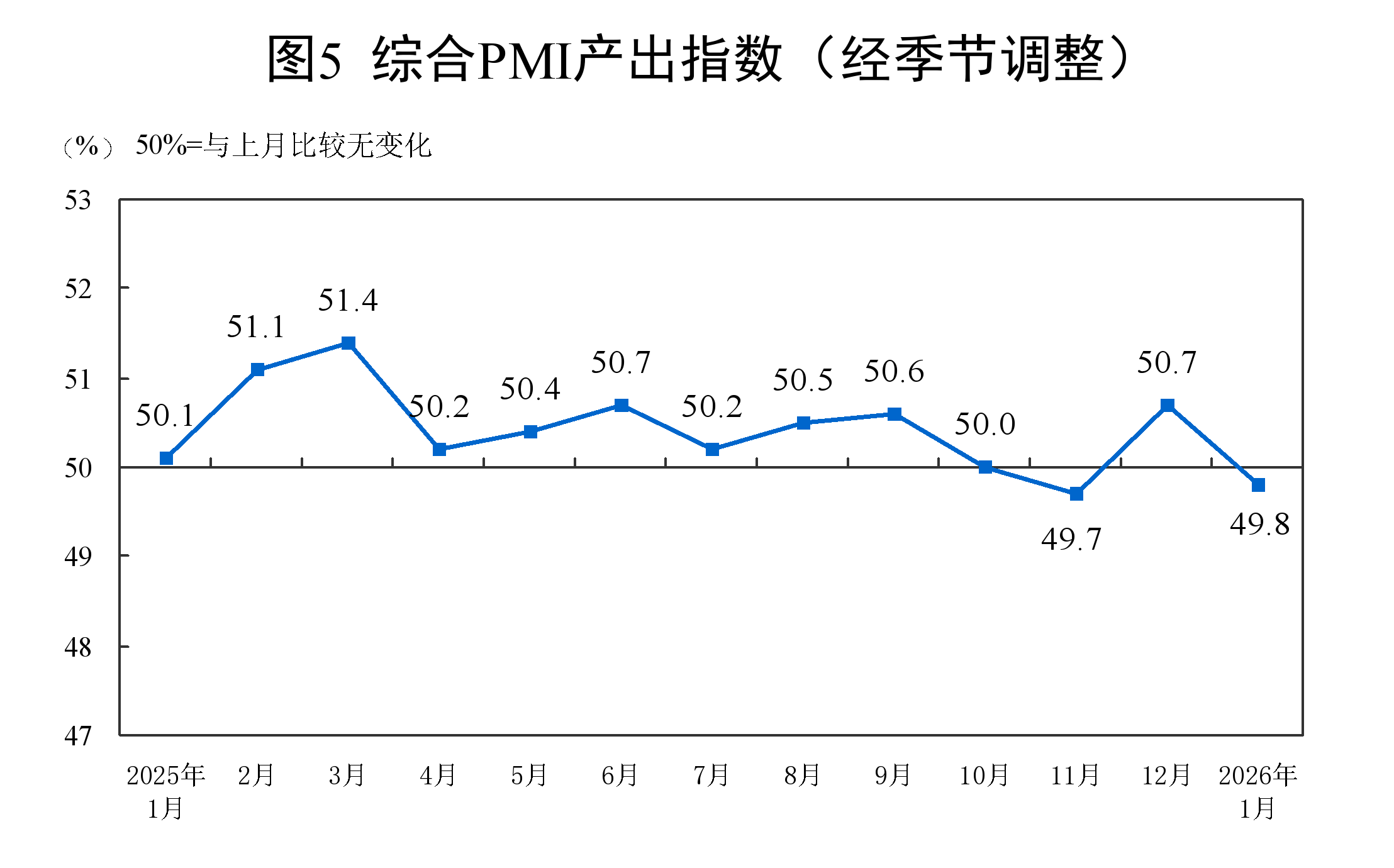

En janvier, l'indice PMI composite de la production était de 49,8 %, en baisse de 0,9 point de pourcentage sur un mois, indiquant un ralentissement des activités globales de production et d'exploitation des entreprises chinoises par rapport au mois précédent.

L'indice des directeurs d'achats chinois a reculé en janvier

— Huoli Hui, statisticien en chef du Centre d'enquête sur les services du BSN, interprète l'indice des directeurs d'achats chinois de janvier 2026

Le 31 janvier 2026, le Centre d'enquête sur les services du BSN et la Fédération chinoise de la logistique et des achats ont publié l'indice des directeurs d'achats chinois. À cet égard, Huo Lihui, statisticien en chef du Centre d'enquête sur les services du Bureau national des statistiques (BSN), a fourni une interprétation.

En janvier, l'IPM manufacturier, l'indice d'activité des entreprises non manufacturières et l'indice PMI composite de la production s'élevaient respectivement à 49,3 %, 49,4 % et 49,8 %, en baisse de 0,8, 0,8 et 0,9 point de pourcentage sur un mois, indiquant un recul de la prospérité économique.

I. L'IPM manufacturier a légèrement baissé, tandis que la production a continué de s'étendre

En janvier, alors que certaines industries manufacturières entraient dans la saison creuse traditionnelle et que la demande effective du marché restait insuffisante, l'IPM manufacturier s'est établi à 49,3 %, reflétant une baisse de la prospérité par rapport au mois précédent.

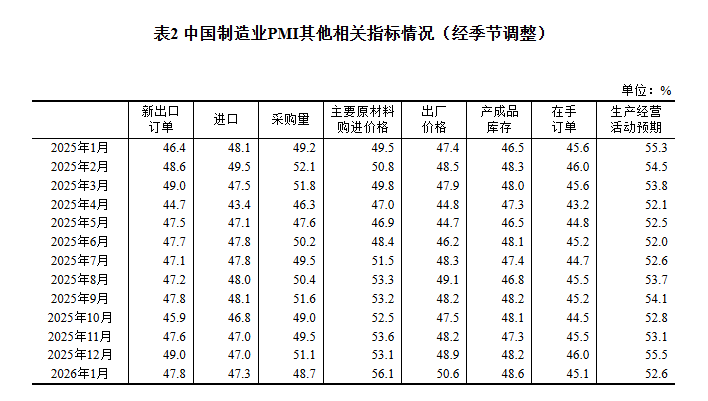

(1) La production des entreprises a continué de s'étendre. L'indice de production était de 50,6 %, au-dessus du seuil, indiquant une expansion soutenue de la production manufacturière ; l'indice des nouvelles commandes était de 49,2 %, reflétant un recul de la demande du marché. Par secteur, les indices de production et de nouvelles commandes pour la transformation des produits agricoles et alimentaires, les équipements ferroviaires, maritimes, aérospatiaux et d'autres industries ont tous dépassé 56,0 %, indiquant une libération rapide de la production et de la demande ; pour la transformation des combustibles comme le pétrole et le charbon, l'automobile et d'autres industries, les deux indices sont restés en dessous du seuil, reflétant un ralentissement de la demande du marché et une contraction de la production dans les secteurs concernés.

(2) Les deux indices de prix ont rebondi. Sous l'effet de facteurs tels que la récente hausse des prix de certaines matières premières de base, l'indice des prix d'achat des matières premières principales et l'indice des prix à la production ont atteint respectivement 56,1 % et 50,6 %, en hausse de 3,0 et 1,7 points en glissement mensuel. Notamment, l'indice des prix à la production est remonté au-dessus du seuil pour la première fois en près de 20 mois, signant une amélioration globale du niveau des prix sur le marché manufacturier. Par secteur, les indices des prix d'achat des matières premières principales et des prix à la production pour la fonderie et le laminage des métaux non ferreux, les machines et équipements électriques et autres industries ont tous dépassé 55,0 %, traduisant une hausse générale des prix des achats de matières premières et des ventes de produits dans les secteurs concernés ; pour la transformation du bois et la fabrication de meubles, la transformation des combustibles comme le pétrole et le charbon et d'autres industries, les deux indices de prix sont restés sous le seuil.

(3) L'IPM des grandes entreprises a continué de dépasser le seuil. L'IPM des grandes entreprises s'est établi à 50,3 %, restant en territoire d'expansion, avec un rôle de soutien toujours marqué ; les IPM des entreprises moyennes et petites ont été respectivement de 48,7 % et 47,4 %, en baisse de 1,1 et 1,2 point en glissement mensuel, indiquant un recul de leur niveau de prospérité.

(4) La fabrication de haute technologie continue de mener. L'IPM de la fabrication de haute technologie s'est établi à 52,0 %, se maintenant au niveau relativement élevé de 52,0 % pour le deuxième mois consécutif, témoignant de tendances positives durables dans les industries concernées. L'IPM de la fabrication d'équipements s'est établi à 50,1 %, restant en territoire d'expansion. Les IPM des biens de consommation et des industries à haute intensité énergétique ont été respectivement de 48,3 % et 47,9 %, reflétant un recul de leur niveau de prospérité.

(V) Les attentes des entreprises restent optimistes. L'indice des anticipations d'activité s'établit à 52,6 %, demeurant au-dessus du point critique.

II. Légère baisse de l’activité non manufacturière, les marchés financiers restent dynamiques

En janvier, sous l’effet notamment du ralentissement du secteur de la construction, l’indice d’activité des entreprises non manufacturières s’est établi à 49,4 %, en baisse de 0,8 point de pourcentage par rapport au mois précédent, traduisant un recul du niveau global d’activité du secteur non manufacturier.

(I) Léger repli de l’activité des services. L’indice d’activité du secteur des services s’est établi à 49,5 %, en baisse de 0,2 point de pourcentage sur un mois. Par branches, les indices d’activité des services financiers monétaires, des services de marché financier et de l’assurance ont tous dépassé 65,0 %, témoignant d’une forte activité marchande ; l’indice d’activité de l’immobilier est resté inférieur à 40,0 %, avec un niveau d’activité globalement faible. En termes d’anticipations, l’indice des prévisions d’activité du secteur des services s’est établi à 57,1 %, en hausse de 0,7 point sur un mois, indiquant une confiance renforcée des entreprises de services quant aux perspectives à court terme.

(II) Recul de l’activité dans la construction. Affecté par les basses températures récentes et l’approche des congés du Nouvel An chinois, la production et l’activité du BTP ont ralenti, avec un indice d’activité à 48,8 %, en baisse de 4,0 points par rapport au mois précédent, marquant un net repli du niveau d’activité du secteur. Concernant les anticipations, l’indice des prévisions d’activité du BTP s’est établi à 49,8 %, passant sous le seuil critique, ce qui reflète une certaine prudence des entreprises de construction quant aux perspectives du secteur.

III. L’indice PMI composite légèrement sous le seuil critique

En janvier, l’indice PMI composite s’est établi à 49,8 %, en baisse de 0,9 point sur un mois, indiquant un ralentissement global de l’activité des entreprises par rapport au mois précédent. Les indices de production manufacturière et d’activité non manufacturière, qui composent le PMI composite, se sont respectivement établis à 50,6 % et 49,4 %.

![Plus d'un mois de baisses consécutives des stocks maintient les primes à des niveaux élevés, avec une hausse attendue la semaine prochaine [Revue hebdomadaire SMM du cuivre cathode au comptant en Chine du Sud]](https://imgqn.smm.cn/usercenter/VLmFt20251217171709.jpg)

![L'optimisme face au risque géopolitique a augmenté, le contrat de cuivre BC le plus échangé a clôturé en hausse de 0,78 % [Revue SMM du cuivre BC]](https://imgqn.smm.cn/usercenter/mpocQ20251217171712.jpg)

![Les prix élevés du cuivre freinent les attentes de consommation, les primes du cuivre physique à Shanghai sous pression après le changement de contrat [SMM Cuivre physique Shanghai]](https://imgqn.smm.cn/usercenter/fEiiq20251217171711.jpg)