SMM, 12 décembre - Alors que la fin de l'année approche, les entreprises minières de tungstène en amont en Chine sont entrées dans une période concentrée de maintenance de l'équipement. Couplée à des contrôles politiques plus stricts et à des quotas miniers disponibles restants limités, l'offre de minerai de tungstène s'est resserrée cette semaine, entraînant une série de « hausses de prix frénétiques » sur le marché national du tungstène.

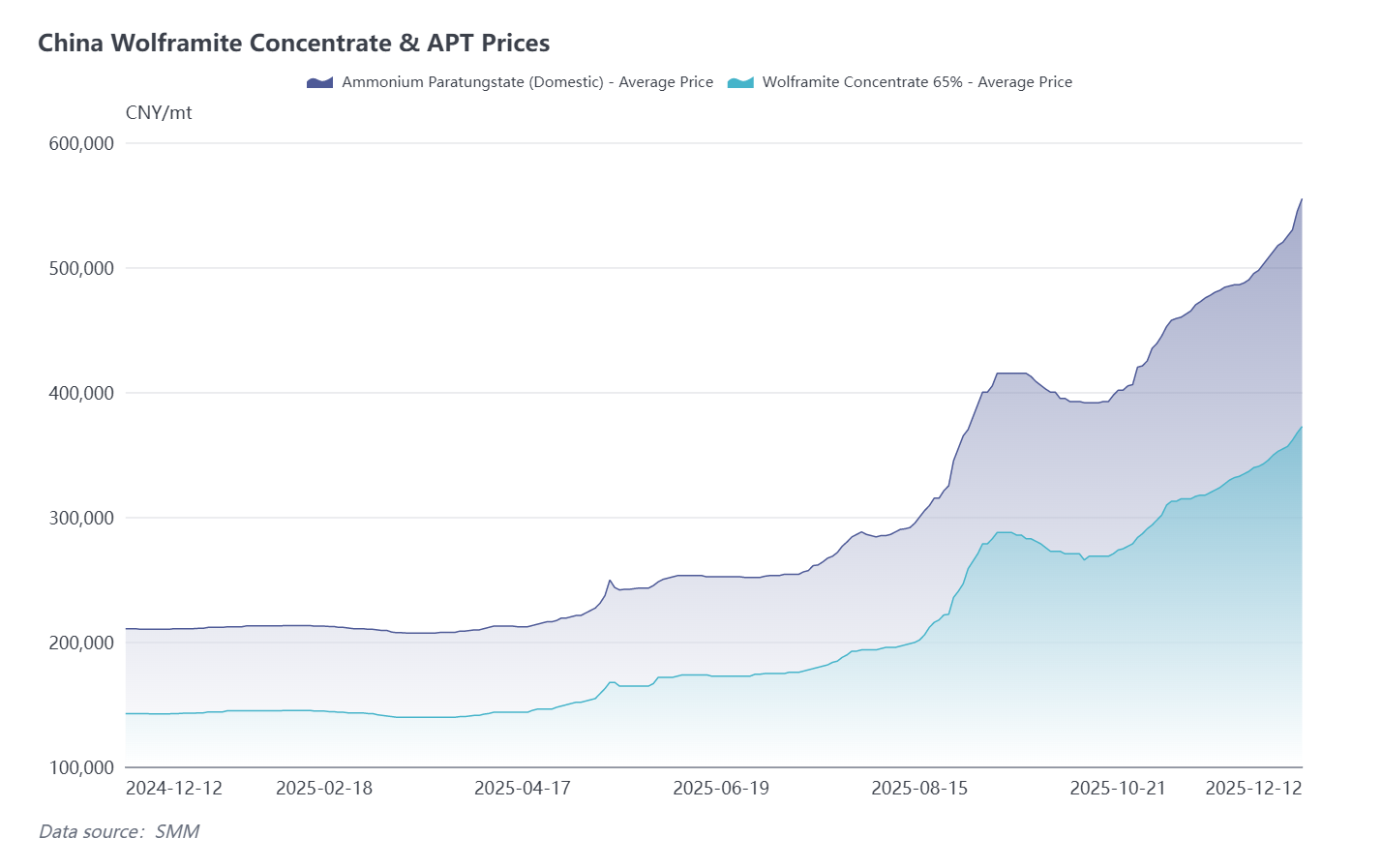

À ce vendredi, le prix SMM du concentré de wolframite à 65 % s'est établi à 372 500 yuan/t, soit une augmentation de 20 000 yuan/t par rapport au vendredi dernier. L'offre d'APT (Paratungstate d'ammonium) a nettement diminué, les arrêts de production dans certaines entreprises stimulant le sentiment du marché. Le prix moyen des transactions d'APT a nettement augmenté ; le prix SMM de l'APT s'est établi à 555 000 yuan/t, en hausse de 37 500 yuan/t par rapport au vendredi dernier. Dans l'après-midi, certains prix de transaction ont même atteint un niveau élevé de 570 000 yuan/t. Soutenus par des facteurs de coûts solides, les produits en aval tels que la poudre de tungstène et le carbure de tungstène ont principalement suivi la tendance à la hausse au cours de la semaine. Parmi eux, la poudre de carbure de tungstène s'est établie à 875 yuan/kg, et la poudre de tungstène à 905 yuan/kg. Les industries en amont et en aval sont toutes passées à des négociations basées sur des commandes individuelles, avec une diminution notable des volumes de transactions sur le marché.

La flambée des prix du tungstène a eu des impacts variables sur différentes entreprises de la chaîne industrielle du tungstène. Voici un résumé des perspectives des entreprises minières en amont, des entreprises de fusion en aval et des fabricants d'alliages durs et d'outils en aval, basé sur des recherches :

Entreprise minière basée au Jiangxi : Les prix du concentré de tungstène ont rapidement augmenté récemment, avec une pénurie notable sur le marché, ce qui rend difficile pour les entreprises en aval de reconstituer leurs stocks. Elles honorent principalement des contrats à long terme, avec des ventes au comptant minimales, de sorte que les fluctuations importantes des prix du marché ont peu d'impact sur elles. À l'approche de la fin de l'année, les objectifs de production ont été largement atteints, et les expéditions au titre des contrats à long terme diminueront. L'entreprise est également confrontée à une baisse de la teneur en minerai, avec une capacité minière et de beneficiation limitée, entraînant une diminution en glissement annuel de la production convertie en concentré à 65 %. De nombreuses mines plus anciennes sont confrontées à des problèmes similaires. Les contrôles des quotas sont stricts, les autorités des ressources naturelles inspectant régulièrement la conformité des sociétés minières via des rapports statistiques, des registres de production, des données sur l'épuisement des ressources, ainsi que des factures de vente et fiscales, afin de garantir que les volumes d'extraction réels restent dans les limites des quotas. Une surexploitation dans le secteur est improbable.

Société minière basée dans le Hunan : Toute la production de la mine est utilisée en interne au sein du groupe. Alors que la fin de l'année approche, la mine est entrée dans sa phase de maintenance annuelle, sans expédition pour le moment. L'objectif de production de cette année a déjà été atteint.

Sociétés minières dans d'autres régions : Certaines mines disposent encore de quotas disponibles pour la fin d'année, mais la production ne peut pas suivre, ce qui entraîne un faible stock vendable. Des mines individuelles dans le Guangxi et le Yunnan ont réalisé des ventes aux enchères cette semaine, totalisant environ 200 tonnes physiques. Les mines du Hunan et du Henan n'ont pas encore annoncé de plans d'enchères ou de ventes.

Sociétés de commerce de concentré de tungstène : Les volumes d'échanges et opérationnels pour le minerai de tungstène et les produits associés ont récemment diminué. D'une part, les entreprises se concentrent sur la récupération des fonds en fin d'année, et les prix élevés du minerai de tungstène ont accru la pression financière. D'autre part, l'offre limitée du marché rend difficile le réapprovisionnement des stocks. De plus, certains traders sont prudents face aux prix élevés, l'enthousiasme pour la reconstitution des stocks en aval est faible en fin d'année, et la confiance des entreprises est insuffisante.

Entreprises aval d'APT (paratungstate d'ammonium) : Cette semaine, une entreprise d'APT à Chenzhou, dans le Hunan, est entrée en phase de réduction de production et de maintenance. D'autres entreprises dans le Jiangxi et d'autres régions devraient suivre avec des plans de maintenance, resserrant significativement l'offre d'APT. Les prix de l'APT ont accéléré leur hausse. Les entreprises aval de poudre ont de faibles stocks et peinent à se réapprovisionner, obligeant certaines à acheter à des prix élevés. Dans la première moitié de décembre, les prix des contrats à long terme d'APT domestiques se situaient entre 520 000 et 530 000 yuans par tonne. Les prix actuels des transactions au comptant sont bien supérieurs aux prix des contrats à long terme, incitant certaines entreprises à vendre des marchandises sous contrat pour capturer les écarts de prix.

Entreprises de poudre : Ont relevé passivement les prix de vente, avec peu de nouvelles commandes. Les transactions sont principalement négociées individuellement, et des acomptes partiels sont souvent requis pour verrouiller les prix.

Sociétés d'alliages : Les stocks de matières premières sont tombés à des niveaux bas, forçant un réapprovisionnement passif. Cependant, les utilisateurs finaux ont souvent des délais de paiement d'environ trois mois, ce qui accroît la pression financière sur les fabricants d'outils et d'alliages. Certaines entreprises sont prudentes quant à l'acceptation de commandes. Les prix du marché à l'étranger sont inversés, entraînant une baisse notable des commandes à l'exportation. Certaines entreprises rapportent que les utilisateurs finaux envisagent des produits céramiques comme substituts aux outils en tungstène. Les petites et moyennes entreprises sont confrontées à des choix difficiles : augmenter les prix des produits finis, réduire les marges bénéficiaires ou retarder les approvisionnements. Les sociétés d'alliages manquant de capitaux, d'avantages technologiques ou de compétitivité sur le marché sont contraintes de réduire leur production ou même de cesser leurs activités pour minimiser les pertes.

En résumé, la réduction des expéditions des mines en fin d'année et l'augmentation de la maintenance chez les entreprises d'APT ont considérablement resserré l'approvisionnement en matières premières sur le marché amont du tungstène. Le déséquilibre entre l'offre et la demande est difficile à résoudre, et la tendance actuelle à la hausse des prix avec de faibles volumes d'échanges pourrait persister à court terme, les prix devant rester élevés. Cependant, le marché devrait surveiller les modes d'expédition des sociétés minières au premier trimestre de la nouvelle année pour éviter des ventes concentrées et une augmentation de l'offre. De plus, les hausses de prix soutenues sur le marché du tungstène testent la résilience de la demande en aval. En novembre, la production de wafers photovoltaïques en silicium a connu une baisse significative, et la production de décembre est estimée à 45,7 GW, soit une diminution de près de 16 % en glissement mensuel. Les secteurs terminaux comme la fabrication de machines sont également entrés dans une période de creux saisonnier, les attentes de croissance en déclin risquant de freiner le rythme des futures hausses de prix du tungstène.

![[Analyse SMM] Équilibre tendu et primes élevées à l'étranger : le marché du tungstène devrait se stabiliser en avril](https://imgqn.smm.cn/production/admin/news/cn/thumb/gsyYF20180628085444.jpeg?imageView2/1/w/176/h/110/q/100)