La industria siderúrgica de la India se ha consolidado como uno de los principales mercados del acero de más rápido crecimiento a nivel mundial, respaldada por un sólido crecimiento macroeconómico, la expansión de la infraestructura y una industrialización acelerada. Como segundo mayor productor y consumidor de acero del mundo, la India sigue ampliando su capacidad, mientras que la demanda interna, impulsada principalmente por la construcción, la manufactura y el transporte, absorbe la mayor parte de la oferta incremental.

Al mismo tiempo, políticas comerciales como las medidas de salvaguardia y antidumping están reconfigurando la competencia de las importaciones, mientras que las exportaciones actúan como mecanismo de equilibrio en un contexto de aumento de la producción. De cara al futuro, se espera que el mercado se mantenga en términos generales equilibrado a corto plazo, con un crecimiento de la demanda que en gran medida seguirá el ritmo de la oferta. La perspectiva a largo plazo sigue siendo estructuralmente positiva, dado el bajo consumo de acero per cápita y el apoyo sostenido de las políticas para el desarrollo de infraestructura e industria.

Entorno macroeconómico: alto crecimiento en un mercado estructuralmente subabastecido de acero

El mercado siderúrgico indio sigue apoyándose en uno de los entornos macroeconómicos más sólidos entre las principales economías, pero el punto clave no es solo el crecimiento, sino la combinación de alto crecimiento y bajo consumo per cápita de acero acabado.

Crecimiento macroeconómico: la India supera a las principales economías:

-

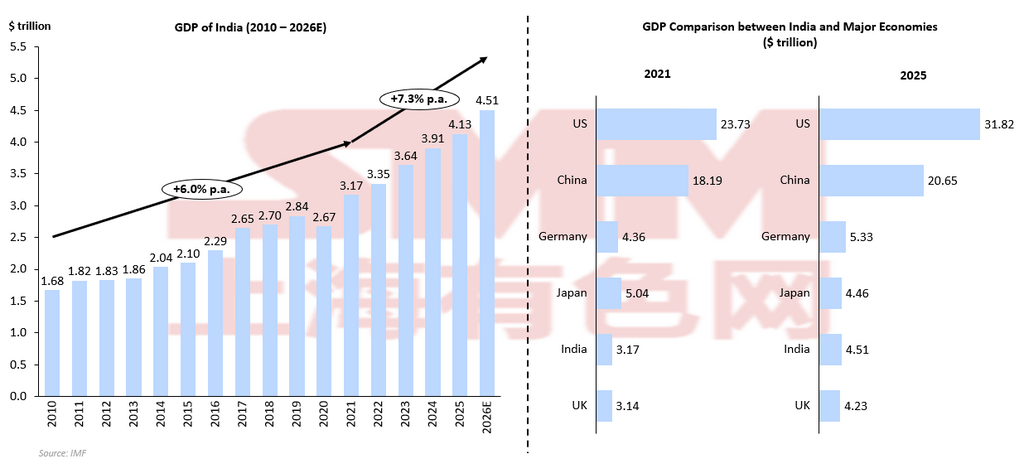

Se proyecta que el PIB de la India crezca ~7% en 2026E, por encima de China (4,5%), Estados Unidos (2,4%), la UE (1,3%) y Japón (0,7%).

-

Esto sitúa a la India como una de las grandes economías de más rápido crecimiento y por delante de China, el comparador más relevante para la demanda de acero.

-

El sólido crecimiento macroeconómico proporciona una base firme para una expansión sostenida del consumo de acero.

Modelo de crecimiento intensivo en acero:

-

La expansión económica de la India sigue estando liderada por la infraestructura y la manufactura, en lugar de por los servicios.

-

El crecimiento está estrechamente vinculado a la urbanización, la industrialización y la creación de activos físicos, todos ellos sectores intensivos en acero.

-

Esto significa que el crecimiento del PIB en la India se traduce más directamente en crecimiento de la demanda de acero.

Gasto en infraestructura impulsado por políticas públicas:

-

El Presupuesto de la Unión para el ejercicio fiscal 2026-27 propuso 12,2 billones de rupias en gasto público de capital, aproximadamente +9 % interanual.

-

El gasto público de capital respalda la demanda de acero a través de carreteras, ferrocarriles, infraestructura urbana, logística y proyectos industriales.

-

Por lo tanto, el gasto fiscal actúa como un canal clave de transmisión del crecimiento macroeconómico al consumo de acero.

Brecha en el consumo de acero per cápita:

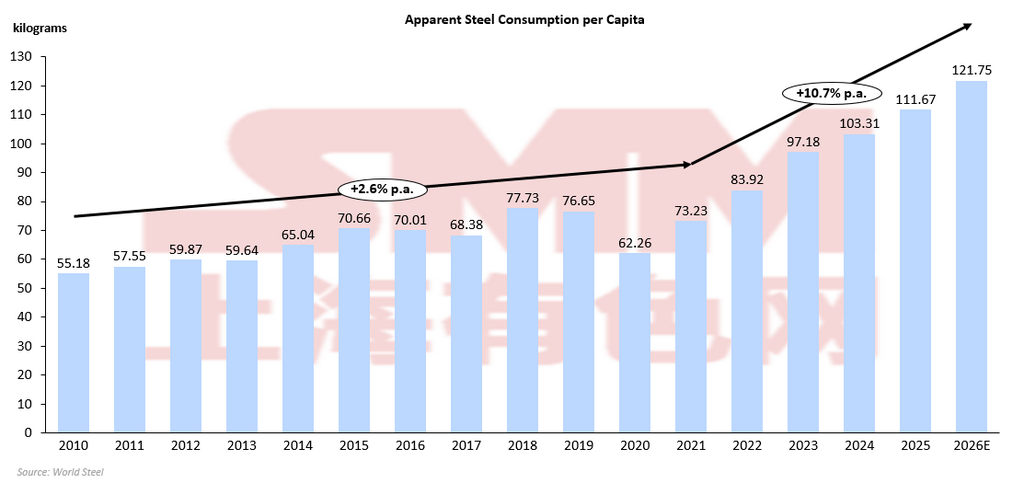

-

El consumo per cápita de acero acabado en India fue de 103,31 kg en 2024, frente a un promedio mundial de 214,7 kg y 601,1 kg en China.

-

Esto indica que India sigue estando estructuralmente subdotada de acero, incluso después de años de crecimiento.

-

La brecha pone de relieve un margen significativo para la expansión de la demanda a largo plazo.

Por ello, India es importante para la industria siderúrgica mundial no solo porque su economía es grande y crece con rapidez, sino porque combina un crecimiento del PIB superior al de sus pares con un uso de acero per cápita todavía bajo. Esto otorga al país un fuerte impulso a corto plazo y, al mismo tiempo, un amplio margen de crecimiento a largo plazo. Para productores, comerciantes y analistas del acero, esto significa que India debe considerarse menos como un mercado cíclico maduro y más como uno de los pocos mercados de gran escala donde la demanda de acero puede seguir expandiéndose estructuralmente durante años, siempre que la oferta interna, los precios y las condiciones comerciales sigan siendo favorables.

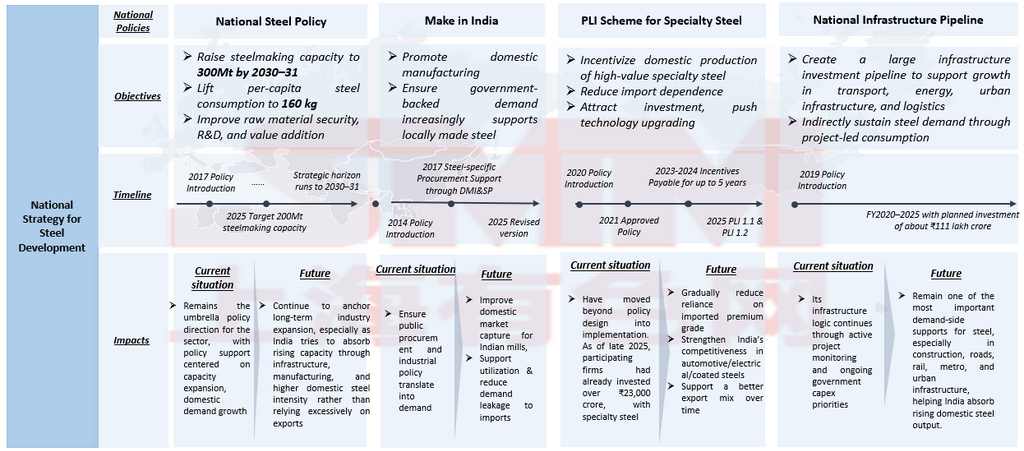

Arquitectura de políticas: la protección comercial y la estrategia industrial trabajan juntas para respaldar el acero nacional

El mercado siderúrgico indio está configurado no por una sola política, sino por un marco de políticas escalonado que combina creación de demanda, apoyo a la capacidad nacional y gestión de importaciones. En lugar de actuar de forma independiente, estas políticas trabajan conjuntamente para garantizar que la sólida demanda de acero impulsada por factores macroeconómicos en India sea captada cada vez más por los productores nacionales. Los marcos de política clave se presentan en la siguiente tabla.

Las políticas nacionales muestran que la estrategia siderúrgica de India no se basa en una sola palanca.La NSP 2017 establece la dirección de largo plazo del sector, Make in India procura que la demanda interna beneficie a los productores locales, el PLI para acero especial mejora la mezcla de productos y reduce la dependencia de importaciones de acero de alta gama, y el NIP crea la base de demanda intensiva en acero necesaria para absorber la expansión de la capacidad. La interacción de estas capas de política es fundamental. Las políticas de infraestructura e industriales aumentan la demanda de acero, pero sin protección comercial, parte de esa demanda podría ser captada por las importaciones. Además, las medidas de salvaguardia y antidumping funcionan, por tanto, como herramientas de equilibrio del mercado, garantizando que la expansión de la capacidad nacional se traduzca en una mayor utilización, en lugar de una competencia de precios más intensa por parte del acero importado. En términos prácticos de mercado, la introducción de aranceles de salvaguardia reduce la competitividad de las importaciones en las categorías de acero plano, mientras que las medidas antidumping impiden que los exportadores redirijan los envíos a través de orígenes específicos. Los requisitos de calidad del BIS refuerzan aún más este marco al limitar la entrada de material de menor calidad. En conjunto, estas políticas desplazan el mercado interno del acero de una estructura de precios impulsada por la paridad de importación a otra cada vez más determinada por los fundamentos internos de oferta y demanda. Este cambio impulsado por las políticas es especialmente importante de cara a 2026, cuando se espera que la oferta interna siga aumentando. Al reducir la presión de las importaciones, el marco de políticas permite a las acerías nacionales absorber el crecimiento incremental de la demanda, mientras que las exportaciones actúan como un mecanismo secundario de equilibrio.

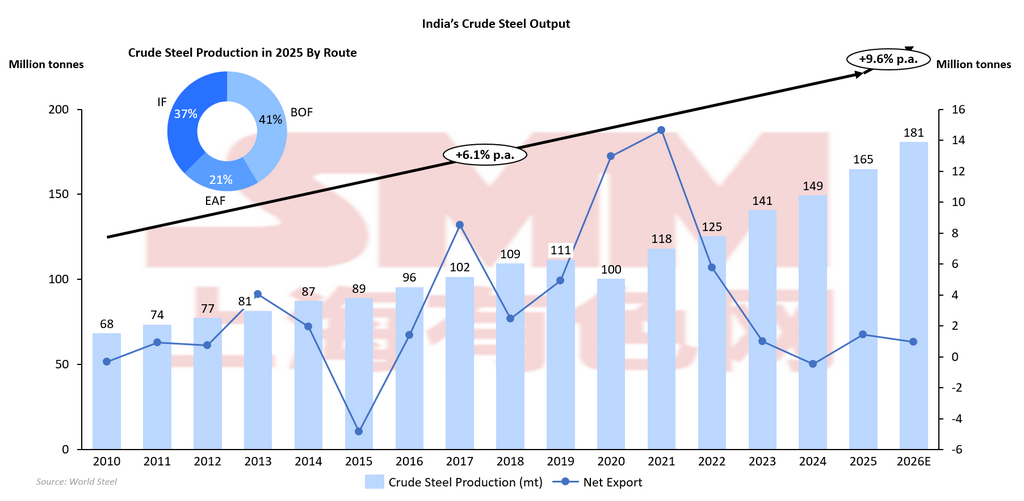

Lado de la oferta: la expansión de la capacidad continúa, aumentando la importancia de la utilización y la absorción del mercado

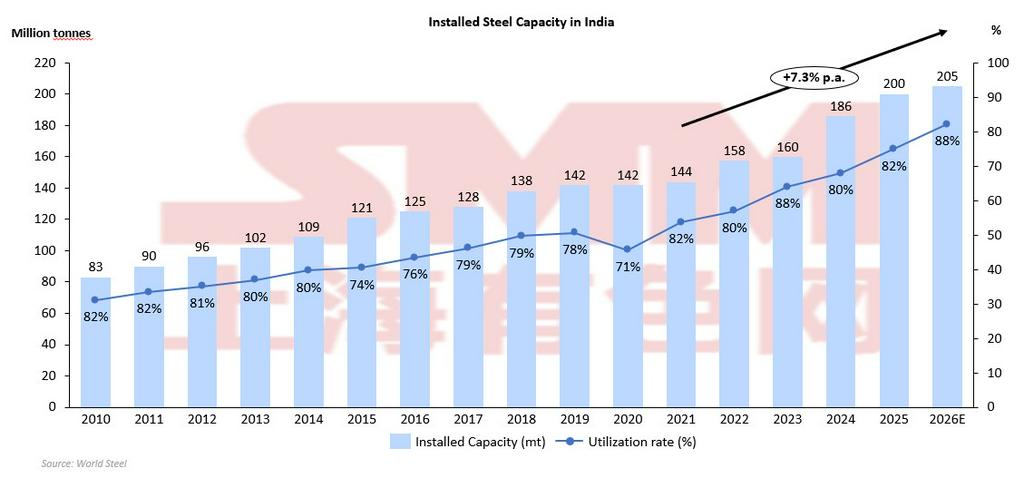

La dinámica del lado de la oferta en India está entrando en una fase crítica en 2026E, en la que la capacidad de producción sigue expandiéndose de forma constante mientras mejoran las tasas de utilización, lo que refleja una absorción interna más sólida y una menor presión de las importaciones. La capacidad interna de acero crudo de India aumentó de 118 MTPA en 2021 a más de 205 MTPA para 2026E. Al mismo tiempo, la utilización de la capacidad ha mostrado una tendencia al alza desde un mínimo de alrededor del 70% hasta cerca del 88%, lo que indica que las acerías nacionales pueden operar cada vez más a tasas más elevadas. Esta doble tendencia, aumento de la producción junto con una mejora de la utilización, sugiere que el crecimiento de la oferta se ha alineado hasta ahora en términos generales con la expansión de la demanda, en lugar de generar un exceso de capacidad significativo. Sin embargo, la trayectoria ascendente de la utilización también pone de relieve un cambio estructural. A comienzos de la década, la expansión de la capacidad a menudo superaba el crecimiento de la demanda, lo que daba lugar a activos infrautilizados. La mejora reciente refleja una demanda interna más fuerte, una menor competencia de las importaciones y una planificación de la producción más disciplinada. Esto significa que la industria siderúrgica de la India está pasando de una fase de ampliación de capacidad a otra en la que maximizar la utilización pasa a ser igualmente importante. Una mayor utilización mejora la eficiencia de costos y respalda los márgenes, pero también aumenta el riesgo de que la oferta adicional supere la demanda si el crecimiento se desacelera.

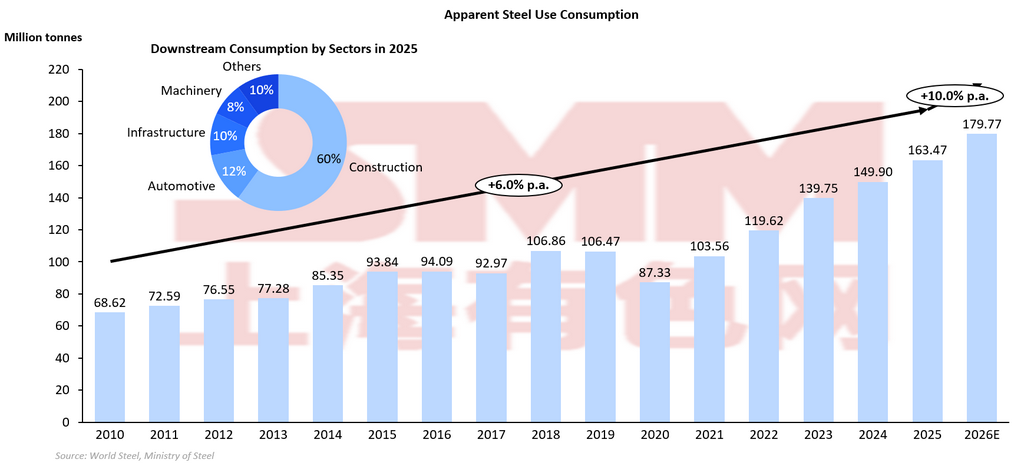

Lado de la demanda: expansión estructural con interrupciones cíclicas temporales

El consumo aparente de acero de la India muestra una clara tendencia de crecimiento estructural a largo plazo, más que una contracción. La demanda aumentó de forma constante desde aproximadamente 68,6 Mt en 2010 hasta alrededor de 163,5 Mt en 2025, lo que implica un crecimiento interanual de aproximadamente +6,2% interanual, y se prevé que alcance cerca de 179,8 Mt en 2026E,. Esta expansión refleja un ciclo sostenido impulsado por la demanda, respaldado por la inversión en infraestructura, la actividad de la construcción y el crecimiento manufacturero. Es importante destacar que la trayectoria de crecimiento no es lineal; las caídas de corto plazo, como la observada en 2017 y la fuerte caída de 2020, son interrupciones cíclicas más que retrocesos estructurales, y la demanda se recuperó rápidamente después. La característica más destacada de la tendencia de la demanda es la aceleración posterior a 2020, cuando el consumo pasó de 87,3 Mt en 2020 a casi 180 Mt en 2026E, duplicándose en la práctica en seis años. Esta rápida expansión indica que la demanda de acero de la India está entrando en una fase de alto crecimiento impulsada por la urbanización y la expansión de la infraestructura. La construcción sigue siendo el sector de consumo dominante, al representar aproximadamente 60% de la demanda aguas abajo, lo que significa que la infraestructura y la actividad inmobiliaria determinan directamente las tendencias generales del consumo de acero. A medida que continúa el gasto de capital liderado por el gobierno, la demanda base se mantiene resiliente incluso durante ajustes de mercado de corto plazo.

Desde la perspectiva del equilibrio del mercado, el crecimiento proyectado de la demanda de +10% en 2026E supera ligeramente el crecimiento de la oferta, lo que sugiere que la producción incremental será absorbida en gran medida por el mercado interno. Esto refuerza la idea de que el mercado siderúrgico de la India está estructuralmente impulsado por la demanda, más que por las exportaciones. En lugar de señalar una desaceleración, las perspectivas para 2026 apuntan a una expansión continua con una volatilidad moderada, donde el crecimiento de la demanda se estabiliza tras una rápida aceleración posterior a la pandemia. En consecuencia, se espera que la demanda brinde un respaldo subyacente a los precios internos, al tiempo que mantiene una alta utilización de la capacidad entre los productores de acero.

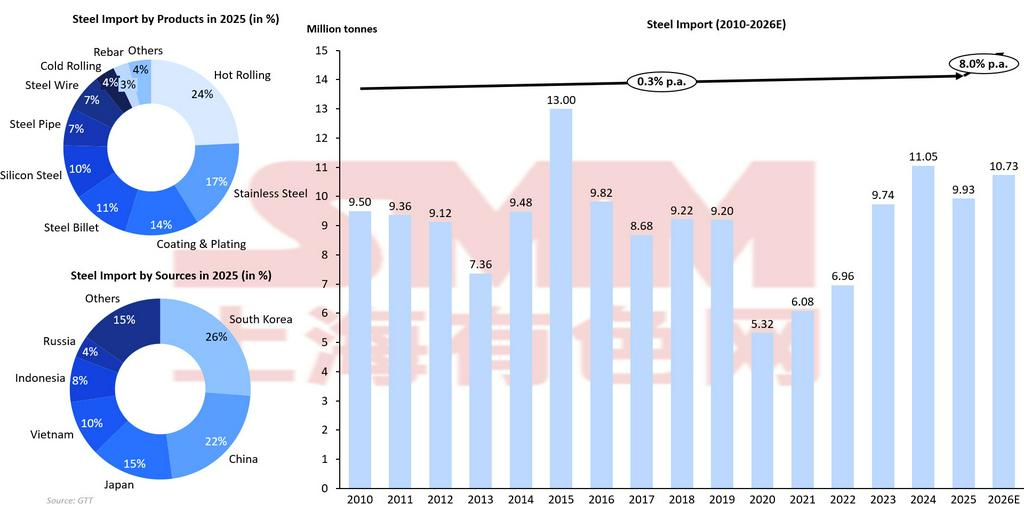

Importaciones: continúa la caída general, pero las importaciones de acero terminado de nicho muestran resiliencia

La tendencia de las importaciones de acero de India refleja una disminución estructural gradual de la dependencia de las importaciones, aunque con una continua dependencia selectiva de los productos de acero terminado. Como se ilustra en el gráfico, las importaciones fluctuaron en torno a 9-10 Mt durante 2010-2019, alcanzaron un máximo de 13,0 Mt en 2015 y luego cayeron bruscamente a 5,3 Mt en 2020 en medio de las disrupciones relacionadas con la pandemia. Posteriormente, las importaciones repuntaron, alcanzando alrededor de 11,0 Mt en 2024, antes de estabilizarse en aproximadamente 10,7 Mt en 2026E, lo que implica una tendencia de largo plazo moderada pero ligeramente descendente. Este patrón sugiere que, si bien India está reduciendo su dependencia de las importaciones, no las está eliminando, lo que refleja brechas estructurales en la mezcla de productos más que una escasez general de oferta.

Desde una perspectiva de política, los aranceles de salvaguardia, las medidas antidumping y la expansión de la capacidad nacional son factores clave de la tendencia descendente. Estas medidas desincentivan las importaciones de bajo precio y respaldan a los productores nacionales, particularmente en el acero de grado básico. Sin embargo, la composición de las importaciones revela que los productos de acero terminado siguen dominando la demanda de importación, lo que indica que las importaciones se concentran cada vez más en segmentos especializados. En 2025, los productos laminados en caliente representaron el 24% de las importaciones, seguidos por el acero inoxidable (17%), el acero revestido y chapado (14%) y los tochos de acero (11%). Esta distribución sugiere que las importaciones tienen menos que ver con la sustitución de volumen y más con la diferenciación de calidad y la demanda específica por producto. La diversificación de las fuentes refuerza aún más esta interpretación. Corea del Sur (26%) y China (22%) siguen siendo los mayores proveedores, seguidos por Japón (15%) y Vietnam (10%). Estos países suelen exportar acero plano de mayor calidad, acero especial o productos tecnológicamente avanzados. Su presencia continua en la estructura de importaciones de la India implica que los productores nacionales aún no han cerrado por completo la brecha en ciertos segmentos de alta gama. Como resultado, incluso cuando los volúmenes totales de importación disminuyen, las importaciones de acero acabado en categorías específicas pueden mantenerse estables o incluso aumentar.

Esta resiliencia selectiva de las importaciones es coherente con el modelo de crecimiento de la India impulsado por la demanda. El aumento de la demanda interna de infraestructura, automoción y manufactura requiere diversos grados de acero, algunos de los cuales aún no se producen plenamente en el país. Por lo tanto, las importaciones sirven como un mecanismo complementario para cubrir brechas específicas de producto, en lugar de ser una señal de sobreoferta o de debilidad de la producción nacional. En conjunto, la dinámica de importación de la India indica un cambio estructural de importaciones impulsadas por el volumen a importaciones de nicho impulsadas por la calidad. Aunque la dependencia total de las importaciones está disminuyendo gradualmente debido a la protección de las políticas y a la expansión de la capacidad, las importaciones de acero acabado siguen siendo necesarias en segmentos seleccionados. Esto sugiere que la India avanza hacia una mayor autosuficiencia, pero la transición será gradual, y las importaciones seguirán desempeñando un papel específico y complementario para equilibrar la disponibilidad de productos.

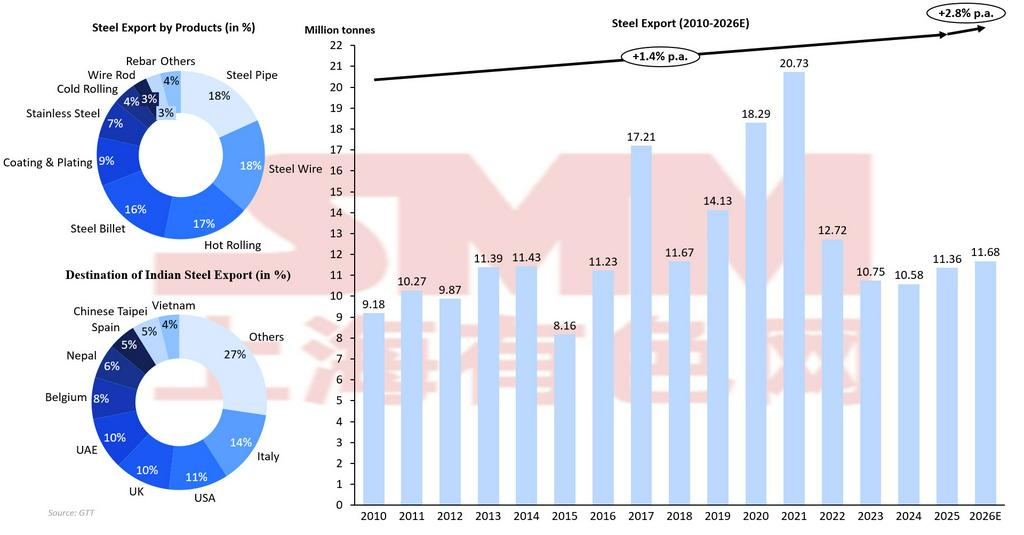

Exportaciones: un mecanismo de equilibrio en 2026

La tendencia de las exportaciones de acero de la India refleja una transición desde aumentos oportunistas de las exportaciones hacia una estructura de producción más absorbida por el mercado interno. Como se muestra en el gráfico, las exportaciones aumentaron de aproximadamente 9,2 Mt en 2010 a un máximo de 20,7 Mt en 2021, antes de caer bruscamente hasta alrededor de 10,6-11,7 Mt durante 2023-2026E, lo que implica solo un crecimiento interanual del +2,8% en las perspectivas a corto plazo. Este patrón sugiere que las exportaciones ya no son la principal salida para la oferta incremental, sino más bien un mecanismo de equilibrio que responde a las condiciones de la demanda interna y a la competitividad de los precios globales. El aumento durante 2017-2021 coincidió con precios mundiales del acero favorables y expansiones temporales de la oferta interna. Durante ese período, las exportaciones funcionaron como una válvula de escape, permitiendo a las acerías indias colocar el exceso de producción en los mercados internacionales. Sin embargo, la posterior caída después de 2021 indica una reorientación estructural hacia la absorción de la demanda interna, más que una pérdida de competitividad. A medida que el consumo interno de India se expandió rápidamente, disminuyó la necesidad de exportar volúmenes excedentes, lo que se tradujo en menores volúmenes de exportación pese al aumento de la producción.

La composición de los productos también pone de relieve el posicionamiento exportador de India. Una parte significativa de las exportaciones consiste en productos semielaborados e intermedios, como palanquillas (16%), laminados en caliente (17%) y alambre de acero (18%), junto con tubos y productos revestidos. Esta mezcla sugiere que India suele exportar productos flexibles y sensibles al precio que pueden redirigirse según las condiciones de la demanda interna. Incluso si el consumo interno se mantiene sólido, estos productos aún permiten a las acerías aumentar las exportaciones en 2026E, a medida que los productores equilibran la oferta incremental entre la absorción local y las ventas oportunistas en el exterior. Esta flexibilidad respalda un aumento moderado de los volúmenes de exportación, en lugar de una fuerte caída. La distribución por destinos refuerza la estrategia de diversificación. Sin un mercado de exportación dominante, los envíos se reparten entre Europa, Oriente Medio, el Sudeste Asiático y los mercados asiáticos vecinos. Esta diversificación reduce el riesgo geopolítico, pero también implica que las exportaciones son muy sensibles al precio y fluyen hacia la región que ofrezca oportunidades de arbitraje. En consecuencia, los volúmenes de exportación de India fluctúan con los ciclos globales de precios, en lugar de estar anclados a compromisos de suministro de largo plazo.

El modesto crecimiento de las exportaciones previsto para 2026E, pese al aumento de la producción, es una señal crítica. Si el crecimiento de la oferta superara significativamente la demanda interna, las exportaciones normalmente se expandirían de forma agresiva. En cambio, el crecimiento limitado de las exportaciones indica que se espera que la demanda interna absorba la mayor parte de la producción incremental. Esto confirma que India está transitando hacia una economía del acero impulsada por la demanda, donde las exportaciones desempeñan un papel estabilizador secundario. En términos prácticos, es probable que las exportaciones sigan siendo oportunistas más que estructurales. Las acerías pueden aumentar temporalmente los envíos cuando los precios globales se fortalezcan o la demanda interna se debilite, pero es poco probable un crecimiento sostenido liderado por las exportaciones. Esto implica que los mercados de exportación ofrecerán protección a la baja, pero no serán el principal motor de la expansión del sector. En conjunto, la dinámica exportadora de India sugiere un mercado interno estructuralmente más fuerte, con las exportaciones funcionando principalmente como un mecanismo de equilibrio dentro de un ciclo de crecimiento impulsado por la demanda.

CBAM y coste del carbono: restricción estructural emergente para las exportaciones de acero de India

Más allá de las medidas comerciales tradicionales, como las salvaguardias y los derechos antidumping, las exportaciones de acero de India están cada vez más expuestas a medidas comerciales relacionadas con el carbono, en particular al Mecanismo de Ajuste en Frontera por Carbono. A medida que la Unión Europea implemente gradualmente el CBAM, los importadores de acero deberán pagar un coste de carbono basado en las emisiones incorporadas en los productos exportados. Esto crea un desafío estructural de competitividad para el acero indio, que todavía se produce en gran medida mediante la ruta de alto horno-horno básico de oxígeno (BF-BOF), un método de producción más intensivo en carbono en comparación con la producción basada en hornos de arco eléctrico (EAF) en otras regiones.

A corto plazo, el impacto puede seguir siendo limitado porque las exportaciones de acero de India están diversificadas entre regiones como el Sudeste Asiático, Oriente Medio y África. Sin embargo, a medio y largo plazo, el CBAM podría aumentar los costes de exportación al mercado de la UE, reduciendo la competitividad en precios de India. Esto es especialmente relevante, ya que los precios de exportación de India suelen situarse entre los productores de bajo coste y los mercados premium. Los costes adicionales de carbono podrían acercar las ofertas indias a los proveedores de mayor precio, debilitando potencialmente los volúmenes de exportación hacia destinos regulados por carbono.

Desde una perspectiva estratégica, el CBAM también refuerza la importancia del modelo de crecimiento de India impulsado por la demanda interna. A medida que las exportaciones afrontan crecientes barreras relacionadas con el carbono, el consumo interno se vuelve aún más crítico para absorber la expansión de capacidad. Al mismo tiempo, se espera que los productores siderúrgicos indios aceleren las inversiones en tecnologías de acero verde, incluida la producción EAF basada en chatarra, la integración de energías renovables y la producción de hierro basada en hidrógeno, para mantener la competitividad exportadora a largo plazo.

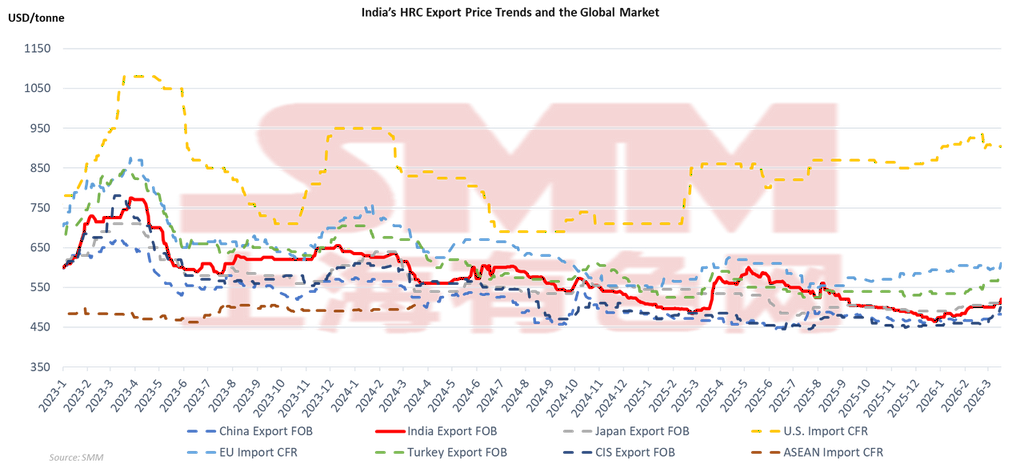

Precios: India se posiciona como un fijador de precios de nivel intermedio dentro de un mercado siderúrgico globalmente interconectado

La fijación de precios de exportación FOB del HRC de India muestra una fuerte integración con los mercados siderúrgicos globales, con movimientos de precios que siguen de cerca a otros grandes exportadores como China, Japón, la CEI y Turquía. Como se muestra en el gráfico, los precios FOB de exportación de India se movieron con un patrón similar al de las referencias globales desde 2023 hasta principios de 2026, cayendo desde el pico posterior a la restricción de oferta a comienzos de 2023, estabilizándose durante 2024 y mostrando una leve recuperación hacia 2026. Este movimiento conjunto confirma que India no es un fijador de precios aislado; por el contrario, sus precios están influidos por la dinámica global de oferta y demanda y por las oportunidades de arbitraje comercial. Una observación clave es el posicionamiento constante de India dentro de la banda de precios intermedia. A lo largo del período, los precios de exportación de India se mantuvieron generalmente por encima de China y la CEI, que representan exportadores de menor coste, mientras permanecían por debajo de mercados premium como la UE y EE. UU. Esto indica que India compite sobre la base de un equilibrio entre eficiencia de costes y calidad, lo que permite a las acerías mantener la competitividad exportadora sin recurrir plenamente a descuentos agresivos. Este posicionamiento intermedio también da a los exportadores indios flexibilidad para redirigir envíos según los cambios de la demanda regional.

Los movimientos sincronizados entre regiones ponen de relieve la fuerte transmisión de las señales del mercado global. Cuando los precios de exportación de China cayeron durante períodos de demanda más débil, los precios de India también siguieron esa tendencia, reflejando la presión competitiva en destinos de exportación compartidos como el Sudeste Asiático y Oriente Medio. A la inversa, cuando los precios de importación en la UE y EE. UU. se fortalecieron, los precios de exportación de India también mejoraron, beneficiándose de ventanas de arbitraje más amplias. Esto sugiere que los ciclos globales de precios, en particular los impulsados por China, siguen siendo la influencia dominante sobre los precios de exportación de India. Desde la perspectiva de las perspectivas de mercado, este alto grado de vinculación global implica que los precios del acero de India en 2026 estarán determinados tanto por la fortaleza de la demanda interna como por las condiciones del mercado internacional. Aunque un consumo interno sólido puede proporcionar un suelo para los precios, la competitividad exportadora de India seguirá dependiendo de las tendencias globales de precios. Como resultado, es probable que la volatilidad de los precios siga siendo moderada, con los precios del acero indio moviéndose en línea con las referencias globales en lugar de divergir significativamente.

Conclusión: estrechez a corto plazo, expansión estructural a largo plazo

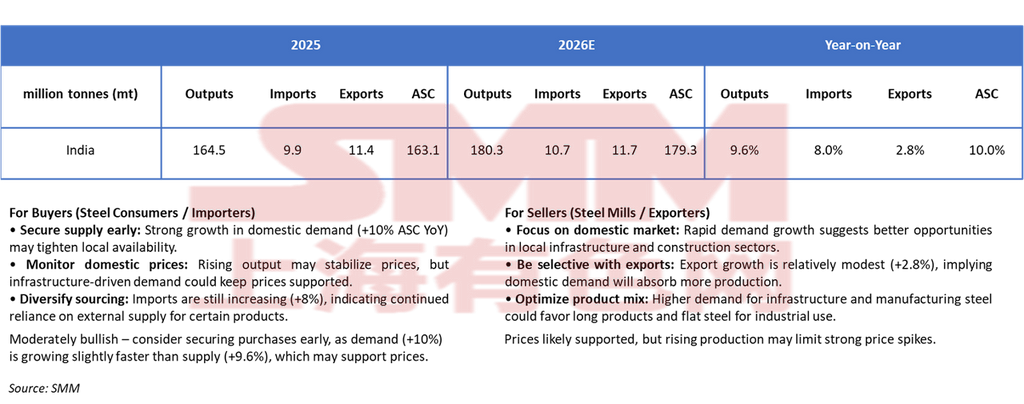

A corto plazo, se espera que el mercado siderúrgico de India en 2026 se mantenga relativamente equilibrado, pero ligeramente impulsado por la demanda. Se proyecta que la producción de acero aumente de 164,5 Mt en 2025 a 180,3 Mt en 2026, lo que representa un incremento del 9,6%, mientras que se prevé que el consumo aparente de acero (ASC) crezca ligeramente más rápido, de 163,1 Mt a 179,3 Mt, o un +10,0% interanual. Este crecimiento de la demanda marginalmente más fuerte sugiere que el consumo interno absorberá la mayor parte de la oferta incremental, limitando la necesidad de una expansión agresiva de las exportaciones. Se espera que las importaciones aumenten moderadamente de 9,9 Mt a 10,7 Mt (+8,0%), lo que refleja una dependencia continua de categorías específicas de productos donde la capacidad interna sigue siendo limitada. Mientras tanto, se proyecta que las exportaciones crezcan solo ligeramente, de 11,4 Mt a 11,7 Mt (+2,8%), lo que indica que es poco probable que India dependa en gran medida de los mercados externos para equilibrar la oferta. En cambio, el mercado interno seguirá siendo la principal salida para el crecimiento de la producción. Esta configuración respalda un entorno de precios moderadamente firme a corto plazo. Un crecimiento de la demanda ligeramente superior a la expansión de la oferta sugiere que la disponibilidad local podría ajustarse periódicamente, especialmente en los segmentos relacionados con infraestructura. Sin embargo, el aumento de la producción interna y el modesto incremento de las importaciones pueden limitar subidas excesivas de precios. Como resultado, es probable que los precios se mantengan respaldados, pero sin dispararse bruscamente, reflejando una estructura de oferta y demanda ampliamente equilibrada con un leve sesgo alcista.

A más largo plazo, el mercado siderúrgico de India sigue mostrando un fuerte potencial de crecimiento estructural. Con un consumo de acero per cápita todavía significativamente por debajo del de las economías desarrolladas y un desarrollo continuo de infraestructura liderado por el gobierno, se espera que la demanda interna se expanda de forma sostenida. Las ampliaciones de capacidad seguirán aumentando la oferta, pero los impulsores estructurales de la demanda —urbanización, expansión manufacturera e inversión en infraestructura— probablemente absorberán la producción adicional. Los flujos comerciales seguirán siendo flexibles, con las importaciones cubriendo calidades especializadas y las exportaciones actuando como un mecanismo de equilibrio secundario, más que como un motor principal de crecimiento. Al mismo tiempo, factores emergentes como los requisitos de descarbonización y las medidas comerciales relacionadas con el carbono pueden influir en la competitividad exportadora. Esto refuerza aún más la importancia de la demanda interna como motor central del crecimiento del sector.

En conjunto, la industria siderúrgica de India está transitando hacia una fase madura de expansión impulsada por la demanda, en la que el consumo interno desempeña el papel central para sostener el crecimiento, reducir la dependencia de las exportaciones y mantener condiciones de mercado relativamente estables a largo plazo.

![[Comercio diario de bobinas laminadas en caliente de SMM] La negociación al contado se mantuvo estable](https://imgqn.smm.cn/usercenter/JAnHq20251217171716.jpg)