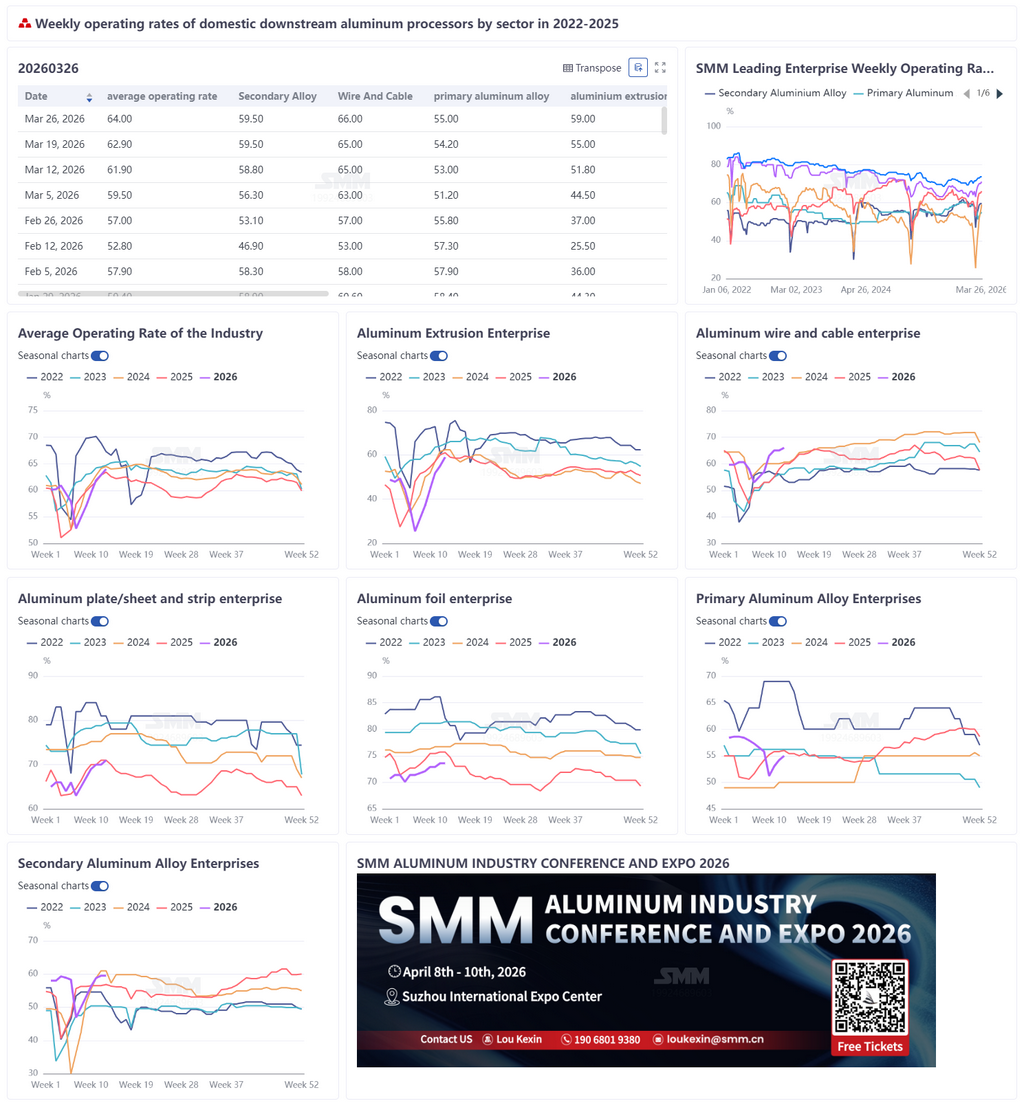

27 de marzo de 2026:

Esta semana, la tasa semanal de operación de las principales empresas chinas de procesamiento de aluminio aguas abajo repuntó 1,1 puntos porcentuales intermensuales hasta el 64 %. Las tasas de operación de los distintos segmentos mostraron una recuperación diferenciada, y el consumo volvió gradualmente al ritmo de la temporada alta, aunque el nivel general siguió por debajo del del mismo período del año pasado, con la fortaleza de la recuperación de la demanda entrelazada con perturbaciones del entorno macroeconómico. La tasa de operación de alambre y cable de aluminio subió 1 punto porcentual intermensual hasta el 66 %, con una mejora constante, ya que la sólida demanda de acopio para la construcción de redes eléctricas se vio reforzada por la aceleración de la ejecución de proyectos de UHV y de transmisión y transformación eléctrica; la tasa de operación de placas/chapas y tiras de aluminio subió al 71 %, con la demanda de almacenamiento de energía apuntalando la estabilidad del mercado. Los pedidos de chapa para automoción mejoraron intermensualmente, pero siguieron débiles interanualmente, mientras que un aumento de cinco veces en las tarifas de flete de exportación a Oriente Medio limitó el crecimiento adicional. A corto plazo, el mercado podría mantener una tendencia fluctuante, con una recuperación limitada del consumo, y el desempeño de la temporada alta siguió siendo más débil que en el mismo período de años anteriores; la tasa de operación del papel de aluminio se mantuvo estable en el 73,6 %, ya que la temporada alta tradicional coincidió con la demanda de corto plazo de papel para baterías. El papel para envases alimentarios y el papel farmacéutico respaldaron los fundamentos, pero los programas de producción de papel para baterías se ralentizaron antes del cambio en la política de devolución de impuestos; la tasa de operación de extrusión de aluminio aumentó 4 puntos porcentuales hasta el 59 %, ya que la demanda de la construcción mostró una leve recuperación tras el retroceso de los precios del aluminio, mientras que los pedidos de los sectores de nuevas energías y electricidad en el segmento industrial brindaron un apoyo claro. Las líneas de producción recién puestas en marcha aportaron producción incremental, pero persistió el sentimiento de cautela entre los usuarios finales, el ritmo de recuperación de la temporada alta siguió siendo moderado y el consumo interanual aún no había vuelto al nivel del año pasado; la tasa de operación del aluminio secundario se mantuvo sin cambios en el 59,5 %, ya que los pedidos de la temporada alta quedaron por debajo de lo esperado. Los márgenes aguas abajo siguieron bajo presión, mientras que las exportaciones obstaculizadas a Oriente Medio generaron un doble lastre. Las compras se mantuvieron cautelosas, las empresas carecieron de incentivos para reanudar la producción y la pendiente de recuperación del consumo siguió siendo suave, por debajo del mismo período del año pasado; la tasa de operación de la aleación de aluminio primario subió al 55 %, ya que la reanudación de líneas de producción elevó la producción, respaldada por un leve crecimiento de la demanda final. Sin embargo, las transacciones se vieron obstaculizadas por las fluctuaciones del precio del aluminio, y la debilidad de las consultas aguas abajo limitó nuevas subidas, por lo que la recuperación del consumo en temporada alta siguió siendo relativamente débil. En general, la mayoría de los segmentos de la industria de transformación del aluminio registraron una recuperación de las tasas de operación impulsada por la reanudación del trabajo, pero, en medio de la incertidumbre sobre la tendencia de los precios del aluminio y de una lenta recuperación de la demanda, el consumo volvió al ritmo de la temporada alta mientras que la fortaleza real se mantuvo por debajo del mismo período del año pasado, y la sostenibilidad de los pedidos aguas abajo aún requiere mayor confirmación.

Aleación de aluminio primario: esta semana, la tasa de operación de la industria de aleación de aluminio primario subió ligeramente 0,8 puntos porcentuales, hasta el 55 %, mostrando en general una tendencia de lenta recuperación. Los productores elevaron gradualmente sus niveles de operación. Tras digerirse en cierta medida los inventarios previos, las empresas comenzaron a aumentar la producción para entregar pedidos de contratos a largo plazo. El consumo final mantuvo un crecimiento moderado, brindando cierto apoyo a la producción actual. Sin embargo, un fuerte repunte de la tasa de operación siguió limitado, principalmente por las recientes oscilaciones bruscas de los precios del aluminio. Los precios del aluminio retrocedieron en los dos días anteriores, y algunas empresas aguas abajo esperaban comprar mediante precios vinculados a futuros, pero las empresas de aleación de aluminio primario se resistieron a vender a precios bajos y no estaban dispuestas a ceder márgenes en productos con altos costos de producción, lo que dificultó las transacciones. Además, la actividad de consultas de los comerciantes aguas abajo fue claramente más débil que antes del Año Nuevo chino, lo que limitó aún más el margen de mejora de la tasa de operación. Se espera que la tasa de operación general continúe su lenta recuperación la próxima semana.

Placas/láminas y bandas de aluminio: esta semana, la tasa de operación de las principales empresas de placas/láminas y bandas de aluminio aumentó 1 punto porcentual intermensual, hasta el 71 %. En cuanto al nivel operativo, el mercado de placas/láminas y bandas de aluminio se mantuvo estable durante la semana, y las empresas líderes mantuvieron una producción estable; por el lado del consumo final, la demanda aguas abajo del almacenamiento de energía siguió siendo sólida, y las principales empresas de celdas de batería mantuvieron altas tasas de utilización de capacidad, centradas principalmente en asegurar el suministro bajo acuerdos a largo plazo. Aunque las entregas de pedidos al contado fueron relativamente ajustadas, siguieron respaldando la demanda de materiales de placas/láminas y bandas de aluminio utilizados en carcasas de baterías relacionadas con el almacenamiento de energía y materiales de soldadura fuerte. Afectados por el cambio de política y el Año Nuevo chino, los pedidos de chapa para automoción mejoraron desde principios de marzo en términos mensuales, pero siguieron mostrando debilidad frente al mismo periodo del año pasado. En exportaciones, COSCO Shipping reanudó desde el 25 de marzo las reservas hacia Oriente Medio, pero las tarifas de flete se dispararon hasta quintuplicarse. Además, como el Ramadán acababa de terminar en Oriente Medio y tanto vendedores como compradores seguían siendo relativamente cautelosos en sus operaciones, la recuperación de las exportaciones fue lenta. A corto plazo, se espera que el mercado de placas, chapas y flejes de aluminio se mantenga estable, pero será difícil que las tasas de operación sigan aumentando debido a las limitaciones derivadas de las fluctuaciones del precio del aluminio, los pedidos del sector automotor y las exportaciones a Oriente Medio.

Alambre y cable de aluminio: esta semana, la tasa semanal de operación de la industria china de alambre y cable de aluminio alcanzó el 66%, 1 punto porcentual más en términos mensuales, mostrando una tendencia de mejora constante. El sector se encuentra actualmente en un periodo clave de acopio para la construcción de redes eléctricas y, con la aceleración de los proyectos de UHV y de transmisión y transformación eléctrica, las características de la demanda de temporada alta se han vuelto cada vez más evidentes. El entusiasmo de compra aguas abajo se mantuvo elevado, el ritmo de retirada de mercancías se intensificó y las materias primas de varilla de aluminio debían reservarse con 2-3 días de antelación, mientras continuaba el patrón de oferta ajustada. Este año se aceleró el avance de los grandes proyectos, incluido el inicio de la construcción del proyecto UHV de ±800 kV Mengxi-Pekín-Tianjin-Hebei y la reanudación del proyecto Datong-Huailai-Tianjin Sur de 1.000 kV, junto con el avance intensivo de proyectos de transmisión y transformación eléctrica de 500 kV y 200 kV, todo lo cual liberó de forma significativa la demanda de alambre y cable de aluminio. A medida que las licitaciones de pedidos de la red eléctrica se aclaren gradualmente y se profundice la ejecución de los proyectos, se espera que continúe la elevada prosperidad del sector y que la tasa de operación mantenga una tendencia al alza.

Extrusión de aluminio: esta semana, la tasa de operación de la industria china de extrusión de aluminio fue del 59%, 4 puntos porcentuales más en términos mensuales y 2 puntos porcentuales menos interanuales. En la extrusión para construcción, algunas empresas de Shandong informaron de que la caída de los precios del aluminio había impulsado en cierta medida la demanda del mercado de la construcción, con un aumento mensual de los pedidos aguas abajo. En la extrusión industrial, empresas de Fujian, Hunan y otras regiones informaron de una sólida demanda reciente procedente de sectores de nuevas energías, como automóviles y baterías, lo que impulsó las tasas de operación de las empresas relacionadas. Entre ellas, una línea de producción de nueva construcción en una empresa de Fujian ya ha entrado en operación, dedicada principalmente a la producción de placas terminales para baterías. Además, algunas empresas de extrusión en Shandong señalaron que los pedidos relacionados con aplicaciones eléctricas, como tuberías eléctricas y transformadores, mostraron un buen desempeño, respaldando sus tasas de operación. De cara al futuro, se espera que el mercado de extrusión para la construcción continúe su recuperación gradual, aunque el ritmo probablemente siga siendo moderado; con el apoyo de una mejora sostenida de la demanda de extrusión industrial, especialmente en el sector de nuevas energías, se prevé que la tasa general de operación de la industria de extrusión de aluminio se mantenga estable y mejore.

Lámina de aluminio: esta semana, la tasa de operación de las principales empresas de lámina de aluminio se mantuvo estable intermensualmente en el 73,6 %. En cuanto al nivel operativo, en medio de la temporada alta tradicional de marzo, la demanda de múltiples productos de lámina de aluminio se recuperó, las empresas líderes contaban con abundantes pedidos en cartera y el ritmo de producción se mantuvo estable. En el lado de los pedidos, la demanda de lámina para envases alimentarios y lámina farmacéutica siguió en temporada alta, respaldando los fundamentos de las tasas de operación; impulsada por la política de devolución de impuestos, la demanda aumentó, y fue notable la prisa por exportar entre las pequeñas celdas de batería. La demanda de lámina para baterías se vio impulsada a corto plazo por la carrera de instalación y la carrera exportadora en baterías, pero, a medida que se acercaba la fecha de aplicación de la política del 1 de abril, algunas plantas de lámina para baterías ya habían ralentizado el programa de producción de esta parte de los pedidos. En cuanto a las tarifas de procesamiento, en medio de la fortaleza del mercado de lámina para baterías, algunos productores de lámina doble cero cambiaron líneas de producción hacia lámina para baterías, y la tarifa de procesamiento de la lámina de embalaje doble cero (bolsa común) ha subido entre 800 y 1.000 yuanes por tonelada en lo que va del año. A corto plazo, con el apoyo de la temporada alta tradicional y la demanda de almacenamiento de energía, se espera que la tasa de operación de la lámina de aluminio se mantenga estable.

Aluminio secundario: esta semana, la tasa de operación de las principales empresas de la industria del aluminio secundario se mantuvo estable intermensualmente en el 59,5 %. El ritmo de recuperación de la demanda en temporada alta quedó por debajo de lo esperado y los nuevos pedidos fueron insuficientes. Algunas empresas aguas abajo seguían afrontando presión sobre los márgenes y se mantenían muy sensibles a los precios de las materias primas, con compras basadas principalmente en necesidades inmediatas y una débil disposición a acumular inventarios. Al mismo tiempo, algunas empresas de fundición a presión que exportan a Oriente Medio vieron caer significativamente sus pedidos debido a las trabas en el transporte, y suspendieron temporalmente o recortaron la producción, lo que lastró los envíos de las plantas de aluminio secundario aguas arriba. En general, una recuperación de la demanda downstream más débil de lo esperado, combinada con fuertes oscilaciones en los precios del aluminio, provocó menos pedidos nuevos y un bajo entusiasmo productivo entre las empresas, dejando un impulso insuficiente para una recuperación de las tasas de operación. A corto plazo, se espera que la tasa de operación de las empresas líderes se mantenga en general estable, y debe prestarse mucha atención al ritmo de liberación de pedidos downstream y a los cambios en la circulación de materias primas.