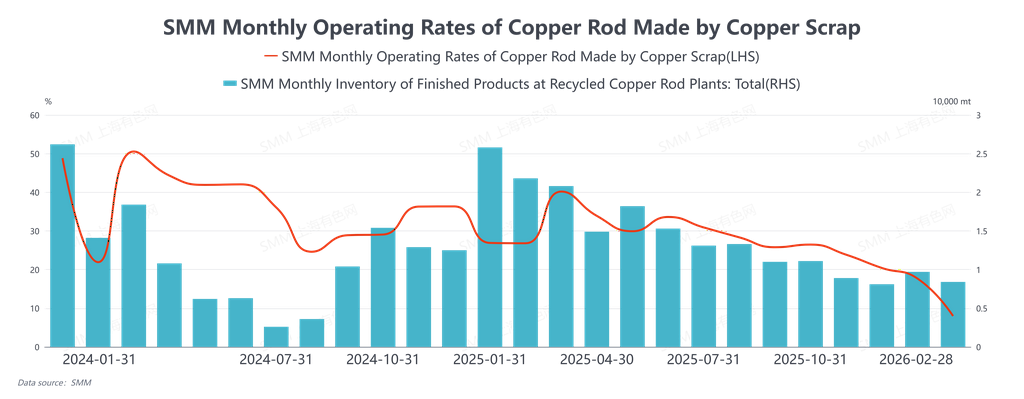

En febrero de 2026, la tasa de operación de la varilla de cobre secundario fue del 7,98%, por encima de la expectativa del 7,46%, con una caída de 9,7 puntos porcentuales intermensual y de 23,72 puntos porcentuales interanual. En febrero de 2026, el mercado chino de varilla de cobre secundario, impulsado conjuntamente por las vacaciones del Año Nuevo chino y la incertidumbre de políticas, atravesó una evolución cíclica completa de «volatilidad y posicionamiento previos a las vacaciones, estancamiento de las operaciones durante las vacaciones y reanudación posvacacional retrasada», caracterizada en general por una oferta y demanda débiles y un fuerte sentimiento de espera y observación. En la última semana de negociación antes del Año Nuevo chino a comienzos de mes, el mercado registró oscilaciones bruscas impulsadas por el sentimiento macro y el arbitraje financiero. En un momento dado, el precio del cobre se acercó al límite diario de caída; las empresas de varilla de cobre secundario, en general, suspendieron las cotizaciones, pero compraron activamente materia prima a bajo precio para acumular inventario antes de las vacaciones, manteniéndose la tasa de operación en el 14,82% esa semana. Cabe destacar que las transacciones estuvieron impulsadas principalmente por el arbitraje de los comerciantes basado en la diferencia de precio entre el metal primario y la chatarra, lo que puso de relieve el impacto significativo de los factores financieros en el mercado al contado. Posteriormente, el precio del cobre repuntó con fuerza por noticias relacionadas con políticas, y compradores y vendedores realizaron un posicionamiento prudente en medio de rápidas subidas y caídas de precios. A medida que se acercaban las vacaciones, la demanda efectiva cayó rápidamente hasta paralizarse; la tasa de operación en la última semana previa a las vacaciones se desplomó al 7,35%, entrando en un estado típico de «precios sin mercado», con fluctuaciones de precios completamente desvinculadas de los fundamentos del mercado al contado.

Tras finalizar las vacaciones del Año Nuevo chino, la recuperación del mercado avanzó de forma significativamente más lenta de lo esperado, y el sentimiento de espera y observación ante las políticas se convirtió en la principal restricción. A finales de febrero, la tasa de operación semanal de la varilla de cobre secundario fue de solo el 2,15%, con un fuerte desplome interanual y muy por debajo del mismo periodo de años anteriores. El ritmo de reanudación del trabajo mostró una clara divergencia regional: las empresas de Henan, Sichuan, Jiangsu y otras zonas reanudaron la producción de forma relativamente activa, mientras que las de Anhui, Jiangxi, Hubei y otras zonas fueron comparativamente más lentas. La causa raíz del retraso generalizado en la reanudación de la producción radicó en la incertidumbre de políticas. Las empresas carecían de expectativas claras sobre cuestiones como las normas operativas específicas de la «facturación inversa» y si se desembolsarían las recompensas y subsidios fiscales locales que no se entregaron en 2025, lo que las obligó a adoptar una postura cautelosa de espera y observaciónMientras tanto, las limitaciones físicas en el proceso de producción (como el secado en horno de los equipos) también prolongaron el ciclo de recuperación de la oferta. Se espera que el primer lote de nuevos productos terminados llegue al mercado recién a principios de marzo, lo que provocará una brecha de suministro tras las vacaciones. En contraste, las empresas de placas de ánodo producidas a partir de chatarra, limitadas por entregas de contratos a largo plazo, registraron una recuperación de la producción más fluida, con una tasa de operación semanal que alcanzó el 7,45 %. Esto corroboró aún más la tendencia actual de un desplazamiento estructural de la demanda de chatarra de cobre hacia el extremo de la fundición. Afectadas por la lenta reanudación de actividades de las empresas de procesamiento aguas abajo y la débil disposición de compra, las transacciones en el mercado de chatarra de cobre fueron lentas, y los inventarios en manos de los comerciantes y en los principales puertos mostraron una tendencia a acumularse.

Al observar febrero en su conjunto, las operaciones del mercado estuvieron dominadas sucesivamente por las fluctuaciones financieras previas a las vacaciones, la pausa natural del periodo festivo y el sentimiento de espera y observación de políticas tras las vacaciones. Aunque el diferencial de precios entre varilla refinada y varilla de chatarra ofrecía cierto margen económico para el consumo, la demanda real se mantuvo contenida durante todo el periodo. La contradicción central que atravesó el mes se ha profundizado, pasando de un simple juego de precios a un estancamiento sistémico impulsado conjuntamente por expectativas de política poco claras y pedidos finales débiles. De cara a marzo, a medida que todos los eslabones de la cadena de suministro reanuden plenamente sus operaciones tras el Festival de los Faroles, la oferta del mercado repuntará gradualmente. Sin embargo, la clave para que el sector salga del atolladero sigue residiendo en si las políticas fiscales y tributarias que llevan tiempo generando incertidumbre pueden aclararse, y en si los pedidos en sectores de uso final como el inmobiliario y la red eléctrica pueden registrar una recuperación sustantiva. Tras un periodo de calma y espera, el mercado afrontará en marzo su primera prueba concentrada de la relación real entre oferta y demanda.