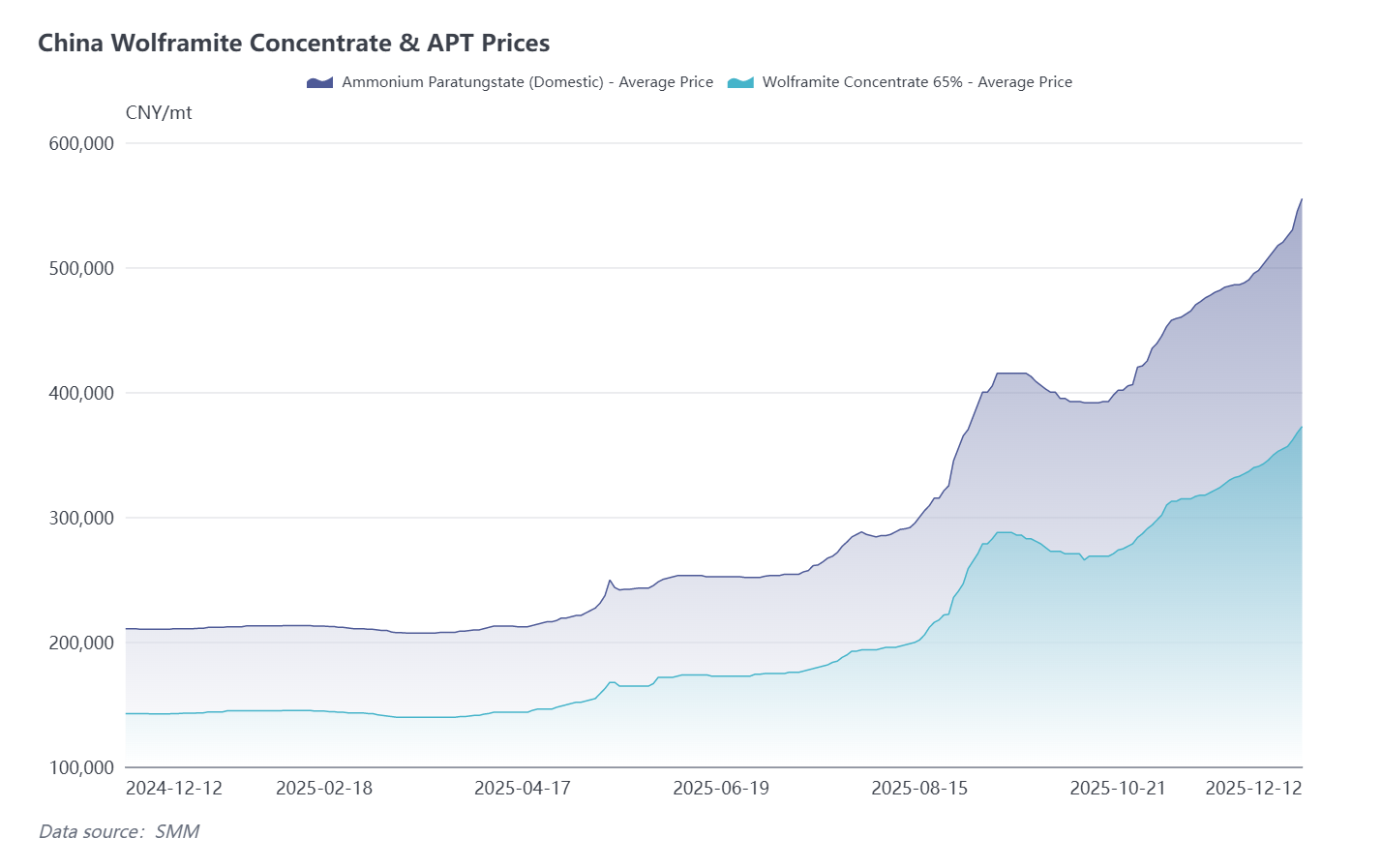

SMM, 12 de diciembre - A medida que se acerca el fin de año, las empresas mineras de tungsteno aguas arriba en China han entrado en un período concentrado de mantenimiento de equipos. Junto con controles políticos más estrictos y cuotas mineras disponibles limitadas restantes, la oferta de mineral de tungsteno se tensó esta semana, lo que llevó a una ronda de "aumentos de precios frenéticos" en el mercado nacional de tungsteno.

Hasta este viernes, el precio SMM del concentrado de wolframita al 65% se situó en 372.500 yuanes/tonelada, un aumento de 20.000 yuanes/tonelada respecto al viernes pasado. La oferta de APT (paratungstato de amonio) ha disminuido significativamente, con paradas de producción en algunas empresas que impulsan el sentimiento del mercado. El precio promedio de transacción de APT ha subido notablemente; el precio SMM del APT se situó en 555.000 yuanes/tonelada, un aumento de 37.500 yuanes/tonelada desde el viernes pasado. Por la tarde, algunos precios de transacción incluso subieron a un máximo de 570.000 yuanes/tonelada. Apoyados por fuertes factores del lado de los costos, productos downstream como el polvo de tungsteno y el carburo de tungsteno siguieron principalmente la tendencia alcista durante la semana. Entre ellos, el polvo de carburo de tungsteno se situó en 875 yuanes/kg, y el polvo de tungsteno en 905 yuanes/kg. Tanto las industrias upstream como downstream han cambiado completamente a negociaciones basadas en pedidos individuales, con una disminución notable en los volúmenes de transacciones del mercado.

El aumento de los precios del tungsteno ha tenido impactos variables en diferentes empresas a lo largo de la cadena industrial del tungsteno. A continuación, se presenta un resumen de las perspectivas de empresas mineras upstream, empresas de fundición midstream y fabricantes de aleaciones duras y herramientas downstream basado en investigaciones:

Empresa Minera con sede en Jiangxi: Los precios del concentrado de tungsteno han subido rápidamente recientemente, con una escasez notable en el mercado, lo que dificulta a las empresas downstream reponer inventario. Cumplen principalmente contratos a largo plazo, con ventas al contado mínimas, por lo que las fluctuaciones significativas de los precios de mercado les afectan poco. A medida que se acerca el fin de año, los objetivos de producción se han cumplido en gran medida, y los envíos bajo contratos a largo plazo disminuirán. La empresa también enfrenta grados de mineral decrecientes, con capacidad limitada de minería y beneficio, lo que resulta en una disminución interanual de la producción convertida a concentrado al 65%. La traducción al español del texto anterior es: Muchas minas antiguas enfrentan problemas similares. Los controles de cuotas son estrictos, con las autoridades de recursos naturales inspeccionando regularmente el cumplimiento de las empresas mineras mediante informes estadísticos, registros de producción, datos de agotamiento de recursos y facturas de ventas e impuestos para garantizar que los volúmenes reales de extracción se mantengan dentro de los límites de cuota. Es poco probable que haya sobreexplotación en la industria.

Empresa Minera con sede en Hunan: Toda la producción de la mina se utiliza internamente dentro del grupo. A medida que se acerca el fin de año, la mina ha entrado en su fase de mantenimiento anual, sin envíos por ahora. La meta de producción de este año ya se ha cumplido.

Empresas Mineras en Otras Regiones: Algunas minas aún tienen cuotas disponibles para fin de año, pero la producción no puede mantenerse al día, lo que resulta en un inventario vendible bajo. Minas individuales en Guangxi y Yunnan realizaron ventas por licitación esta semana, totalizando alrededor de 200 toneladas físicas. Las minas en Hunan y Henan aún no han anunciado planes de licitación o ventas.

Empresas Comercializadoras de Concentrado de Tungsteno: Los volúmenes comerciales y operativos de mineral de tungsteno y productos relacionados han disminuido recientemente. Por un lado, las empresas se centran en recuperar fondos a fin de año, y los altos precios del mineral de tungsteno han aumentado la presión financiera. Por otro lado, la oferta limitada del mercado dificulta reponer el inventario. Además, algunos comerciantes son cautelosos con los precios altos, el entusiasmo por el reabastecimiento en el sector downstream es bajo a fin de año, y la confianza entre las empresas es insuficiente.

Empresas de APT en el Sector Downstream: Esta semana, una empresa de APT en Chenzhou, Hunan, entró en una fase de reducción de producción y mantenimiento. Se espera que más empresas en Jiangxi y otras regiones sigan con planes de mantenimiento, lo que tensionará significativamente la oferta de APT. Los precios de APT han acelerado su alza. Las empresas de polvo downstream tienen bajo inventario y luchan por reabastecerse, obligando a algunas a comprar a precios elevados. En la primera mitad de diciembre, los precios de contratos a largo plazo de APT domésticos oscilaron entre 520.000-530.000 yuanes/tonelada. Los precios actuales de transacciones spot son mucho más altos que los precios de contratos a largo plazo, lo que impulsa a algunas empresas a vender productos contratados para capturar diferencias de precios.

Empresas de Polvo: Aumentaron pasivamente los precios de venta, con pocos pedidos nuevos. Las transacciones se negocian principalmente de forma individual, y a menudo se requieren pagos anticipados parciales para fijar precios.

Empresas de Aleaciones: El inventario de materias primas ha descendido a niveles bajos, forzando una reposición pasiva. Sin embargo, los usuarios finales suelen tener plazos de pago de alrededor de tres meses, lo que aumenta la presión financiera sobre los fabricantes de herramientas y aleaciones. Algunas empresas son cautelosas al aceptar pedidos. Los precios del mercado exterior están invertidos, lo que lleva a una notable disminución de los pedidos de exportación. Algunas empresas informan que los usuarios finales están considerando productos cerámicos como sustitutos de las herramientas de tungsteno. Las pequeñas y medianas empresas enfrentan decisiones difíciles: aumentar los precios de los productos terminados, reducir los márgenes de beneficio o retrasar las compras. Las empresas de aleaciones que carecen de capital, ventajas tecnológicas o competitividad en el mercado se ven obligadas a reducir la producción o incluso detener las operaciones para minimizar pérdidas.

En resumen, la reducción de envíos de las minas a fin de año y el aumento del mantenimiento en las empresas de APT han tensionado significativamente la oferta de materias primas en el mercado ascendente del tungsteno. El desequilibrio entre la oferta y la demanda es difícil de resolver, y la actual tendencia de aumento de precios con bajos volúmenes de negociación podría persistir a corto plazo, esperándose que los precios se mantengan altos. Sin embargo, el mercado debería monitorear los patrones de envío de las empresas mineras en el primer trimestre del nuevo año para evitar ventas concentradas y un aumento de la oferta. Además, los aumentos sostenidos de precios en el mercado del tungsteno están poniendo a prueba la resistencia de la demanda descendente. En noviembre, la producción de obleas de silicio fotovoltaico experimentó una disminución significativa, y se estima que la producción de diciembre será de 45,7 GW, una disminución de casi el 16% mes a mes. Sectores terminales como la fabricación de maquinaria también han entrado en una pausa estacional, y la disminución de las expectativas de crecimiento podría frenar el ritmo de futuros aumentos de precios del tungsteno.

![[Análisis SMM] Equilibrio ajustado y altas primas en el extranjero: se espera que el mercado del tungsteno se estabilice en abril](https://imgqn.smm.cn/production/admin/news/cn/thumb/gsyYF20180628085444.jpeg?imageView2/1/w/176/h/110/q/100)