El 13 de junio, en el Foro de Metales Raros y Dispersos (Indio, Germanio, Galio, Bismuto, Selenio, Teluro) de la Conferencia de la Industria de Metales Menores (13.ª edición) SMM 2025, organizado por Shandong Humon Smelting Co., Ltd. y SMM Information & Technology Co., Ltd. (SMM), Long Wensheng, gerente general de Changsha Aochang Nonferrous Metals Co., Ltd., pronunció un discurso titulado "Estado actual de las aplicaciones y perspectivas futuras del metal menor selenio".

Resumen de la industria del selenio

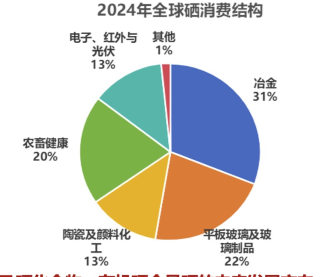

Resumen de la industria del selenio: Áreas de aplicación del selenio

Introducción a la industria del selenio: el selenio se utiliza ampliamente en industrias como la industria, la agricultura, la biomedicina y el sector de la salud general.

El selenio (Selenium) es un sólido de color gris oscuro a gris acero con un brillo metálico. Su símbolo elemental es Se y su número atómico es 34. El selenio presenta ciertas propiedades metálicas, como la conductividad eléctrica, por lo que también se considera un semimetal. El selenio tiene una densidad de aproximadamente 4,81 g/cm³, un punto de fusión de 217 °C a 221 °C y un punto de ebullición de 685 °C. Sus aplicaciones abarcan múltiples campos, como la salud y la medicina, la agricultura y la alimentación, la industria y la alta tecnología, y la protección del medio ambiente, lo que lo convierte en un elemento importante con amplias perspectivas de aplicación.

En 2024, el consumo mundial total de selenio fue de aproximadamente 3.690 toneladas métricas. En términos de consumo por sector, la estructura del consumo mundial de selenio siguió evolucionando en 2024. La proporción del consumo metalúrgico aumentó del 26 % al 31 %; la proporción del consumo en el sector del vidrio plano y los productos de vidrio disminuyó en 5 puntos porcentuales hasta el 22 %; y los sectores de la cerámica y los pigmentos químicos representaron el 13 %.

♦Tendencias de la industria del selenio: los productos de alta gama, como el selenio orgánico, son puntos de crecimiento para el desarrollo futuro del mercado

En el futuro, el selenio pasará de los mercados tradicionales de gama baja a los mercados de gama alta, con una mayor demanda de productos de alta gama y la eliminación gradual de los productos de gama baja. El selenio de alta pureza y los compuestos de selenio, así como el selenio orgánico, serán las futuras direcciones de desarrollo del selenio. Las aplicaciones nacionales e internacionales del selenio orgánico se centran principalmente en la agricultura, la silvicultura, la ganadería, la atención sanitaria humana y la medicina. Aunque el volumen de uso en estos sectores es relativamente bajo, con un consumo anual total estimado de selenio que no supera las 50 toneladas, el valor de la producción es elevado. A nivel nacional, el selenio de levadura, las bacterias enriquecidas con selenio y el Na₂SeO₃ se utilizan ampliamente en piensos y aplicaciones agrícolas/forestales, mientras que la selenoproteína, la carragenina de selenio y los selenoaminoácidos se emplean en los sectores de nutrición y cuidado de la salud.

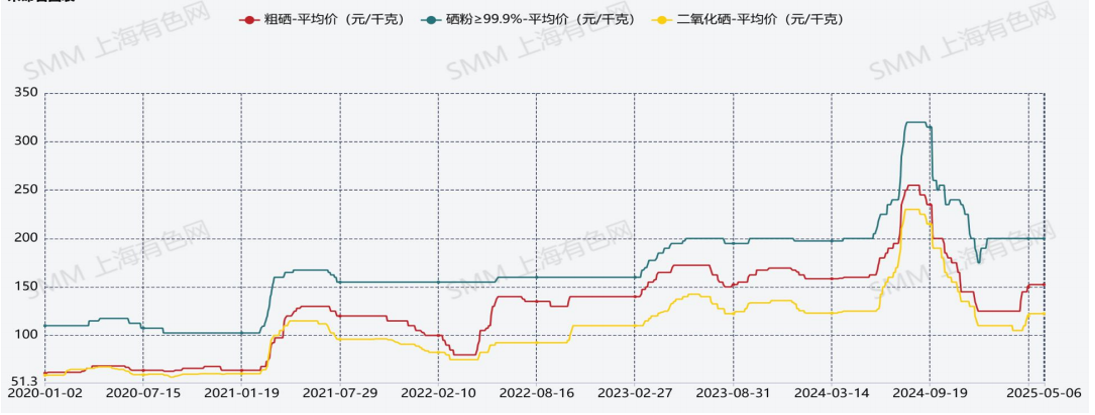

En el primer semestre de 2024, los precios medios del selenio crudo, el polvo de selenio y el dióxido de selenio en China se mantuvieron sin cambios, aumentaron un 5,8 % y se mantuvieron sin cambios, respectivamente, en comparación con 2023.

▶En el primer semestre de 2025, los precios medios del selenio crudo, el polvo de selenio 3N y el dióxido de selenio en China fueron de 134,62 yuanes/kg, 199,37 yuanes/kg y 112,66 yuanes/kg, respectivamente. En comparación con los precios medios del primer semestre de 2024, disminuyeron un 15,86 %, se mantuvieron sin cambios y disminuyeron un 11,29 %, respectivamente, en términos interanuales.

▶En el segundo semestre de 2024, los precios del selenio crudo, el dióxido de selenio y el polvo de selenio nacionales aumentaron considerablemente debido a la inclusión del polvo de selenio en una plataforma de comercio electrónico, lo que atrajo a la mayoría de las existencias sociales a fluir hacia los almacenes de la plataforma.

▶De 2020 a 2024, los precios nacionales de los productos de selenio aumentaron de manera constante, con tasas de crecimiento anual compuestas (TCAC) del selenio crudo, el polvo de selenio y el dióxido de selenio del 35 %, el 20 % y el 27 %, respectivamente.

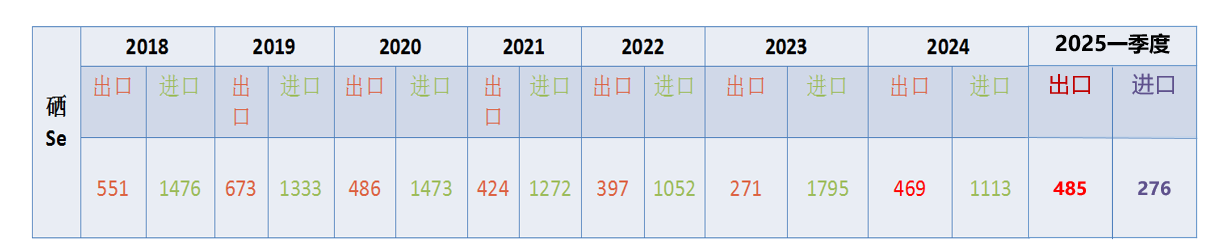

Volumen de importación y exportación de selenio en los últimos años

Los datos anteriores representan las cifras de importación y exportación de selenio de 2018 a 2024. Sin embargo, de 2020 a 2022, las exportaciones y las importaciones disminuyeron simultáneamente debido al impacto de la pandemia. 2023 fue un año especial, con exportaciones que disminuyeron un 31,5 % mensual e importaciones que aumentaron un 70,6 % mensual. A partir de 2024, las importaciones disminuyeron mientras que las exportaciones aumentaron, una tendencia que fue particularmente evidente en el primer trimestre de 2025, con exportaciones que superaron considerablemente a las importaciones.

Consumo mundial de selenio

El selenio es relativamente escaso y disperso en la corteza terrestre, y la producción mundial de selenio proviene principalmente como subproducto de la fundición de cobre. Las principales materias primas para la extracción industrial de selenio son los lodos anódicos de la fundición de cobre, níquel y plomo, así como los lodos ácidos de las plantas de fundición de metales no ferrosos y las plantas químicas. El selenio procedente de los lodos de ánodos de cobre representa aproximadamente el 90 % de las materias primas de selenio, lo que convierte a las fundiciones de cobre en los principales productores de selenio. En 2024, la producción mundial de selenio ascendió a 3.931 toneladas métricas (contenido de metal), un aumento del 1 % interanual. Entre ellos, China registró la mayor producción de selenio, con 1.802 toneladas métricas en 2024, lo que representa el 45 % de la producción mundial de selenio. Japón fue el segundo mayor productor mundial de selenio, con 780 toneladas métricas en 2024, lo que representa el 19 % de la producción mundial de selenio. Además, Rusia, Alemania, Bélgica, Estados Unidos y otros países también son importantes productores. En 2024, el consumo mundial de selenio ascendió a aproximadamente 3.812 toneladas métricas. En cuanto a las regiones de consumo, China, Estados Unidos, Japón, Europa e India son las principales regiones de consumo de selenio del mundo, mientras que otras regiones tienen un consumo relativamente bajo. China es el mayor consumidor mundial de selenio, con un consumo de 2.481 toneladas métricas de selenio en 2024, lo que representa el 66,97 % del consumo total mundial, un aumento de aproximadamente 3 puntos porcentuales respecto a 2023.

Consumo Mundial de Selenio por los Principales Sectores

En 2024, la mayoría de los sectores de consumo mundial de selenio tuvieron un buen desempeño, y el consumo mundial general logró un crecimiento de recuperación, manteniendo un volumen de consumo total de aproximadamente 3.812 toneladas métricas.

Sector Metalúrgico: China representa el 98 % de la capacidad mundial de EMM (electrolítico de manganeso metal), con una capacidad actual de 3.488 toneladas métricas por día. En enero de 2025, se aprobó la evaluación de impacto ambiental de Xinjiang Manganese Industry Metal Co., Ltd. para una producción anual de 100.000 toneladas métricas de manganeso metal electrolítico. En abril, comenzó la licitación de equipos para el proyecto de producción anual de 200.000 toneladas métricas de manganeso metal del Parque Industrial de Integración Civil-Militar de Economía Circular de Manganeso-Hidrógeno de Baotou Guyang. Se requiere que la nueva línea de producción de 60.000 toneladas métricas de manganeso metal electrolítico de Southern Manganese Industry en Guizhou comience a producir este año. El aumento total de la capacidad de EMM es de 360.000 toneladas métricas, lo que corresponde a un aumento aproximado de la demanda de selenio metal de 340 toneladas métricas.

Sector de Fabricación de Vidrio Plano y Productos de Vidrio: La mitad de la producción mundial de vidrio plano proviene de China. Afectada por la desaceleración del mercado inmobiliario, se espera que la producción nacional de vidrio plano retroceda en 2024, con una producción anual de 9.500 millones de cajas de peso (50 kg por caja), lo que representa una disminución interanual del 6,5 %.

Sector de pigmentos y productos químicos cerámicos: Al igual que el sector de fabricación de vidrio, afectado por factores como la desaceleración del mercado inmobiliario y la reducción del consumo, se espera que la demanda de consumo de selenio disminuya ligeramente en 2024.

Sectores agrícola, ganadero y sanitario: Los sectores agrícola, ganadero y sanitario son áreas prometedoras a largo plazo para el consumo de selenio. En general, se espera que la demanda mundial de selenio en estos sectores aumente considerablemente en 2024, y se prevé un aumento continuo y sustancial en el futuro.

Sectores de electrónica, infrarrojos y energía fotovoltaica: La electrónica, los infrarrojos y la energía fotovoltaica han sido sectores con un crecimiento estable del consumo en los últimos años. Después de que comenzara la guerra comercial en 2025, China impuso restricciones a la exportación de metales estratégicos raros y dispersos, lo que llevó a un aumento de la inversión en I+D en campos como la fabricación de semiconductores y láseres en China. Anticipamos un aumento de la demanda de metal de selenio en campos como los semiconductores, el láser, los infrarrojos y otros debido a sus propiedades superiores.

Perspectivas sobre las futuras aplicaciones incrementales de la industria del selenio

Perspectivas sobre las futuras aplicaciones incrementales de la industria del selenio

Desarrollo de la industria del selenio desde la perspectiva de mejorar el valor de aplicación del selenio: Nueva energía, semiconductores, biomedicina, industria militar, biofertilizantes de selenio orgánico y fertilizantes foliares con un rápido desarrollo de enriquecimiento de selenio, aditivos para piensos, etc.

Tecnología de aplicación clave prevista para el consumo incremental: Células solares de película delgada de seleniuro de antimonio (Sb2Se3)

El seleniuro de antimonio (Sb2Se3) es un nuevo tipo de material fotovoltaico de película delgada inorgánica con ventajas como un alto coeficiente de absorción de luz, una fase material simple, baja toxicidad, estabilidad, bajo costo y la capacidad de prepararse a temperaturas relativamente bajas, lo que indica un gran potencial de desarrollo.

►Ventajas:

1. El seleniuro de antimonio (Sb2Se3) es un material de hueco de banda directo con un Eg de aproximadamente 1,1 eV, capaz de absorber luz hasta 1100 nm. Una película delgada de 1 um puede absorber completamente la luz solar, con una eficiencia de conversión fotoeléctrica teórica de la célula de unión única del 31 %.

2. El seleniuro de antimonio (Sb2Se3) es un compuesto simple binario monofásico de bajo costo y alta abundancia elemental.

3. Tiene baja toxicidad, no está clasificada como tóxica ni carcinógena por China, Estados Unidos ni la Unión Europea, y presenta defectos químicos benignos en el cristal.

4. El seleniuro de antimonio (Sb2Se3) tiene un punto de fusión de 885 K (300 °C), lo que permite que el crecimiento del cristal se complete en 5 minutos, con un bajo consumo de energía en la preparación, y puede combinarse con sustratos poliméricos para construir células solares flexibles.

También se detalla la prueba de rendimiento de las células solares de película delgada de seleniuro de antimonio.

Tecnología de aplicación clave prevista para el consumo incremental

Células solares de seleniuro de cobre, indio y galio (CIGS): En los últimos años, el selenio, debido a sus propiedades fotoeléctricas especiales, se ha desarrollado rápidamente como un material ideal para preparar la capa de absorción de las células solares en la industria fotovoltaica de China. Entre ellas, las células solares de película delgada de seleniuro de cobre, indio y galio (CIGS) pueden competir con las células solares tradicionales de silicio cristalino y se han convertido gradualmente en una importante dirección de desarrollo en la industria de células solares. Dado que la eficiencia de conversión de las células solares de película delgada CIGS es la más alta entre todas las células solares de película delgada disponibles actualmente, y tienen el potencial de mejorar aún más la eficiencia y reducir los costos, son reconocidas internacionalmente como la próxima generación de células solares de bajo costo, con amplias perspectivas de mercado tanto en la generación de energía solar terrestre como en las aplicaciones de suministro de energía para microsatélites espaciales.

Tecnología de aplicación prevista para la demanda de consumo incremental: baterías de estado sólido de azufre-selenio (S-Se)

Basándose en el informe "Gran avance de la NASA en baterías de estado sólido: densidad de energía casi el doble que la de la batería 4680 de Tesla", se resumen las siguientes cinco ventajas de las baterías de estado sólido de azufre-selenio:

Ventaja 1: Mayor densidad de energía. La densidad de energía alcanza hasta 500 Wh/kg, que es casi el doble de la mejor densidad de energía actual de las baterías de vehículos eléctricos (la batería de litio 4680 de Tesla tiene una densidad de energía de aproximadamente 300 Wh/kg).

Ventaja 2: Menor peso y tamaño más pequeño. Las baterías de estado sólido de la NASA apilan las células de la batería dentro de una sola carcasa, lo que reduce el peso de la batería en un 30 %-40 % y disminuye correspondientemente el volumen.

Ventaja 3: Mayor seguridad.

Ventaja 4: Mayor tasa de descarga del material.

Ventaja 5: Menor costo. Las baterías de azufre-selenio utilizan azufre, un material barato y fácilmente disponible, para sus electrolitos.

También se describe en detalle a las baterías de estado sólido de azufre-selenio como una rama de la tecnología de baterías de estado sólido desde las perspectivas de los sistemas de materiales y ventajas, avances en la investigación, dinámica de comercialización, desafíos y contramedidas, y perspectivas futuras, destacando los avances significativos en la innovación de materiales y la optimización del rendimiento en los últimos años.

Tecnología de aplicación prevista para la demanda incremental de los consumidores: baterías de litio de estado sólido (litio-titanio-germanio-fósforo-azufre-selenio)

Con el continuo avance de la tecnología de baterías de estado sólido y el reconocimiento del mercado, su demanda aumenta año tras año. Según los datos de encuestas de la industria, el tamaño del mercado mundial de baterías de estado sólido fue de aproximadamente 2.000 millones de yuanes en 2024. En China, el tamaño del mercado de baterías de estado sólido fue de aproximadamente 1.500 millones de yuanes en 2024 y se espera que supere los 16.000 millones de yuanes para 2030.

Tecnología de aplicación prevista para la demanda incremental de los consumidores: componentes de láser semiconductor

★Los láseres son componentes importantes en los equipos de producción de semiconductores, siendo los componentes centrales las lentes ópticas de láser fabricadas con seleniuro de zinc y diamante como materias primas. Las lentes ópticas son un componente dentro del láser, el componente central del equipo láser, que funciona principalmente para controlar las fuentes de luz láser mediante refracción óptica. A medida que aumenta la potencia del láser utilizada en la fabricación de semiconductores, las lentes ordinarias tienen dificultades para satisfacer la demanda, siendo el seleniuro de zinc y el diamante actualmente los materiales de lentes más comunes. Las dos empresas de seleniuro de zinc más grandes del mundo son II-VI y Vital Group.

★Proceso de fabricación de seleniuro de zinc: vaporización de la materia prima → condensación de la pieza en bruto de cristal → prensado isostático en caliente → grabado superficial → recubrimiento → conformado del elemento óptico;

Proceso de fabricación de diamante: corte de diamante → pulido → recubrimiento → integración de la estructura de disipación de calor → montaje del sistema de refrigeración;

★Aplicación colaborativa: Unión de la estructura compuesta de seleniuro de zinc-diamante → pruebas de rendimiento (transmitancia, estabilidad térmica) → integración del láser;

★Proceso de aplicación colaborativa de seleniuro de zinc y diamante.

Estructura de Lente Compuesta

—— Lente de Ángulo de Brewster: El seleniuro de zinc sirve como capa de transmisión láser y el diamante como sustrato conductor de calor. Ambos se integran mediante adhesivo óptico o tecnología de unión a alta temperatura, logrando una alta transmitancia y una disipación eficiente del calor.

—— Expansor de Haz y Espejo de Conformación: El seleniuro de zinc es responsable de la modulación del haz, mientras que el diamante se utiliza para el soporte de disipación de calor en los bordes, reduciendo el impacto de la deformación térmica en la calidad del haz.

Además, también se detallan las principales tecnologías de aplicación que se espera impulsen el crecimiento incremental en el lado del consumidor, incluidos los intermediarios farmacéuticos, las aplicaciones de I+D militar (como en aceros funcionales especiales, materiales de sigilo y absorción de ondas de radar, y barcos y equipos marinos), y las aplicaciones de productos enriquecidos con selenio (métodos de tecnología de enriquecimiento de selenio, estilo de vida enriquecido con selenio: una amplia variedad de productos agrícolas enriquecidos con selenio y oportunidades para la industria de productos enriquecidos con selenio).

Además, se presenta Changsha Aochang Nonferrous Metals Co., Ltd. y sus principales productos.

》Haga clic para ver el informe especial sobre la Conferencia de la Industria de Metales Menores SMM (13ª) 2025